●浙富控股(002266):金属资源化龙头,能耗“双控”下金属资源化需求爆发,一体化布局,高成长可期

摘要:

①中金公司张钰琪看好再生金属资源作为循环经济的一部分,未来发展空间广阔,至2025年危废金属资源化业务市场空间或近1700亿元,综合来看市场空间或更加庞大;

②公司目前在手危废处置牌照量275万吨/年,其中已投产前端产能178万吨,已经形成了从前端富集提炼至后端精加工的全产业链的布局;

③能源金属方面,公司江西自立技改项目进一步拓展硫酸镍、硫酸钴、碳酸锂等资源化产能,技改完成后公司将新增15000吨/年精制硫酸镍、15000吨/年精致硫酸钴、790吨/年碳酸锂,以及储精矿、钨精矿等多种稀贵金属产能;

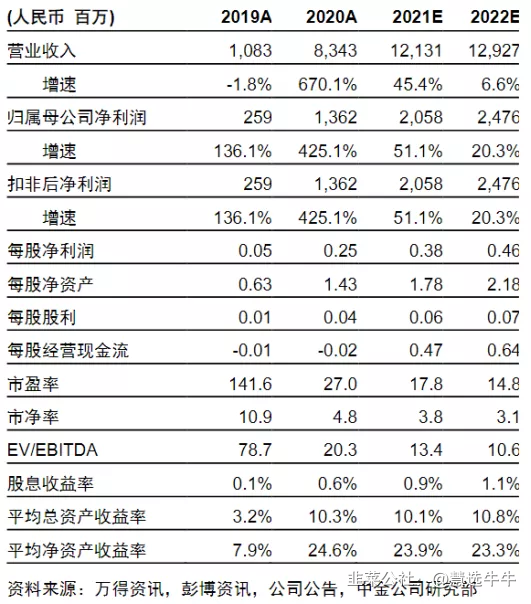

④张钰琪预计公司2021-2022年归母净利润20.58/24.76亿元,同比增长51.1%/20.3%,对应PE分别为17.8/14.8倍,给予公司合理市值497亿元,对应9.25元/股;

⑤风险提示:金属价格波动、项目落地及产能爬坡不及预期等。

正文:

在碳中和“能耗双控”背景下,多种高能耗金属被要求限产,再生金属资源的重要性逐步提升。

今日,中金公司张钰琪挖掘出金属危废资源化龙头浙富控股,公司目前在手危废处置牌照量275万吨/年,其中已投产前端产能178万吨,已经形成了从前端富集提炼至后端精加工的全产业链的布局。

此外,公司江西自立技改项目进一步拓展硫酸镍、硫酸钴、碳酸锂等资源化产能,切入动力电池回收利用产业链。

张钰琪预计公司2021-2022年归母净利润20.58/24.76亿元,同比增长51.1%/20.3%,对应PE分别为17.8/14.8倍,给予公司合理市值497亿元,对应9.25元/股。

全产业链发展构筑浙富商业版图,公司迎来高速发展期

公司环保业务主要为危险废物无害化处理及再生资源回收利用,与众不同的是,公司具备完善的危险废物“收集-贮存-无害化处理-资源深加工”前后端一体化的全产业链技术和设施。

前端(无害化+初步资源化):公司从上游产废企业收取危废,通过物理、化学等手段进行减量化、无害化处理,同时对其中金属进行富集,产出产品主要供予尾端进行深度资源化,亦有对外销售产生收入。

后端(深度资源化):申联环保集团子公司江西自立具备深度资源化能力,通过特定工艺分离提炼成高品位的铜、金、银、钯、锡、镍、铅、锌、锑等金属单质及化合物,真正实现危废无害化处理和资源化回收。

公司尾端技改切入锂电拆解物利用,打造综合性金属资源化龙头

公司持续推进江西自立多金属综合利用改扩建工程,根据其环境影响报告书,技改完成后公司将新增15000吨/年精制硫酸镍(Ni22%)、15000吨/年精致硫酸钴(Co22%)、790吨/年碳酸锂(98.5%),以及储精矿、钨精矿等多种稀贵金属产能。

张钰琪认为,随着动力电池逐渐批量进入报废期,回收需求有望高速增长,同时在新能源车渗透率不断提升背景下,动力电池装机量有望持续提升,对于锂、钴、镍等核心资源需求也将不断增强。

市场空间广阔,资源化提升空间充足

含金属危险废物主要来自于有色金属采选、冶炼加工、电镀、电子产品等行业,随着我国逐步迈入存量经济,存量资源品可以很大程度上满足未来低增长的资源品消耗。

当前,国内再生资源供应量逐年提升,2020年我国再生有色金属产量1450万吨,占国内十种有色金属总产量的23.5%,作为循环经济的一部分,金属资源化未来发展空间较为广阔。

经张钰琪测算,假设行业平均水平下单吨净利为800元/吨,对应净利率约为10%,则2025年危废金属资源化业务市场空间或近1700亿元,此外由于公司尾端提炼过程中也兼处理含金属一般固废,因此综合来看市场空间将更加广阔。

来源:

中金公司-浙富控股(002266)-《金属资源化龙头,一体化布局,高成长可期》。2021-9-17;