核心逻辑:

公司是手机充电行业的细分龙头,全市场占比约15%,并先后布局胶壳、电解电容和变压器等,构筑垂直产业链整合优势。有别于市场对其只是手机充电产商的主流认知,我们认为奥海科技完整具备了从消费电子技术延申到新能源车、光伏领域的技术、市场能力。无论从2021年进入的新能源汽车,户用储能,还是2022年进入的光伏逆变器,依托于公司先进的研发和制造平台,都取得了爆发式增长,2022Q1逆势取得接近30%增长,我们看好其成为模块化电源一体化供应商的潜力。目前估值已经达到历史底部,相比于传统储能、逆变器产商具备绝对估值优势,强烈推荐。

1进军智能汽车控制器,开辟第二成长曲线

公司通过并购智新控制,进入新能源汽车产业链tier1,目前已有MCU、BMS、VCU等产品,进一步整合成动力域控制器平台,能够降低成本、减少线束、实现软件定义汽车,已有新势力定点,相比特斯拉、比亚迪自供,公司主要竞争对手是博世等国外大厂,通过收购飞优雀新能源100%股权,公司业务拓展到新能源汽车直流充电桩、充电模块等电源,推动新能源汽车电源与“三电”业务进行更深入的整合。主要客户包括东风、上汽、吉利、长城、高合、日产、本田、红旗等,去年收入2.8亿,今年预计5.5亿,明年域控制器上市后增长更快。

2布局发展逆变器,华为逆变器代工已经试产,家用储能产品年增长100%

根据6月30日纪要,奥海科技目前已经具备从事光伏逆变器的相关技术,目前已经在布局光伏逆变器业务。

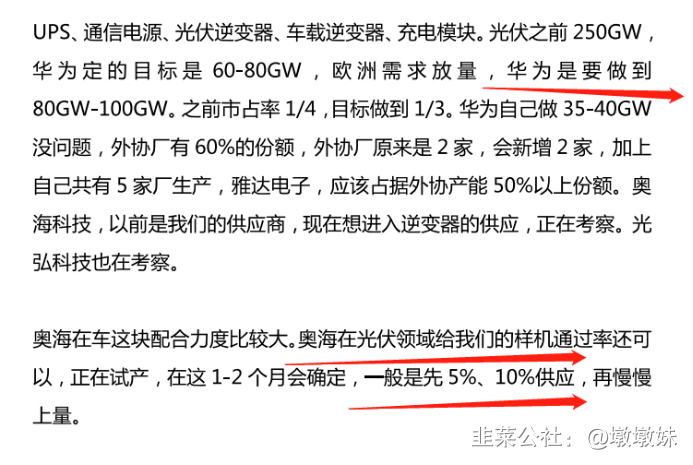

根据7月5日泰嘉股份的调研纪要,奥海电子目前已经切入华为代工供应链,开始了样机试产,后续有望占据华为10%以上的份额,考虑公司强大的规模化生产能力,占有率的快速提升是可以预期的。考虑华为做为逆变器排名第一的品牌,奥海电子进入华为供应链有望深度受益。在车载和逆变器领域都和华为充分配合。

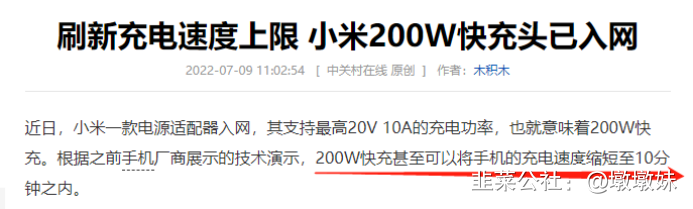

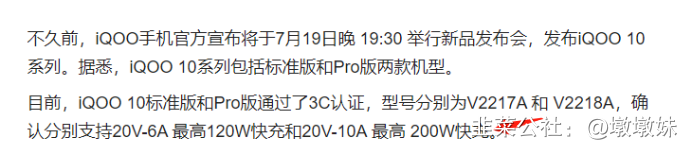

3 消费电子见底反转,200W快充新机密集发布

而在家用储能方面,我们通过年报可以发现奥海科技的储能产品2021年的增长率高达100%,叠加今年储能需求爆发,必将进一步受益。

而在家用储能方面,我们通过年报可以发现奥海科技的储能产品2021年的增长率高达100%,叠加今年储能需求爆发,必将进一步受益。

国泰君安表示,根据最新数据,智能手机出货量降幅大幅缩窄,同时手机代工龙头鸿海精密营收增速由负转正,3C连接器龙头正崴营收增速大幅提升至28.9%。随着国内各地疫情缓和,管控措施逐渐放开,宏观经济开始恢复,预计国内手机消费需求仍会边际向好。同时,叠加国内手机厂商积极去库存,三季度苹果新机备货即将开始,消费电子行业边际向好的趋势预计可以持续。

此外支持200W快充的新手机密集发布,叠加第三季度苹果新机发布,快充行业必将迎来新的一波强劲增长。

4 业绩测算

消费电子估值处于历史较低水平,下半年需求有望复苏,奥海科技业绩迎来新增长点

2021年,公司充电器及适配器产品销量约为2.8亿件,预计2022年将增至3.36亿件,预计将为公司带来收入67.2亿元;电控生产基地每年80万套的产能,将带来11.6亿元的收益。

2022年Q1业绩逆势增长30%,按方正证券6月30日预估,预计公司2023年随着产能释放,利润为6亿,当前估值仅15PE,该部分按照消费电子平均25PE计算,约150亿市值。考虑当前测算未涵盖逆变器增长情况,考虑逆变器进入华为预期,2023储能及逆变器贡献利润1亿,给予50倍估值。则合理市值约为200亿。

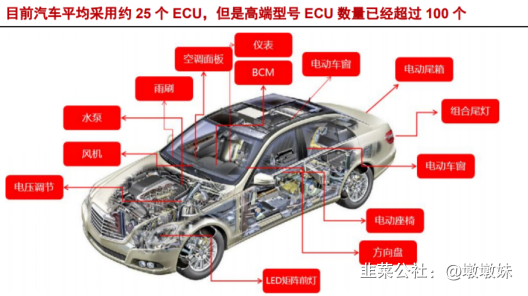

新能源汽车持续渗透,汽车电子应用的渗透将有效带动汽车电子智能控制器产品用量

汽车电气化和智能化的趋势,从混合动力到纯电动,自动驾驶L1-L5的升级发展,带来了汽车电子应用的迅猛增长。Statista数据显示,预计到2030年汽车电子在整车成本中的占比会提升到45%,2020年全球汽车电子市场规模2179亿美元,预计到2025年,全球汽车电子市场规模将达到3186亿美元,CAGR7.9%。

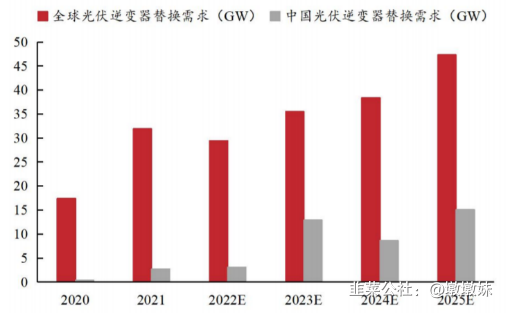

随着全球光伏行业的高度景,分布式光伏稳步增长,光伏逆变器迎来新一轮发展机遇

截至2021年年底,中国光伏装机占电力总装机的12.9%,装机容量稳居世界第一。在光伏市场高速发展背景下,分布式光伏稳步增长;中国2019-2021年分布式装机由12.2GW增加至29.3GW,2021年需求大增,中国分布式占比首超集中式光伏达53%,2021年全球分布式光伏占比约为43%。

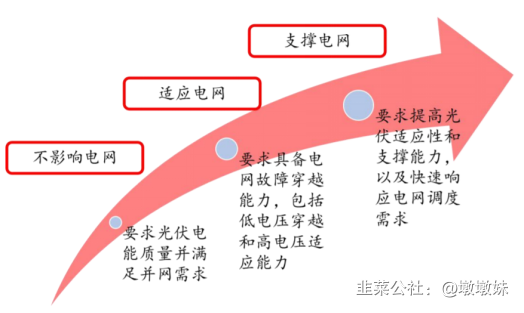

逆变器行业具有较高技术壁垒,技术积累是获取市场竞争力唯一途径

逆变器作为光伏发电系统中的“心脏”和“大脑”,属于技术密集型行业,在产品设计水平、器件选择、制造工艺等方面均需经过长时间的实践摸索和技术积累,新进者难在短期积累相关技术和各种应用场景知识。逆变器行业除了需要先进的硬件设计和过硬的制造水平外,从电网端、用户端角度来看,开发精确的算法作为软件配合产品的运行和使用具有必要性。1)电网端:逆变器的应用需求逐渐从“自我保护、不影响电网”到“穿越故障、适应 电网”再到“有功无功调节、支撑电网”;2)用户端:逆变器作为光伏系统中唯一具备多种数字化功能且直接衔接电网的智能设备,用户对逆变器的智能化提出了更高要求,为电站智能运维做好数据支撑。综上所述,逆变器生产对于硬软件均有较高的要求,且需要企业持续研发和推出新产品以适应各端需求,故行业具有较高技术壁垒。

奥海科技——快充巨头技术延申扩展新能源车与逆变器市场

进军动力域控制器、新能源充电桩,奥海科技开辟第二成长曲线

公司通过并购智新控制,进入新能源汽车产业链tier1;智新控制是航盛电子和东风的合资公司,增资扩股后公司占2/3。智新控制已布局新能源汽车电机控制器(MCU)、电池管理系统(BMS)、整车控制器(VCU)及相关技术和产品,已进入东风、一汽等新能源汽车供应链,2021年经营规模持续扩大,实现营业收入2.85亿。公司同时积极布局新能源汽车电源领域,通过收购飞优雀新能源100%股权,公司业务拓展到新能源汽车直流充电桩、充电模块等电源,推动新能源汽车电源与“三电”业务进行更深入的整合。

基于技术迁移开发出自主技术的分布式光伏逆变器,奥海科技切入华为代工供应链

奥海科技于2021年完成了平面变压器的自研自产,平面变压器生产线投入使用并量产,减少了对铜材的消耗,在提升产品质量的同时也大大缓解了供应链压力。平面变压器是一种具有高频,低造型,高度很小而工作频率很高等特点的变压器,其主要功能有:电压变换、电流变换、阻抗变换、隔离、稳压等。平面变压器作为逆变器中传统高频变压器的替代品,无论在体积、效率、电能质量、温升、漏感等方面都优于传统高频变压器,提高了逆变器的市场竞争力。平面变压器和光伏逆变器在原理有相同之处,技术同源。对于原平面变压器厂商而言,发展光伏逆变器业务可以进行技术迁移。

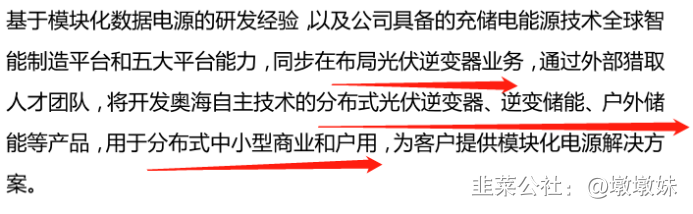

同时,奥海科技基于模块化数据电源的研发经验,以及公司具备的充储电能源技术全球智能制造平台和五大平台能力,已开发出自主技术的分布式光伏逆变器、逆变储能、户外储能等产品,用于分布式中小型商业和户用。目前已经切入华为光伏逆变器代工供应链,开始了样机试产,后续有望占据华为10%的代工份额。

手机充电器作为主要业务,奥海科技业绩实现持续增长

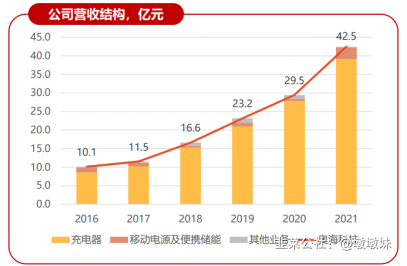

公司一直聚焦于为客户提供最佳的充储电系统解决方案,随着便携能源市场规模的持续提升,公司不断开发新产品,大力拓展新的应用领域,实现业绩持续增长。2018年至2021年,公司的营业收入分别为16.61亿元、23.16亿元、29.45亿元、42.45亿元(较去年增长44%),年均复合增长率36.72%。其中充电器业务产比92%,外销占比24%。

公司在核心技术领域持续钻研和沉淀,以GaN材料为代表的第三代半导体快充领域,公司和各大芯片厂商展开战略合作,在芯片定制化、产品 高频化、大功率小型化方面均有显著进展。主要核心技术:1)主控芯片开关频率高达300KHz,远超行业水平;2)充电器能量密度1.53W/cm³,达到行业领先水平;3)-6dB、40度,解决电磁干扰,温升大等行业问题。为满足产品销售的需求,公司通过了中国3C、欧盟CE、俄罗斯EAC、美国UL/ETL、FCC、德国GS、印度BIS、日本PSE等全球国家的认可认证,以及CTIA、QC、USB-IF、WPC-Qi、MFi等行业协会终端的产品认证。公司产品品质稳定可靠,获得客户的广泛认可,并获得“2021年小米质量奖”、上海 创米科技有限公司颁发的“优秀供应商奖”等。

司还不断进行生产工艺优化,例如自研的循环静置技术,可在点胶时避免因胶水表层未风干而造成产品污染,从而缩短在制品周期;双面超声技术,可提升超声波焊接受力的均匀度,充分降低溢胶和缝隙过大的风险;多面间隙段差检测,可以同步检测三面间隙和段差,合理化利用设备综合效率等。公司注重供应链垂直整合和协同效应,在核心供应材料如胶壳、电解电容、磁性元件等已成立供应链全资子公司(胶壳年产能超1亿只,电解电容年产能超5亿只,平面变压器年产能近2000万只)。

司还不断进行生产工艺优化,例如自研的循环静置技术,可在点胶时避免因胶水表层未风干而造成产品污染,从而缩短在制品周期;双面超声技术,可提升超声波焊接受力的均匀度,充分降低溢胶和缝隙过大的风险;多面间隙段差检测,可以同步检测三面间隙和段差,合理化利用设备综合效率等。公司注重供应链垂直整合和协同效应,在核心供应材料如胶壳、电解电容、磁性元件等已成立供应链全资子公司(胶壳年产能超1亿只,电解电容年产能超5亿只,平面变压器年产能近2000万只)。

2021年,公司研发投入费用达2.06亿元,同比增长43.38%。通过多年的研发技术钻研和沉淀,公司掌握了多项核心技术,截至目前,公司已获得379项专利,其中发明专利26项,实用新型专利226项,外观设计专利127项,以及13项软件著作权,并积累了包括集成式平面变压器技术、变压器全自动化生产技术在内的多项核心技术。其中,集成式平面变压器技术可将传统老式变压器压缩成毫米级厚度的印刷电路板,变压器体积缩小可高达20%以上。同时,公司还建有广东省博士工作站,并被认定为省市级工程技术中心、广东省知识产权示范企业、广东省创新型企业,荣获中国电子技术标准化研究院“2021年度最佳合作伙伴”、中国电子元件协会电子变压器分会“2021年度优秀企业”。

产能持续扩张,快充及大功率电源获定增加码

公司拥有东莞、江西、印度、印尼四大生产制造基地,21年产能超过2.2亿只;拥有供应链全资子公司,核心材料年产能包括超1亿只胶壳、超5亿只电解电容以及近2000万只平面变压器。随着东莞智能终端配件项目以及江西无线充/智能快充项目的陆续投产,公司产能得到充分释放。2022年4月12日,公司定增方案获批,拟募资近20亿元,其中约14亿元用于“快充及大功率电源智能化生产基地建设项目”,其余资金用于品牌建设及推广、研发中心升级等,公司业务规模有望随着产能扩张而进一步扩大。

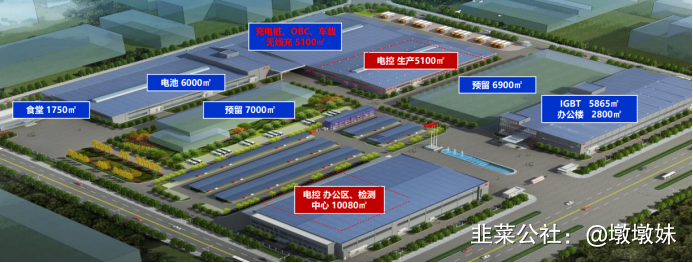

智新控制的电控生产基地坐落在武汉东风新能源产业园,占地面积5100㎡,工程研发及检测中心占地10080㎡;产能规划满足80万套各类控制器的产能。

业绩预测:

消费电子估值处于历史较低水平,下半年需求有望复苏,奥海科技业绩迎来新增长点

2021年,公司充电器及适配器产品销量约为2.8亿件,预计2022年将增至3.36亿件,预计将为公司带来收入67.2亿元;电控生产基地每年80万套的产能,将带来11.6亿元的收益。

2022年Q1业绩逆势增长30%,按方正证券6月30日预估,预计公司2023年随着产能释放,利润为6亿,当前估值仅15PE,该部分按照消费电子平均25PE计算,约150亿市值。考虑当前测算未涵盖逆变器增长情况,考虑逆变器进入华为预期,2023储能及逆变器贡献利润1亿,给予50倍估值。则合理市值约为200亿。

- 1

- 2

- 3

- 4

- 5