一、峰岹科技688279--BLDC电机驱动控制专用芯片(fabless)(长期一般关注)

1. 募资及估值分析

发行股数2309.085万股,发行后总股本9236.338万股,发行价82元,募集资金18.93亿元,超募13.38亿元(“涨幅”241%);对应发行后总市值75.74亿。

21年净利1.35亿,对应PE55;兆易创新已经杀到PE33;普源精电说明近期新股情绪“已崩”--大跌34%,首日换手只有54%。

(1)上市前估值

对应估值13.35亿,发行后总市值75.74亿,两年估值提升近5倍。如果没有超募,公司市值22亿,就比较合理了。

第二大股东上海华芯,后期增资的小米等账面获利丰厚。

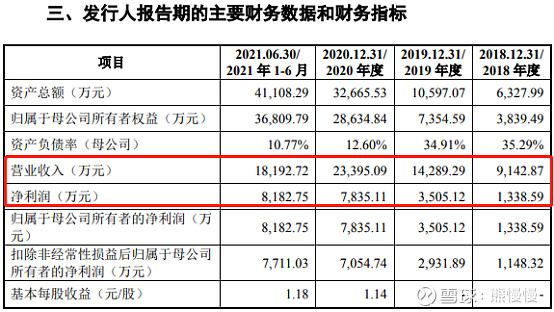

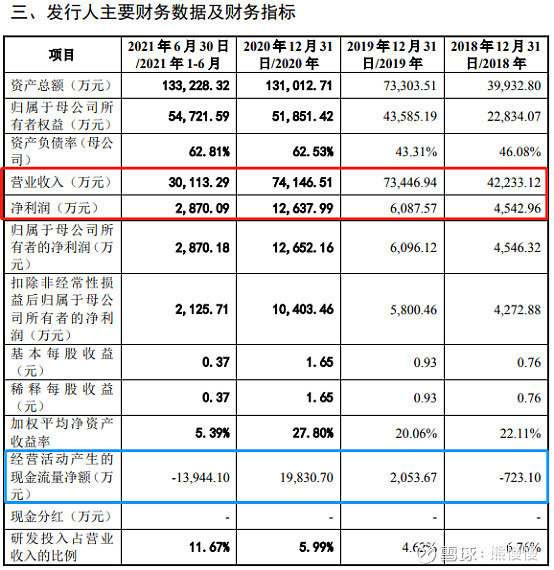

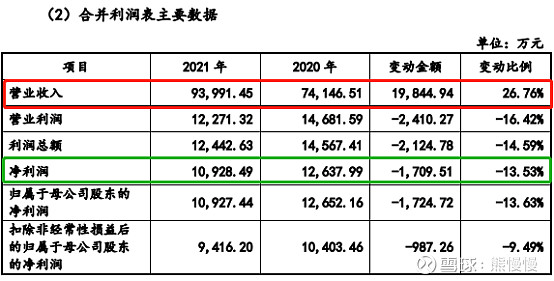

(2)报告期内复合增长较高,近期财报显示增速下滑

最近三年发行人营业收入、净利润(扣非归母)年均复合增长率分别59.96%、147.86%。

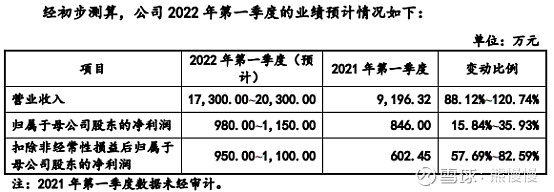

公司预计2022年第一季度可实现营业收入为9,000万元至11,000万元,较上年同期增长9.29%至33.58%;归属于母公司股东净利润为4,000万元至5,000万元,较上年同期增长14.81%至 43.51%。

公司主要产品在国内细分领域的市占率已经非常高了,横向扩张需要新的增长点接力(如汽车电子等)

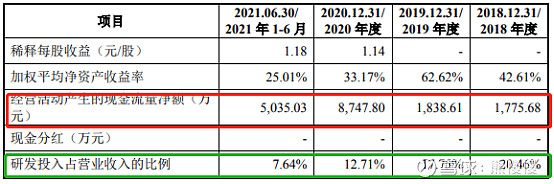

(3)研发投入并不高,收入占比逐年下滑

近期,国内疫情反弹,受供应商影响,蔚来宣布暂停整车生产,管窥蠡测,接下来还会有一些企业受到影响,公司fabless模式,供应商集中,最易受影响;新股发行再加速,本周二6只申购,刷新记录!

2.发行人主营业务经营情况

公司长期从事 BLDC 电机驱动控制专用芯片的研发、设计与销售业务。发行人以芯片设计为立足点向应用端延伸,发展成为系统级服务提供商。公司紧扣应用场景复杂且多样的电机控制需求,提供专用性的芯片产品、相适配的架构算法以及电机结构设计方案,实现电机控制系统多样性的控制需求及电机整体性能的提升与优化。公司产品广泛应用于家电、电动工具、计算机及通信设备、运动出行、工业与汽车等领域。公司依靠坚实的研发能力、可靠的产品质量、高性价比优势与系统级整体服务能力,在境内外积累了良好的品牌美誉度和优质的客户资源。公司芯片已广泛应用于美的、小米、大洋电机、海尔、方太、华帝、九阳、艾美特、松下、飞利浦、日本电产等境内外知名厂商的产品中,为我国高性能电机驱动控制专用芯片的国产替代作出了贡献。

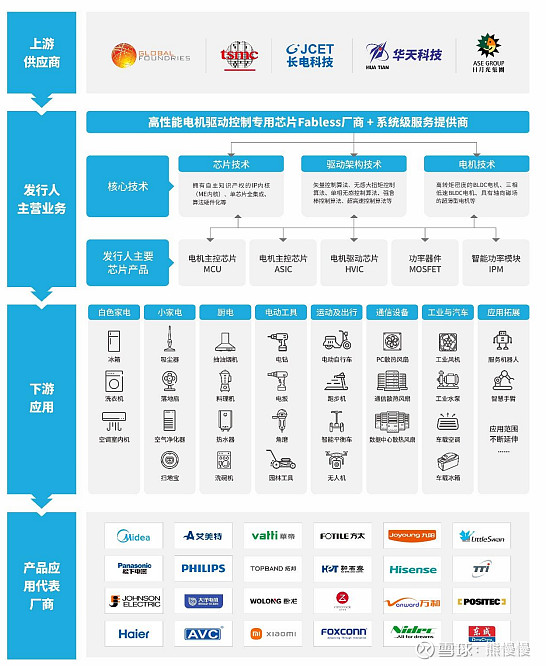

公司的电机驱动控制专用芯片用于控制直流无刷电机(BLDC 电机),与多数电机驱动控制芯片厂商采用的ARM内核架构不同,公司从底层架构上将芯片设计、电机驱动架构、电机技术三者有效融合,用算法硬件化的技术路径在芯片架构层面实现复杂的电机驱动控制算法,形成自主知识产权的电机驱动控制处理器内核 ME。

发行人在单芯片上全集成或部分集成 LDO、运放、预驱、MOS 等器件,最终设计出具备高集成度、能实现高效率、低噪音控制且能完成复杂控制任务的电机驱动控制专用芯片。从芯片内在结构和器件集成度角度看,公司芯片产品下游应用覆盖低压至高压、小功率至大功率、低速至超高速、家用至工业等不同场景,满足应用领域的个性化需求,并可实现高效率、低噪音、高可靠性和多目标的控制效果。

公司采用 Fabless 经营模式,晶圆制造、封装、测试等生产环节交由晶圆制造厂商和封装测试厂商完成,将主要资源专注于芯片产品的研发、设计及销售。

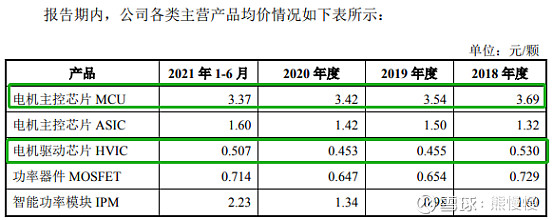

主要产品价格呈下降趋势,报告期内规模效应提升毛利率,未来如果单价继续下降,毛利率也会受到影响。

二、杰创智能301248--智慧城市、安全(不关注)

1. 募资及估值分析

发行股数2562万股,发行后总股本10247万股,发行价39.07元,募集资金10亿元,超募4亿元(“涨幅”80%);对应发行后总市值40.03亿。

21年净利1.1亿,对应PE36;虽然近期地产、基建反弹了,对于相关板块,个人仍然选择回避,国内大的基础建设高峰已过(高负债、垫资在上升周期中,胆子大订单多,赚钱就多;反之,风险加到);去年到今年上市了一批建筑、设计公司,都是为相关板块“输血”,有点类似前两年城商行扎堆上市(补充资本金),间接维持成熟行业的“景气度”,化解风险于无(大)形(众)。

(1)上市前估值

2019年11月增资完成后,对应估值6.92亿

(2)行业常见风险因素

区域集中,公司营收集中在广东省

报告期内,公司业务主要集中于华南地区,报告期各期华南地区收入占主营 业务收入的比例分别为 63.69%、84.64%、85.45%和 73.41%,其中广东省是公司 收入的主要来源,占主营业务收入的比例分别为 53.70%、83.05%、44.87%和 62.81%,主要与公司所处区位及该地区的经济发展水平相关。

存货价值大--垫资生产--负债高企--经营现金流不理想

报告期各期末,公司存货账面价值分别为 13,060.58 万元、24,466.80 万元、50,880.95 万元和 57,574.79 万元,占流动资产的比例分别为 35.63%、35.82%、44.64%和 53.35%,绝对金额和占流动资产的比例相对较高。

2.发行人主营业务情况

公司是一家坚持自主研发和创新发展的国家级高新技术企业,致力于推进物联网、云计算、大数据、人工智能等新一代信息技术在智慧城市、智慧安全领域的产业化应用,为客户提供涵盖业务咨询、方案设计、设备采购、产品研发、系统集成及运营维护的全周期综合解决方案。

在智慧城市领域,公司聚焦智慧民生、城市管理与服务、数据中心等细分领域,依托人工智能、大数据分析等技术,结合客户的个性化需求,形成了一系列成熟的解决方案,面向建筑、能源、交通、园区、教育、医疗、数据中心建设等领域应用,广泛服务于政府、事业单位、大中型企业等客户。在智慧安全领域,公司以自主研发的专用高性能计算技术、信号及协议分析技术等核心技术为基础,为安全管理部门提供定制化的社会安全管理和通信安全管理的软硬件综合解决方案,满足其业务执行和管理方面的信息化、智能化等需求。

经过多年的发展,公司已构建新型智慧城市建设行业完整的资质体系,包括建筑智能化系统设计专项甲级、涉密信息系统集成甲级、电子与智能化工程专业承包一级、计算机信息系统安全服务等级证一级、音视频集成工程企业资质一级、信息系统建设和服务能力等级 CS3、信息系统安全集成服务一级、信息系统安全运维服务二级等,能够为客户提供全方位的服务。公司通过了国际软件能力成熟度认证评估的最高认证 CMMI 5 级以及 ISO9001、ISO14001 等多项认证,标志着公司的软硬件产品开发、生产能力和质量管理水平达到国际一流水平。此外,公司于 2018 年通过公安部列装资质审查并取得公安系统列装合作资格。

公司主要收入在下半年(四季度),故22年一季度的增长参考价值较低

投资有风险 入市需谨慎