一、劲旅环境001230--清扫保洁、生活垃圾转运、公共厕所等(一般关注:妖股集中地)

1.募资及估值分析

发行股数2784.8337万股,发行后总股本11139.3348万股,发行价34.51元,募集资金9.61亿元,扣费后没有超募;对应发行后总市值38.44亿。

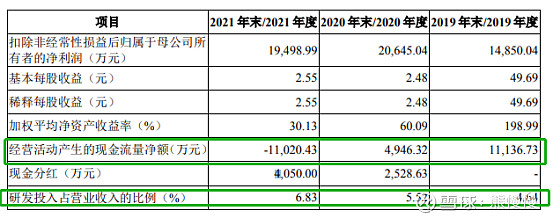

21年净利1.77亿,PE22;22Q1净利3031万元,动态PE32。

公司属于典型的公共事业属性,见规模、见利润,不见现金;高负债、高人工(36000多员工,年人均利润5000不到),低毛利。业务没有中科环保的延展性,特许经营周期虽然也比较长,人工成本刚性上升(中科环保一次投入、长期收益),长期投资价值低。上市融资可将负债率,为公司扩规模。

投机遐想:玉禾田(注册地也在安徽,办公地址在深圳泰然九路)、龙马环卫(现改名为福龙马,寓意福建,福建出牛人,牛人经略过的地方出点牛股很正常)、顺控发展这一类公共事业公司都妖过,为什么在这个不起眼的领域,他们敢为所欲为,很耐人寻味(直接收入来自各地城管局、劳动力密集型、特许经营权,种种因素汇聚,简单的生意、不简单)!另外玉禾田、顺控发展都是在新股情绪烈火烹油,监管的大棒尚未“重重”拍下之时上市(和现在的情绪有点像),故而上市初就爆炒前者不停涨、后者涨停不断。

投机可关注开板高度、换手情况!

截至本招股说明书签署之日,公司拥有 34 家控股子公司(其中全资子公司 16 家)、7 家参股公司和 16 家分公司,集中在安徽省内和江西。

(1)上市前估值

2020年12月16日,劲旅环境 2020 年第六次临时股东大会通过决议,同意劲旅环境的注册资本由7,779.2023万元增加至 8,354.5011 万元,新增注册资本 575.2988 万元以货币资金出资,其中信安基石增资 389.0042 万元、杭州城卓增资 103.7344 万元、嘉兴正石增资 67.00 万元、合肥晟日增资 15.5602 万元。2020 年 12 月 22 日,信安基石、杭州城卓、嘉兴正石、合肥晟日分别与劲旅环境签订《增资协议》,增资价格为 19.28 元/股。

2020年12月,增资后估值16.11亿

(2)募投项目

略

2. 主营业务经营情况

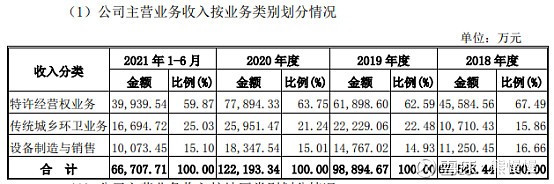

公司主营业务包括环境卫生领域的投资运营管理服务及装备制造业务。公司以建设“生态中国、美丽城乡”为使命,始终坚持专业化经营发展战略,致力于提升城乡人居环境,提供清扫保洁、生活垃圾收集分类转运、厕所改造管护、农村污水处理等环境综合治理解决方案。环卫投资运营管理服务主要通过特许经营权模式或传统政府购买服务模式为客户提供清扫保洁、生活垃圾分类收集转运、厕所管护等服务,是公司的主要收入来源。作为专业的环卫装备制造商,公司装备制造业务主要产品包括环卫车辆、垃圾压缩设备、农村污水处理设备、深埋式垃圾桶、厕所类产品等。

为贯彻国家关于“乡村振兴战略”的政策方针,政府不断加大对农村人居环境改善的投入力度,公司积极响应“以建设美丽宜居村庄”政策导向,致力于全面提升农村人居环境质量事业,业务规模稳步上升。2018年、2019年及2020年,公司营业收入分别为 6.78 亿元、9.92 亿元和 12.25 亿元,年复合增长率高达 34.38%。

二、宝立食品603170--食品调味料、预制菜(一般关注)

1.募资及估值分析

发行股数4001万股,发行后总股本40001万股,发行价10.05元,募集资金4.02亿元,扣费后没有超募;对应发行后总市值40.2亿。

21年净利1.854亿,PE22;22Q1净利4186万元,动态PE24。食品调味料相对看好天味食品:1.复合调味料(火锅底料),可形成自己的品牌溢价;宝立定制化标品换别家也能做(太依赖大客户);2.火锅底料起步200g以上,孜然、辣椒粉起步2g,“规模”差距百倍,上量难易度不同;3.中式餐饮的多样化和个性化短期很难改写。

宝立上市前的花样收购:1.实控人关联的宝长、宝润;2.宝翔、臻致食品吃了又“吐”出去;3.看到预制菜概念,突击收购厨房阿芬(有商誉少利润)。无非就是想做大市值,股权架构复杂,捞钱可润。

(1)上市前估值

2020 年 7 月 8 日,宝立有限股东会作出决议,同意上海臻观将其持有的宝立有限 34.00%的出资额转让给臻品致信,转让价 29,432.84 万元;将 11.09% 的出资额转让给上海厚旭,转让价 9,603.50 万元。同日,上海臻观与臻品致信、上海厚旭签署《股权转让协议》,本次转让作价金额主要参考 2017 年上海臻观 收购发行人 67%股权时转让作价对应的整体估值 86,567.16 万元(58,000 万元 /67%)计算。

2020年7月,“内部”转让估值8.66亿。

(2)募投项目

项目1拟在嘉兴市高新技术产业园区建设生产基地,建设内容主要包括年产 20,000 吨粉类调味料产品项目、年产 6,000 吨骨汤调味料产品项目以及年产 17,500 吨 HPP 高压杀菌系列产品项目。(现有6.1万吨各类调味料产能)

本项目达产后预计每年可实现税后净利润 8,887.65万元,税后内部收益率为 23.64%,投资回收期为 6.22 年(含建设期)。

2. 主营业务经营情况

公司主营业务为食品调味料的研发、生产和技术服务,持续以贴近市场的强大研发能力为驱动,致力于为餐饮企业、食品工业企业与家庭消费者提供高品质全方位的风味及产品解决方案,主要产品包括复合调味料、轻烹解决方案和饮品甜点配料等。

公司在复合调味料领域深耕多年,在行业内具有很高的知名度不断将国际经典风味引入中国市场,持续不断地向市场推出新产品。除复合调味料外,公司产品应用和类别逐步扩展,推出各式风味的轻烹料理酱包、轻烹料理汤包等轻烹解决方案以及果酱、爆珠、晶球和粉圆等多款饮品甜点配料。目前公司研发和生产的产品覆盖了裹粉、面包糠、腌料、撒粉、调味酱、沙拉酱、果酱、调理包、果蔬罐头、烘焙预拌粉、即食饮料等十余个细分品类,每年向客户提供千余种单品。

公司始终秉承顾客第一,品质至上的理念不断开拓创新,已通过 ISO9001 质量管理体系、FSSC22000 食品安全体系、HACCP 体系等认证,达到国际化安全和品质标准。公司与国内外知名餐饮连锁和大型食品工业企业建立了长期稳定合作关系,获得了广泛认可和好评,如肯德基、必胜客、麦当劳、德克士、汉堡王、达美乐、圣农食品、泰森中国、嘉吉和正大食品等。此外,公司产品线不断拓展丰富,与现制茶饮连锁企业和互联网食品创意企业开展合作,如喜茶、大希地等。

3.并购情况

(1)收购上海宝长

2017 年 10 月和 2019 年 5 月,宝立有限向保朗集团分别收购上海宝长 75% 股权和 25%股权,转让对价分别为 3,489.12 万元和 1,446.59 万元,均参考评估 价值协商确定。

(2)收购上海宝润

2017 年 1 月,宝立有限向创升国际收购上海宝润 100%股权,转让对价为 6,012.27 万元,参考评估价值协商确定。

(3)收购四川宝翔 100%股权及转出

2017 年 9 月前,创升国际持有四川宝翔 100%的股权。四川宝翔位于四川 省成都市,公司拟收购四川宝翔作为西南地区研发中心,2017 年 9 月,宝立有 限召开股东会作出决定,宝立有限受让四川宝翔 100%的股权,交易作价根据评 估机构出具的评估价值协商确定。

2018 年 8 月,宝立有限转让四川宝翔 100%股权 收购四川宝翔后,发行人经营和研发重心仍集中在上海。四川宝翔未实际开 展业务,且拟将其持有的房产进行对外出租。2018 年 8 月,发行人为突出主营 业务,经宝立有限股东会决议,发行人将其持有的四川宝翔的股权转让至上海臻 观和宝矩投资,转让比例分别为 67%和 33%,转让价格以上海美评资产评估有 限公司出具了“沪美评咨报字[2017]第 8045 号”《因股权转让涉及的四川宝翔 食品有限公司股东全部权益价值评估报告》为基础协商确定,截至 2017 年 8 月 31 日四川宝翔的股权评估价值 3,004.17 万元。2018 年 8 月 23 日,四川宝翔就 上述股权转让办理完成了工商变更登记。

(4)收购臻致食品 15%股权及退出

2019 年 7 月,发行人与臻致食品、臻品资产签订关于咸亨股份的《定向投资协议》,约定臻致食品以 4.095 亿元收购咸亨股份 63%的股权,其中发行人 持有臻致食品 15%股权。2021 年 3 月 31 日,发行人召开股东大会通过决议,基于公司经营战略调 整和业务协同性考虑,发行人将持有臻致食品 15%的股权转让给上海厚旭的关联主体 SuperFresh (Hong Kong)Limited。2021 年 4 月 29 日,发行人将持有臻致食品 15%的股权转让给 SuperFresh (Hong Kong)Limited,转让对价为 5,602 万元,转让作价系参考评估价值双 方协商确定,臻致食品就上述股权转让办理完成了工商变更登记。

(5)收购厨房阿芬

2021 年 1 月 13 日,发行人召开 2021 年第一次临时股东大会,同意收购沈 淋涛持有的厨房阿芬 75%股权事项。2021 年 2 月 10 日,沈淋涛与发行人就上 述股权收购事宜签订《关于杭州厨房阿芬科技有限公司之股权转让协议》,股权 转让作价参考评估价值协商确定。2021 年 3 月 15 日,金证(上海)资产评估 有限公司于出具了《因股权转让涉及的杭州厨房阿芬科技有限公司股东全部权益 价值评估报告》([2021]第 0091 号),以 2020 年 12 月 31 日为评估基准日,厨房阿芬股东全部权益价值评估值为 5,600 万元。

4.同行业—管理层薪酬显著高

日辰股份主要从事主要生产酱汁类调味料、粉体类调味料以及少量食品添加剂,根据 2020 年年度报告,2020 年其营业收入为 2.63 亿元

安记食品成立于 1995 年,于 2015 年在上海证券交易所挂牌上市,主要从事调味品的研发、生产和销售,主要产品包括复合调味粉、天然提取物调味料、香辛料、酱类、风味清汤等五大类 500 多个品种。根据 2020 年年度报告,2020 年其营业收入为 4.20 亿元。

天味食品成立于 2007 年,于 2019 年在上海证券交易所挂牌上市,主要从事川味复合调味料的研发、生产和销售,主要产品包括“大红袍”、“好人家”、“天车”、“羊羊羊”四大系列产品。根据 2020 年年度报告,2020 年其营业收入为 23.65 亿元。

三、中科蓝讯688332--蓝牙音频芯片设计(中低端)(不如关注恒玄科技)

1.募资及估值分析

发行股数3000万股,发行后总股本12000万股,发行价91.66元,募集资金27.5亿元,超募11.54亿元(“涨幅”72%);对应发行后总市值110亿。

21年净利2.294亿,PE50;22Q1净利4016万元,动态PE68。消费电子低迷延续,公司音频芯片偏中低端的白牌,主要55nm芯片设计,毛利率较低。与恒玄科技形成“差异化”竞争,未来如果消费电子有复苏迹象,个人更看好后者,中科蓝讯不关注。

(1)上市前估值

2020 年 10 月 11 日,发行人召开股东大会并审议通过引入新股东并增资议案,同 意公司股本由 6,321.5626 万股增加至 6,651.4702 万股,新增部分由深创投、南山红土、璞华远创、红杉瀚辰、合肥华芯、扬帆致远、伊敦传媒、领汇基石、日照常春藤、苏州 聚源、东莞长劲石、深圳尊弘、莆田松禾、朗玛三十二号认购,合计新增出资 247,892,570.64 元,其中 3,299,076.00 元计入公司股本,剩余 244,593,494.64 元计入资本公积。

2020年10月,增资后估值50亿

(2)募投项目(略)

2. 主营业务经营情况

公司主营业务为无线音频 SoC 芯片的研发、设计与销售,主要产品包括 TWS 蓝牙耳机芯片、非 TWS 蓝牙耳机芯片、蓝牙音箱芯片等,产品可广泛运用于 TWS 蓝牙耳机、颈挂式耳机、头戴式耳机、商务单边蓝牙耳机、蓝牙音箱、车载蓝牙音响、电视音响、智能可穿戴设备、物联网设备等无线互联终端。

自设立以来,公司始终专注于设计研发低功耗、高性能无线音频 SoC 芯片,产品已进入传音、魅蓝、飞利浦、联想、铁三角、创维、纽曼、山水、惠威、摩托罗拉、喜马拉雅、倍思、boAt、科大讯飞、夏新、Aukey、网易、唱吧、QCY、天猫精灵、魔声 Monster 等终端品牌供应体系。

公司核心技术自主可控程度高,可充分满足市场差异化的应用需求。公司自成立即采用 RISC-V 指令集架构作为技术开发路线研发、设计芯片,该指令集工具链完整,可模块化设计,具有设计简便、开源免费等特点。作为 RISC-V 产业的先行者,公司是中国 RISC-V 产业联盟会员单位、RISC-V 基金会战略会员。公司基于开源的 RISC-V 指令集架构,配合开源实时操作系统 RT-Thread,自主开发出高性能 CPU 内核和 DSP 指令,实现了各种音频算法。在开源的蓝牙协议栈基础上,公司通过深度优化研发出了具有自主知识产权的蓝牙连接技术。在此基础上,公司自主设计开发出蓝牙双模基带和射频、FM 接收发射基带和射频、音频 CODEC、电源管理系统、接口电路等多个功能模块。

2022 年 1-3 月,公司营业收入为 22,934.41 万元,较去年同期下降 5.72%,归属于母公司股东的净利润为 4,016.09 万元,较去年同期下降 15.99%,扣除非经常性损益后归属于母公司股东的净利润为 3,634.86 万元,较去年同期下降 15.28%。

2022 年 1-6 月,公司预计可实现营业收入 53,961.19 万元至 55,961.19 万元,较去年同期变动-9.68%至-6.33%;预计实现净利润 10,009.88 万元至 10,517.88 万元,较去年同 期变动-29.15%至-25.57%;预计实现扣除非经常性损益后净利润 9,232.40 万元至 9,740.40 万元,较去年同期变动-17.43%至-12.89%。

投资有风险 入市需谨慎