分众传媒+山东威达+嘉友国际+沈阳化工+天际股份+稳健医疗+中公教育

【分众传媒】13日晚20Q3单季度利润大超预期,早盘情绪一致炸板-------1014方正证券

1、10月13日晚,分众传媒发布2020年前三季度业绩预告,前三季度净利19.7亿-22.23亿元,同比增长45.07%-63.44%;其中第三季度净利11.5亿-14亿元,同比增长97.45%-140.37%。

2、报告期内,虽然整个广告行业同比下降,但广告预算向头部充分集中。同时,众多品牌引爆案例让公司在新消费行业的崛起浪潮中占据了十分重要的位置,新消费赛道本身的高增长,带来了疫情后业绩的快速反弹;报告期内,受疫情影响不能正常发布广告的媒体资源的租赁成本获得了减免,同时,市场竞争大幅减弱,单屏租赁成本有所下降;报告期内,客户回款情况改善导致相应风险减少,故公司的信用减值损失同比减少;2019年7月1日起根据国家有关优惠政策减半按1.5%征收,因此报告期内公司营业税金及附加较去年同期有所减少。

3、收入端持续恢复:(1)公司于20年7月开始实施提价,CTR数据显示20年7-8月楼宇同比保持30%+强劲增长,随着经济回暖,预计趋势将维持。根据我们对分众商务楼宇电视草根调研,上海Q3周均单循环广告数18个,YOY+3%,QOQ+24%;北京9月周均21个,YOY+35%。上海Q3周均单循环时长1251秒,YOY+7%,QOQ+19%;北京区9月周均1236秒,YOY+14%。疫情后广告主数量/时长持续恢复,北京区9月投放较去年同期有明显提升,广告投放持续回暖。(2)广告主角度看,疫情后广告主预算向头部充分集中,公司品牌广告价值凸显。新消费、在线教育、在线金融等赛道保持高增长,元气森林、日加满、农夫山泉、小仙炖等消费品牌,猿辅导、学而思、京东金融、支付宝金选等互联网品牌众多引爆案例再次验证公司引爆主流的能力,带来了疫情后业绩的快速反弹。(3)中长期看,生活圈媒体作为有效的品牌广告媒体具有稀缺性。未来公司通过持续挖掘消费品行业广告主,借势国货和新消费品牌崛起,并实现“点线面”带动效应;此外智能屏自助投放平台有望带动中小广告主投放需求。

4、成本费用控制有力:(1)疫情期间部分媒体租赁成本减免,同时市场竞争大幅减弱,持续优化梳理屏幕资源,楼宇租赁成本有所下降;云端推送降低运维人力成本;影院租金下降,与上海电影合同年均租金下降约37%。(2)客户回款情况改善导致相应风险减少,故公司的信用减值损失同比减少。(3)20年免征文化事业建设费,对应税费同比下降。

5、盈利预测与投资评级:预计20-22年归母净利润为34.3/50.3/62.1亿元,对应EPS为0.23/0.34/0.42元,对应PE为38.4/26.2/21.2X。短期看,消费服务类需求有望继续释放;中期看,奥运会延期至21年7月开幕,有望带来明年二季度品牌广告投放增长;长期看,5G新科技周期结合科创板及再融资新规,有望带来互联网行业投放反弹,维持“推荐”评级。

6、风险提示:疫情影响、宏观经济不景气、广告行业不景气、竞争加剧、票房不达预期、坏账、估值中枢下移、舆情等风险。

【山东威达】前三季度净利预增50%-70%,今年收到政府补助1473.76万元--最新公告

1、10月13日,山东威达披露2020年前三季度业绩预告,预计前三季度实现归属于上市公司股东的净利润1.54亿元-1.74亿元,同比增长50%-70%。其中,预计第三季度实现归属于上市公司股东的净利润7982.98万元-8980.85万元,同比增长140%-170%。

报告期内,归属于上市公司股东的净利润较上年同期有较大增长,主要原因如下:

1)公司坚持以客户需求为导向,积极推进新工艺、新产品、新项目的研发和自动化改造,不断强化精细化管理,严控各项期间费用支出,持续推动提质降本增效;

2)电动工具行业市场需求旺盛,公司电动工具配件板块(如钻夹头、电动工具开关、锂电池包、精密铸造件、粉末冶金制品、锯片等产品)订单饱满,市场份额进一步提升。

2、10月14日晚,公司公告,2020年1月14日至2020年10月13日,公司、公司全资子公司济南第一机床有限公司、苏州德迈科电气有限公司、上海拜骋电器有限公司、山东威达粉末冶金有限公司、山东威达销售有限公司、威海威达精密铸造有限公司、全资孙公司上海德迈科电气控制工程有限公司、杭州施先电气有限公司、控股孙公司昆山斯沃普智能装备有限公司及原公司全资孙公司上海慧桥电气设备成套有限公司累计收到各项政府补助资金共计人民币约1476.67万元。

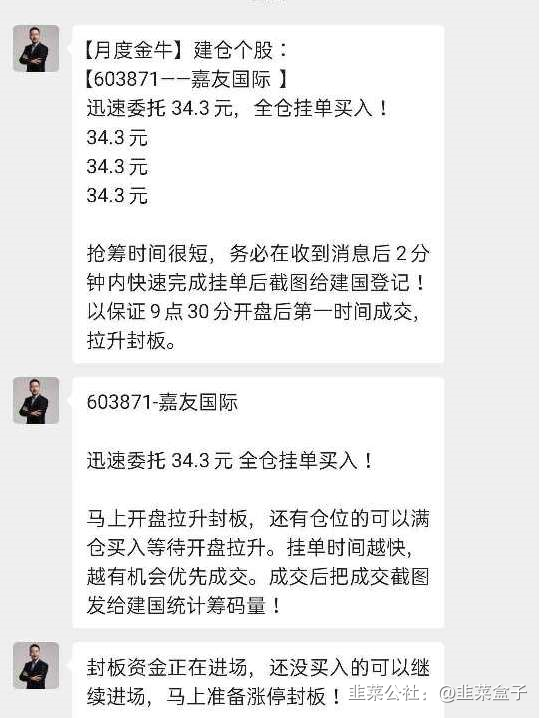

【嘉友国际】网络杀猪盘在线,盘中出现天地板----网络收割套路

今天早上有“老师”让今天早上以涨停价格全仓挂单买入。“老师”表示抢筹时间很短,务必在收到消息后2分钟内快速完成挂单后截图给建国登记,保证9点30分开盘后第一时间成交,拉升封板。

根据网友的评论,不少投资者是被一位叫做“林蓉”的老师荐股。据爆料,这为名为林蓉的老师今日早间便发布消息称嘉友国际开盘会拉升封板,诱骗投资者全仓买入,并要求投资者抢到筹码后,报备买入持仓截图。

近期股市“杀猪盘”骗局频频发生,在暴跌前,都有所谓“老师”利用股吧、抖音、微信群等社交平台强力推荐这些股票,不少投资者听信后买入被套,损失惨重。包括我乐家居、路畅科技、嘉美包装、泰嘉股份、中源家居、松霖科技等多只股票都发生疑似杀猪盘骗局。

【沈阳化工】预计前三季度扭亏为盈2000万元-2600万元-----最新公告

1、 10 月 14日晚,披露2020年前三季度业绩预告,2020年1月1日—2020年9月30日预计实现归属于上市公司股东的净利润2000万元-2600万元,上年同期亏损:12839万元。基本每股收益盈利:0.024元/股—0.032元/股。其中,2020年7月1日—2020年9月30日业绩预计归属于上市公司股东的净利润1.9亿元—2.45亿元,比上年同期增长:200.38%—229.43%。基本每股收益盈利:0.232元/股—0.299元/股。

业绩变动原因:

1)2020年上半年,随着国际原油价格的暴跌及新冠肺炎疫情持续影响,导致公司子公司沈阳石蜡化工有限公司下游行业开工不足需求萎缩,下游产品价格大幅下降,产品销量和售价同时降低,造成收入减少。

2)公司子公司沈阳石蜡化工有限公司受3月份停工检修、7-9月因设备故障计划外临时停产和前期库存成本较高因素影响,造成其亏损,致使公司总体利润受到影响。

3、全球防控新冠疫情导致国际市场对一次性医用防护手套需求增加。公司主导产品糊状聚氯乙烯树脂作为一次性医用防护手套的重要原料之一,其三季度市场价格呈上涨趋势,给公司预计的经营业绩带来较大提升,使公司2020年前三季度预计的经营业绩较半年度实现扭亏。

【天际股份】预计第三季度归母净亏损835万元至1235万元----最新公告

1、10月14日晚,天际股份(002759.SZ)发布公告,公司前三季度归属于上市公司股东的净亏损4200万元至4600万元,每股亏损为0.1044元至0.1144元,同比下降111.08%至112.13%,上年同期归母净利润3.79亿元。

其中公司第三季度归属于上市公司股东的净亏损835万元至1235万元,每股亏损为0.0208元至0.0307元,同比下降111.15%至116.50%,上年同期归母净利润7486.8万元。

公告显示,前三季度出现亏损,因家电及六氟磷酸锂业务经营效益出现了累计亏损。但从第三季度开始,六氟磷酸锂销量增加,销售价格亦有所上涨,经营效益已经扭亏为盈。家电业务由于第三季度为公司主导产品的传统销售淡季,经营效益仍为亏损,公司正在努力扭转。

【稳健医疗】医疗、消费协同发展的大健康领军企业----1014中金公司

投资亮点首次覆盖稳健医疗(300888)给予跑赢行业评级,目标价163.50元,看好公司医疗、消费协同发展下的广阔成长前景。理由如下:

1、医用敷料、健康生活消费品市场景气度高,头部企业有望受益。①医用敷料:“需求增长+产业升级”双轮驱动,全球医用敷料市场规模约121.6亿美元(2018),且需求持续增长,国内产业升级趋势明显,高端医用敷料具有国产替代空间,市场份额逐步向以稳健医疗为代表的头部企业集中;②健康生活消费品:品质消费与健康消费成为长期趋势,公司通过“全棉时代”品牌切入市场空间广阔的消费品赛道,产品以纯棉柔巾、婴童用品、家纺服饰等为主,有望依托品牌、产品、渠道等优势,受益健康生活消费品赛道的快速成长。

2、核心竞争力:①技术研发实力雄厚:公司自主研发并打造了全棉水刺无纺布技术集群,在消费品领域首创纯棉柔巾、纯棉湿巾等产品,毛利率优于同业;②医疗级品质、丰富品类,成就卓越产品力:公司在医用敷料较早建立起医疗级的质量管理体系,消费品领域亦参照医用高标准,产品矩阵丰富,满足消费者多元场景需求;③两大知名品牌:拥有“全棉时代”、“winner稳健医疗”两大知名品牌,较高的品牌知名度已形成有效竞争壁垒;④线上线下渠道协同:线上覆盖天猫、京东等主流电商,销售数据行业领先;线下直营门店超过250家且覆盖50余个重点城市,线上线下互补协同性强。

3、成长驱动力:①医用敷料:短期全球疫情的不确定性与国内防疫物资纳入战略储备,有望推动公司医用辅料业务的需求韧性,中长期看本次疫情加速了公司产品的海内外渠道拓展与产品升级,以及高端医用敷料产品占比提升与进口替代趋势;②健康生活消费品:依托“全棉时代”、“津梁生活”两大品牌,发力渠道拓展、品类扩张、新模式创新,持续快速成长可期,渠道端公司计划未来三年新增直营门店96家,CAGR超10%;推进品类拓展与产品优化,培育棉柔巾、卫生巾等明星单品;发力私域流量、社交电商等新渠道新模式。我们与市场的最大不同?我们认为市场低估了公司作为消费品品牌与产品创新公司,在消费品领域的增长潜力,以及海外疫情可能二次爆发与消费者习惯变化,有望使得公司医用敷料业务保持需求韧性;潜在催化剂:消费品爆款产品推出,行业并购整合。

4、盈利预测与估值:我们预计公司2020-2021年EPS分别为8.23元、4.38元,CAGR为85%。首次覆盖给予跑赢行业评级。按照SOTP估值法,我们预计2021年医用敷料净利润10.1亿元,给予23xP/E;健康生活消费品净利润8.4亿元,考虑公司的龙头地位及竞争优势,给予55xP/E;全棉水刺无纺布净利润0.18亿元,给予15xP/E,合计估值697亿元,对应目标价163.5元,对应2021e37倍P/E,有20%上涨空间。

5、风险提示:风险疫情造成公司业绩波动风险,竞争加剧风险,原材料波动风险。

【中公教育】2020年前三季度业绩预告点评:招录考试全面恢复,Q3利润迅猛增长---1014光大证券(今日中信、天风、安信、国金、国盛、平安等等很多家券商都密集出了中公研报,感兴趣者可自行查阅)

1、Q3单季度净利润同比大幅增长226~243%。中公教育披露《2020年前三季度业绩预告》:Q3净利润15.2~16.0亿元(+226~+243%);Q1-3净利润12.9~13.7亿元(+34~+43%)。Q3收入利润大幅增长主要原因是Q3期间招录考试全面恢复,招生及教学也整体回归正常状态,上半年因考试延期积压的待确认收入在三季度获得部分释放。稳就业政策主导下的公职扩招使公司发展更加强劲,市场占有率进一步提升。

2、政策红利带来整个行业的复苏,龙头中公享受更高的增速。中央推出“六稳”“六保”政策,将“就业”放在首位。1)扩大公共部门就业,公务员、事业单位、国企等招录人数,目前整体扩招约40%+。2)硕士研究生、专升本、第二学士学位三项扩招可吸纳170余万人,其中应届毕业生约140万人。硕士研究生和专升本招生规模预计同比增加18.9万人、32.2万人。相关政策积极影响下,职业培训需求将持续增长,中公教育招录考试培训板块中长期扩招趋势明确,行业未来5-10年仍将处于中高速发展期,学历提升板块也将受益。

3、供给端集中度提升,供给创造需求。1)渠道方面:县级市2876个和高校2663所,目前过千家门店仍有巨大提升空间。2)产品服务方面:协议班是中公在过去3年领跑行业的核心战略,协议班从70%总流水占比提升到80%+占比,通过率提升也是利润率提升的关键。3)人员方面:总数超过4万人、1.81万专职教师、2702人专职研发团队,连锁经营服务行业下,培训收入与人员人数正相关。

4、盈利预测、投资评级和估值。考虑到下半年各类招录考试的逐步恢复以及公司在学历板块和职业能力训练板块的加速布局,我们维持中公2020-2022年净利润预测为25.3/37.5/53.7亿元。当前约2000亿元市值对应2020-2022年P/E约为80/54/38x,维持中公教育“买入”评级。

5、风险提示:宏观经济波动的风险,疫情风险,政策风险,业绩承诺不能完成的风险等。

- 1