19日盘面显示新能源车和风电关键材料聚醚胺个股逆势上涨,其中晨化股份一度接近20CM,而阿科力涨停!

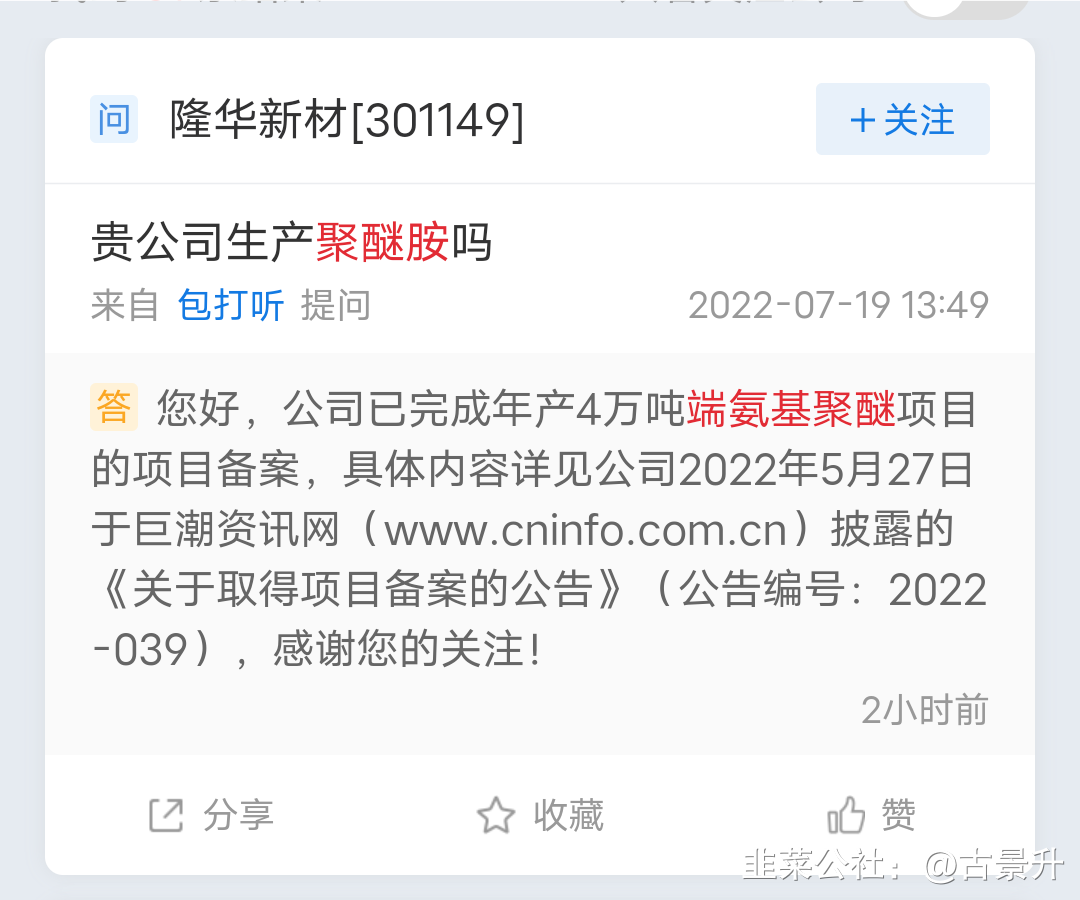

而刚上市不久的隆华新材301149公告筹集资金投产4万吨聚醚胺,有望跻身聚醚胺厂商前排位置!

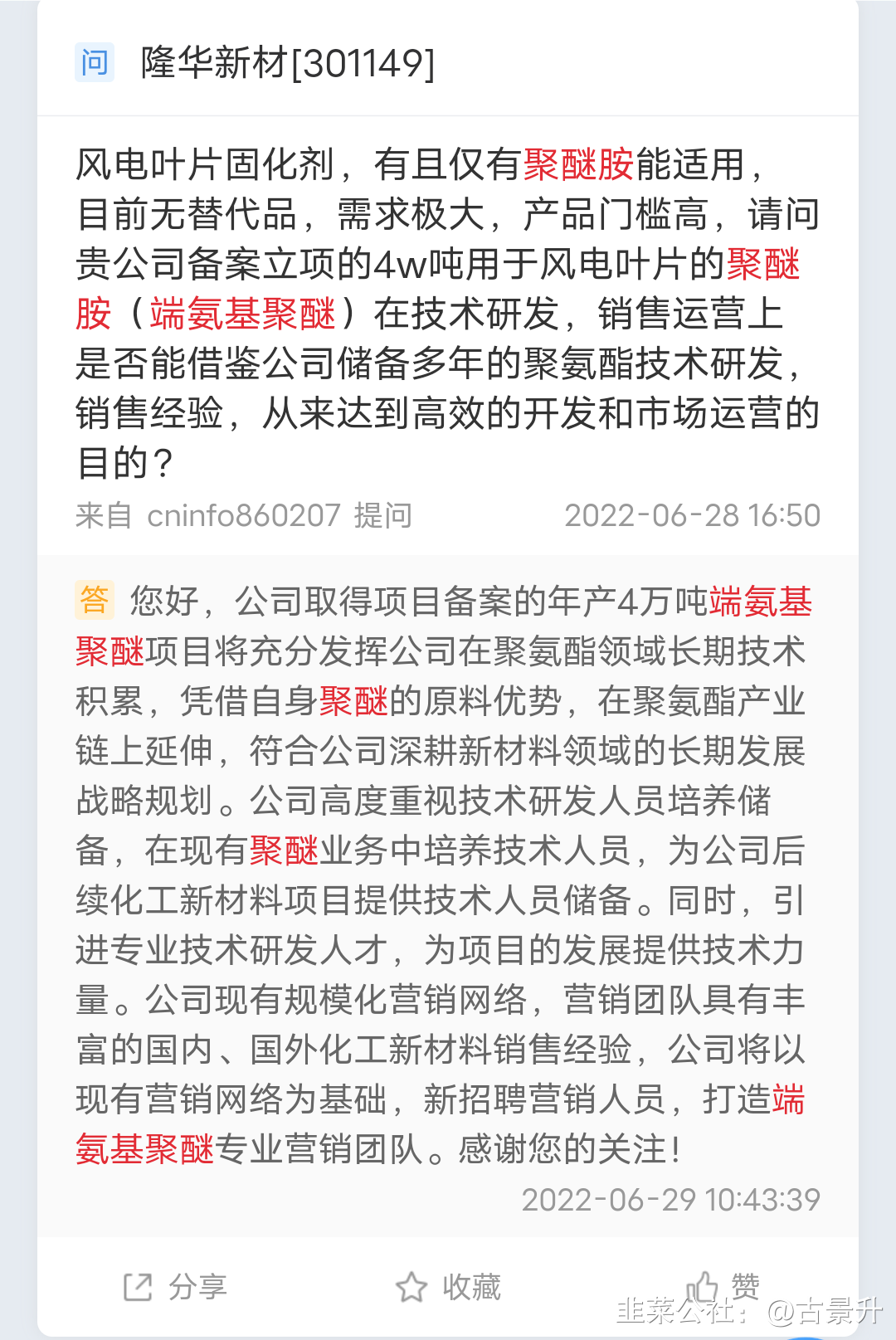

隆华新材相邻地区的联创股份,去年因为投产电池材料PVDF而股价十倍涨幅,现在也突然停止二期扩产PVDF(聚偏二氟乙烯)项目,改为投资聚醚胺产品端氨基聚醚!这个聚醚胺究竟是什么?

发帖时刚好看到隆华新材董秘回复投资者,顺手先贴个图!

转发公社精华→聚醚胺(PEA):

聚醚胺(晨化股份、阿科力、皇马科技、隆华新材)精要:

①聚醚胺作为风电粘胶剂的重要组成,62%用于风电叶片铸造所需固化剂领域,下半年风电抢装有望带动聚醚胺需求显著提升;

②国内风电全年装机达50-60GW,其中逾75%将于下半年进行,下半年聚醚胺需求约4.2万吨(全年5.6万吨),较上半年增2.8万吨(环比+200%);

③7月14日聚醚胺D230报价3万元/吨,较3月高点有所回落但仍处2019年以来相对高,华泰证券庄汀洲看好下半年聚醚胺景气度提升,国内聚醚胺相关企业包括正大新材(3.5+在建9万吨)、阿科力(2+在建2万吨)、晨化股份(2.8+在建4万吨)、皇马科技(0.6+在建1.5万吨)、万华化学(0.65+在建4万吨)、隆华新材(投建4万吨)等;

④风险提示:下游风电装机需求不及预期等。

聚醚胺作为风电粘胶剂的重要组成,62%用于风电叶片铸造所需固化剂领域,下半年风电抢装有望带动聚醚胺需求显著提升。国内风电全年装机达50-60GW,其中逾75%将于下半年进行,或迎来抢装。

7月14日聚醚胺D230报价3万元/吨,较3月高点有所回落但仍处2019年以来相对高位。另一方面,原料环氧丙烷/丙二醇等价格呈现持续回落的态势。

华泰证券庄汀洲最新覆盖行业,看好聚醚胺产品盈利改善,A股上市公司包括晨化股份、阿科力、皇马科技、隆华新材等。

下半年风电抢装有望带动聚醚胺需求显著提升

受疫情等影响,据国家能源局,1-5月国内风电装机仅10.8GW。3月以来风电招标需求逐渐回暖,风机价格亦有回升,

综合央国企装机目标约束及部分省份地补年底退坡等,据吊装机械工程预计,国内全年装机达50-60GW,其中逾75%将于下半年进行,或迎来抢装。

聚醚胺62%用于风电叶片铸造所需固化剂领域,国内风电装机环比将显著增加,进而带动聚醚胺需求提升。

按照2018-20年平均0.102万吨/GW(弗若斯特沙利文数据)、全年装机55GW和下半年占比75%计算,对应下半年聚醚胺需求约4.2万吨(全年5.6万吨),较上半年增2.8万吨(环比+200%),需求显著改善有望支撑聚醚胺价格景气。

国内聚醚胺产能不多叠加风电牌号有限,下半年供给或阶段性偏紧

2022年建筑/胶粘剂等对聚醚胺需求约5.5万吨,考虑风电5.6万吨需求,国内总需求量达11.1万吨。

2021年全球产能28万吨,主要集中在亨斯曼/巴斯夫(12/6万吨);国内约9.6万吨。

2022年国内表观缺口不大,但风电需求逾75%于下半年释放,且通常企业风电牌号占比有限,考虑新产能爬坡等因素,下半年供给偏紧,基于近期聚醚胺价格回落部分因钢价下跌导致下游采购观望,供需改善下聚醚胺价格有望景气改善。

据百川盈孚,7月14日聚醚胺D230报价3万元/吨,较3月高点有所回落但仍处2019年以来相对高位。原料环氧丙烷/丙二醇等因其他终端需求低迷、行业新增产能释放较多等因素,价格自2021年Q3季度以来呈持续回落态势。截至7月14日国内环氧丙烷/丙二醇报价0.93/0.98万元/吨,较2021年Q3季度高点分别回落50%/60%。

聚醚胺简介:性能优异的材料固化剂,风电领域大有可为

聚醚胺(PEA)是一类具有柔软聚醚骨架,截至2020年聚醚胺全球和中国市场规模分布达到71.9亿和25.8亿,消费量分别达到28.6万吨和10.1万吨,2016-2020年复合增速为12%和25%。

中国聚醚胺下游主要有胶黏剂、建筑行业和风电行业三大支柱,2020年需求占比分别为5%/25%/62%。

未来聚醚胺下游仍将保持高增速特征,预计到2025年,胶黏剂、建筑行业和风电行业需求将分别达到1.26/5.84/6.08万吨,对应CAGR为25%/19%/12%。

短期供给弹性有限,风电旺季将延续供需紧平衡

高壁垒下行业寡头垄断,全球聚醚胺主要供应商共有7家,其中亨斯迈和巴斯夫产能合共占据全球产能的64%,国内5家主要厂商合共占36%。

由于聚醚胺行业进入壁垒较高,厂商不仅需要持续多年的技术研发和投入成本高昂的设备,而且大多数客户为大型化工制造商或贸易公司,产品的大批量供应和质量稳定性尤为关键,意味着新进入者难以打破目前的竞争格局。

供给:短期内聚醚胺产能新增有限,据统计2022-23年中国规划新增产能共18万吨,但2022年仅有正大新材料一家计划扩产4万吨,其余14万吨会在2023年逐步投产。预计2022产能增速约为14%。

需求:2022-2023年国内/海外风电装机量为55GW/45.6GW和66GW/36.4GW,按照平均每GW聚醚胺用量为0.12万吨推算,2022-2023年聚醚胺全球风电领域需求为12.1万吨和12.3万吨。

价格:今年5-6月国内风电招标逐渐进入旺季,预计2022年下半年风电装机量将大幅增加,聚醚胺将迎来新一轮季节性的供需紧张。至6月13日,风电用聚醚胺D230华东价格为34000元/吨,较2021均价为29790元/吨上涨了15%,成本上,随着环氧丙烷近两年大量投产,供需关系区域趋于宽松,聚醚胺原材料成本压力大幅减少,聚醚胺-环氧丙烷价差较2021年明显抬升,盈利水平大幅增加。

目前国内聚醚胺(PEA)相关企业包括:

正大新材(3.5+在建9万吨)、阿科力(2+在建2万吨)、晨化股份(2.8+在建4万吨)、皇马科技(0.6+在建1.5万吨)、万华化学(0.65+在建4万吨)、隆华新材(建4万吨)等。

- 留意本周俄罗斯对欧供气新闻,可能导致欧洲最大化工企业巴斯夫停产!相关化工品报价己开始走高!对应的是新开源、晨化股份、阿科力、万华化学、隆华新材、南京聚隆……等

巴斯夫占比较高的锂电池及风电材料如PVP.PEA等产品00打赏回复投诉

- 1