西测测试301306--第三方检测服务机构(军用装备、民用飞机)(关注:业务条线丰富)

1.募资及估值分析

发行股数2110万股,发行后总股本8440万股,发行价43.23元,募集资金9.12亿元,超募5.11亿元(“涨幅”127%);对应发行后总市值36.49亿。

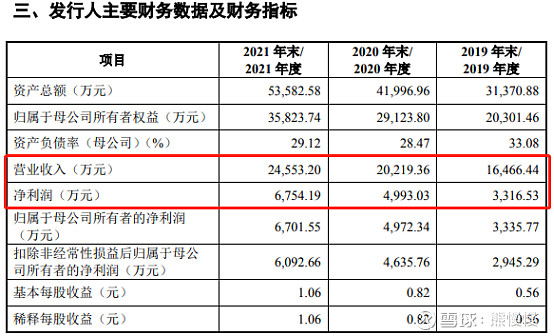

21年净利6702万元,PE54;22Q1净利792万元,动态PE115。第三方检测检验的上市公司越来越多,市值小的业务聚焦军品,服务较单一;估值普遍较高除了资质认证壁垒外,国内的检测机构处在初期,比较分散,规模成长的空间大(未来可能会看到较多的再融资、并购机会)。公司业务条线和技术积累比较丰富,股东背景弱一点(未来或需要有国字背景的注入)、应收账款占比高、现金流紧张。

环境与可靠性试验领域,技术水平与广电计量、苏试试验、009、260等相当

电磁兼容性试验领域,技术水平与广电计量、苏试试验、005、059等相当

电子元器件检测筛选领域,技术水平与思科瑞、京瀚禹等相当

上市初展望:股价中庸,这一类新股现阶段的特征是折磨,估值没有优势、股价不突出(极高、极低)、投机情绪不高—中签收益不大—换手不充分—投机博弈复杂度高,参照思科瑞。

(1)上市前估值

2020 年 7 月 22 日,公司召开 2020 年第一次临时股东大会,审议通过了注册资本由 6,000 万元增加至 6,330 万元的议案,本次增资价格为 11.67 元/股,新增注册资本 330 万元由智选创投以货币资金 3,850 万元认缴,溢价部分计入资本公积。

2020年7月,增资后估值7.39亿

(2)募投项目

2. 主营业务经营情况

公司是一家从事军用装备和民用飞机产品检验检测的第三方检验检测服务机构,为客户提供环境与可靠性试验、电子元器件检测筛选、电磁兼容性试验等检验检测服务,同时开展检测设备的研发、生产和销售以及电装业务。

2022年1-3月,公司实现营业收入5,012.08万元,较上年同期增长16.60%;归属于母公司股东的净利润为792.54万元,较上年同期下降13.41%;扣除非经常性损益后归属于母公司股东净利润 722.63 万元,较上年同期增长19.87%,主要原因系:一方面,随着公司业务规模持续扩大,规模效应使得试验人员的检测效率以及设备使用效率提升、折旧与摊销占收入的比例下降,总体盈利能力增强;另一方面,公司 2021 年一季度计入当期损益的政府补助 353.87 万元,占净利润的比例为 38.70%。

结合行业发展趋势及公司实际情况,公司预计 2022 年 1-6 月营业收入约为 12,100 万元-12,600 万元,较上年同期增长 22.85%-27.93%;归属于母公司股东净利润预计为 2,300 万元-2,500 万元,较上年同期增长 20.97%-31.49%;扣除非经常性损益后归属于母公司股东的净利润为 2,000 万元-2,200 万元,较上年同期增长 23.96%-36.36%。2022 年 1-6 月利润较上年同期增长原因主要系:一方面,随着检测设备的检测能力逐步释放以及检测效率提升,公司各类试验业务收入均有所增长;另一方面,公司 2022 年上半年部分自主可控验证项目可验 收通过,预计增加收入约 1,500 万元。

体现获客能力比较弱(股东背景)。

3.同行业

涉军工的检测机构,回款周期都较长,一般一年以上,确认收入和利润2~3年也常见;业务单一、客户集中更凸显了现金流压力;未来看点,业务条线的丰富,可以错期确认收入,报表和财务压力能够缓解。

初期的不确定性高、估值偏高(风险高),预期收益也高。

投资有风险,入市需谨慎

:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。