何氏眼科-医疗服务政策鼓励下的最大弹性票

专注医药股投资

全梭哈

2022-03-30 22:12:54

先来讲讲最近地产股波澜壮阔的行情,不知道大家有没有想过本质原因,我认为核心就是政策上的纠偏和放松,同样的,前段时间港股互联网的大反弹也是这个原因。那么今天阴跌了半年多的医疗服务板块的大反弹,也是盘中传国家要出台鼓励民营医院发展的文,我们也可以认为这是政策上的纠偏和放松。那么为什么说何氏眼科会是这次医疗服务反弹里面最大的黑马呢,我认为有以下几个原因。

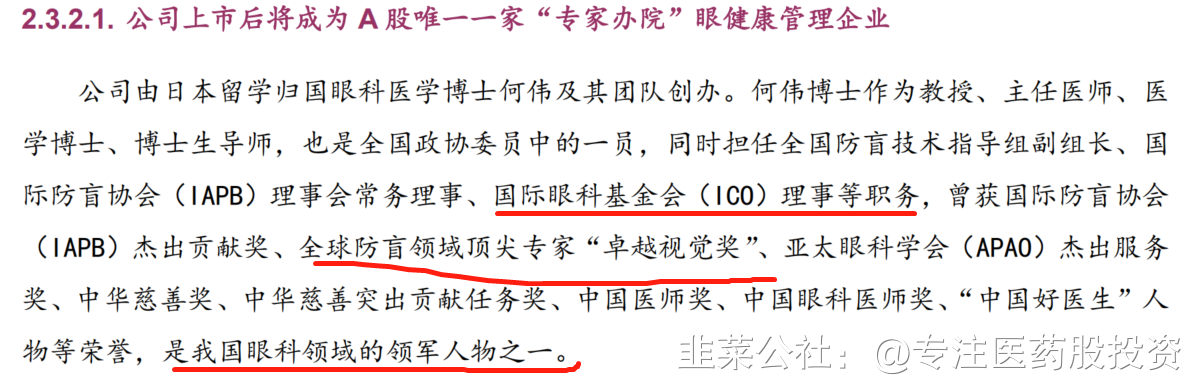

1、何氏眼科是A股唯一一家专家办院全生命周期眼健康管理企业。在医疗质量和学术科研能力上具备先天优势。

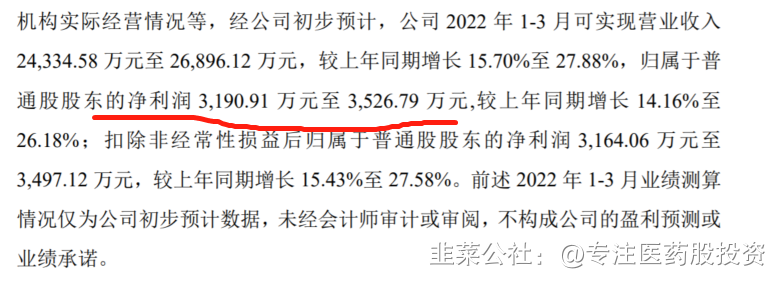

4、业绩。按照公司的预计,取中值在3350万左右,一般1季度是医疗服务全年的最低点,保守预计公司22年的业绩大约在1.5亿左右,现在市值对应PE36倍,对比去年74%的增速,PEG0.5左右。而爱尔今年的PE在60倍,只有32%的增速。

综上,专家创业+全国布局+百亿阿托品市场+最便宜医疗服务股+最好的筹码,启动在即,珍惜现在的白菜价,对标爱尔的PE,保守看一倍空间!

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

何氏眼科

S

爱尔眼科

S

通策医疗

工分

8.99

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(4)

只看楼主

热度排序

最新发布

最新互动

- 1