中国一重,340亿市值以下都有安全边际,向上今年看500-600亿市值!

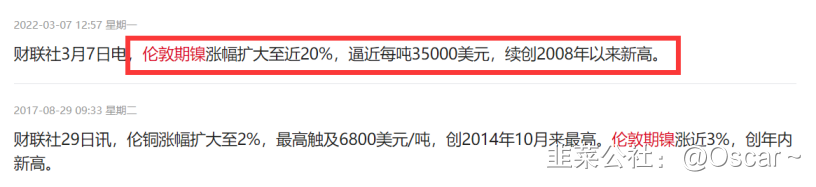

伦敦期镍今日涨幅20%,创2008年以来新高,沪镍主力涨停,创新高,板块掀起涨停潮,龙头宁波联合三天三板,青岛中程底部趋势大牛,这一波镍行情持续性会持续超预期,俄乌战争的不确定性,新能源超预期的需求都带动了镍的增长,4 5月份缺口愈发严重,镍板块值得重点研究关注,重点推荐基本面最强的中国一重,看500-600亿市值;

1.供给:俄罗斯乌克兰战争引发镍供给担忧,镍供应紧张矛盾尚未缓解,中短期内,镍供给偏紧逻辑延续,镍产地主要分为俄罗斯、芬兰两地。其中,2021年俄罗斯本土电解镍产量12.1万吨镍,约占全球电解镍产量11%;芬兰地区生产的4.7万吨镍中有4.4万吨来自俄罗斯。菲律宾雨季尚未结束,中高镍矿资源较少,矿山也以挺价为主。

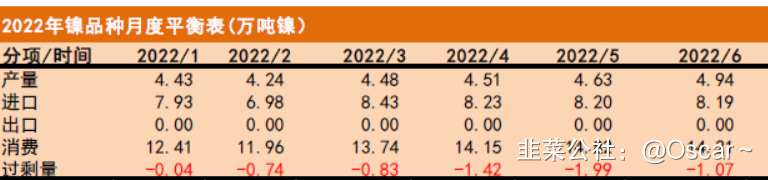

2.缺口:4月镍铁缺口达万吨级别,若后续对俄罗斯制裁加剧从而影响俄镍出口,海外至少减少3600吨/月的镍供给。

3.需求:2022年,国内三元高镍电池将被磷酸铁锂电池替代,但随着新能源车的高速发展和高镍化进程的加快,预计2022年新能源对镍需求仍保持增长,约24.6万吨原生镍,同比增速约28%。

名称 | 市值(亿元)) | 逻辑简介 |

宁波联合 | 33.02 | 3天3板,子公司宁波联合集团进出口经营范围包括:镍矿进出口业务、成品油批发 |

青岛中程 | 117.3 | 公司在印尼加里曼省持有中加煤矿约2212公顷,在印尼苏拉威西省持有Madani镍矿约2014公顷 |

鹏欣资源 | 114.2 | 涨停,公司认购了澳洲上市公司Clean TeQ 16.17%股份,Clean TeQ 旗下Sunrise镍矿项目是世界上最大钪矿项目及镍矿品味较高的镍钴矿床之一 |

盛屯矿业 | 299.2 | 公司聚焦镍、钴、铜能源金属品种,拥有印尼友山镍业3.4万吨镍金属量高冰镍项目。 |

中国一重 | 227 | 公司公告收购印尼德龙项目,集团持有51%,印尼德龙作为全球镍铁全球第二,目前超过10万吨的年产量,价值超过600亿 |

盛达资源 | 101.4 | 旗下金业环保重点回收品种为镍金属,根据规划,20万吨含镍危废回收后,将生产一万吨金属镍。 |

中国一重核心基本面分析:(340亿市值以下都有安全边际,向上今年看500-600亿市值!)

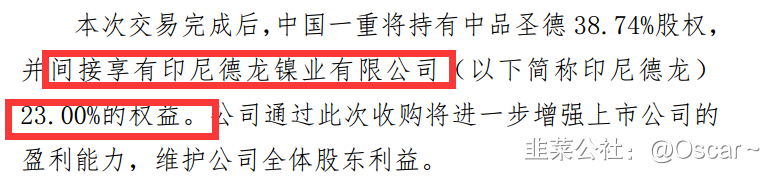

公司公告收购全球第二印尼德龙股权:

印尼德龙是仅次于青山的镍铁企业,中国一重的集团公司拥有印尼德龙51%的穿透式股权。目前装进上市公司体内的股权为23%,但集团公司已经接受了市场的反馈考虑将剩下28%的股权一齐装入上市公司,从而改善上市公司的业绩情况。

印尼德龙的业务活动是采矿产品的加工和精炼,主要产品是镍铁。经营模式是采用成熟而先进的回转窑—电炉 (RKEF)生产工艺,将红土矿冶炼成镍铁。原料为红土矿,最终产品为粗镍铁锭。

印尼德龙竞争优势:

(1)成本优势:厂区位于印度尼西亚,当地动力煤资源丰富,政府鼓励火力发电;印尼有丰富的高品位红土镍矿资源,且禁止出口。靠近原材料、燃料产地,成本优势明显;

(2)技术优势:VDNI 及其股东江苏德龙镍业有限公司多年镍铁冶炼和发电生产操作经验,采用先进的 RKEF 工艺,具有技术优势;

(3)混合所有制企业具有经济活力,既有中国一重集团的国有背景,同时又有长期镍铁行业生产经验的江苏德隆的私营股东的经验支持。

公司规划2021年10万产量,2022年14-15万吨,2023年保守16-17万吨,中期规划产能30万吨,是目前产量的3倍。

印尼德龙控制镍矿资源,且考虑未来投产30万吨,并转产硫酸镍,镍周期长期上行,印尼德龙未来价值超过千亿,上市公司层面也有可能进一步收购印尼德龙的股权。

作为国企,公司市值长期下跌,最近开始公司对外交流明显更积极,并且在并购层面有所作为,不排除公司有诉求,后续还会有进一步的动作。

重点推荐中国一重,340亿市值以下都有安全边际,向上今年看500-600亿市值!

- 这不都21年7月上涨一次了,现在发这老新闻,大资金会认可吗?20打赏回复投诉于2022-03-09 07:51:45更新查看3条回复

- 1

- 2

- 3