一、光伏的发展

光伏发电是近年来蓬勃发展的可再生能源发电的重要形式之一,其利用半导体的光 生伏特效应,将光能直接转换成电能后,并入公共电网(集中式光伏电站)或直接 供给用户使用(独立式光伏电站、分布式光伏电站)。中国光伏市场连续六年居全球第一,组件产量连续 12 年全球第一,中国已成为全球名副其实的光伏生产及应用第一强国。截至 2018 年底,中国光伏装机容量超 170GW,已超过《能源发展“十三五”规划》中关于“到 2020 年实现太阳能发电规模 1.1 亿千瓦时”的基本目标。受国家推动清洁能源的政策引导和光伏市场迅猛增长的驱动影响,中国光伏产业规模将持续扩大。在 2020 年之前,由于光伏发电成本较高,补贴作为 推动行业发展要素,起到了至关重要的作用,但同时有限的补贴指标也限制了装 机规模。随着光伏成本的不断降低,光伏已具备平价条件,2020 年将是光伏补贴 的最后一年,平价时代补贴消失的同时,装机指标也将同时消失,行业天花板大 幅提升。光伏产业链四大环节是从上至下依次是硅料、硅片、电池片以及组件,组件在终端电站中成本占比约 50%,光伏玻璃是组件封装材料重要一环。光伏玻璃作为光伏组件的核心原材料之一,其市场需求伴随着光伏行业的蓬勃发展而日趋旺盛。随着新增光伏装机量的不断提升及双玻组件渗透率的提高,光伏玻璃的需求增速预计将高于装机量的增速,光伏玻璃的需求缺口将进一步扩大。

二、光伏厂家扩产情况

三、新增光伏产能对光伏玻璃的需求

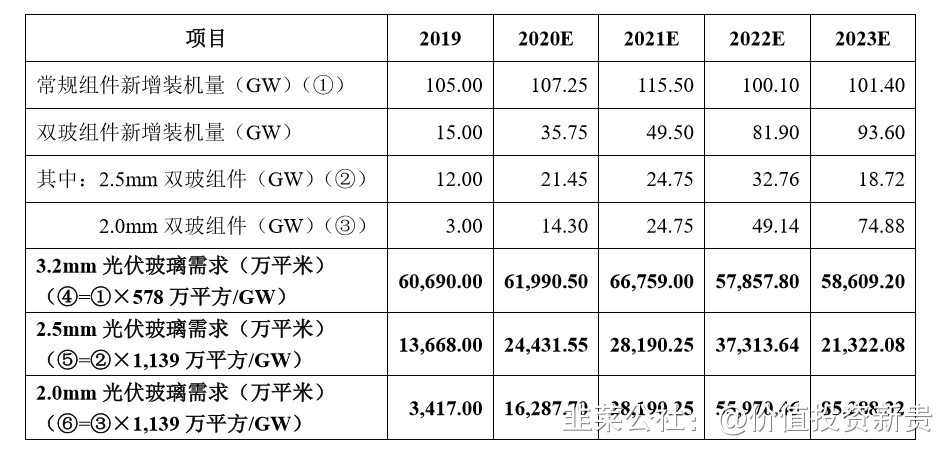

《中国光伏产业发展路线图(2019 版)》,2019-2023 年全球平均新增装机容量160GW。结合光伏市场新增装机容量,双玻组件逐年渗透率进行估算,2020年至 2023 年光伏行业新增装机容量中常规组件与双玻组件的估算分布具体情况如下

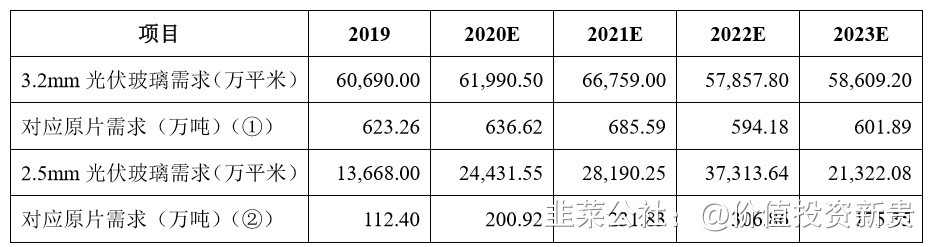

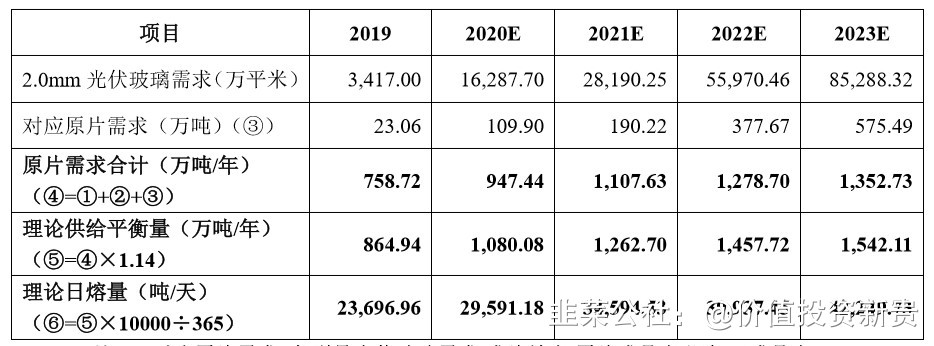

注 1:对应原片需求=各型号光伏玻璃需求/成片效率/原片成品率/深加工成品率; 注 2:玻璃供给与需求若完全按 1:1 理论计算,实际市场反应将因供给不平衡而导致市 场紧,根据过往历史经验,理论供给与理论实际新增装机需求比约为 1.14:1

由上表所示,全球光伏玻璃 2020 年-2023 年预期需求合计分别为 1,080.08万吨/年、1, 262.70 万吨/年、1,457.72 万吨/年和 1,542.11 万吨/年,转化日熔量分别为 29,591.18 吨/天、34,594.53 吨/天、39,937.45 吨/天和 42,249.73 吨/天,光伏玻璃需求增长明显。

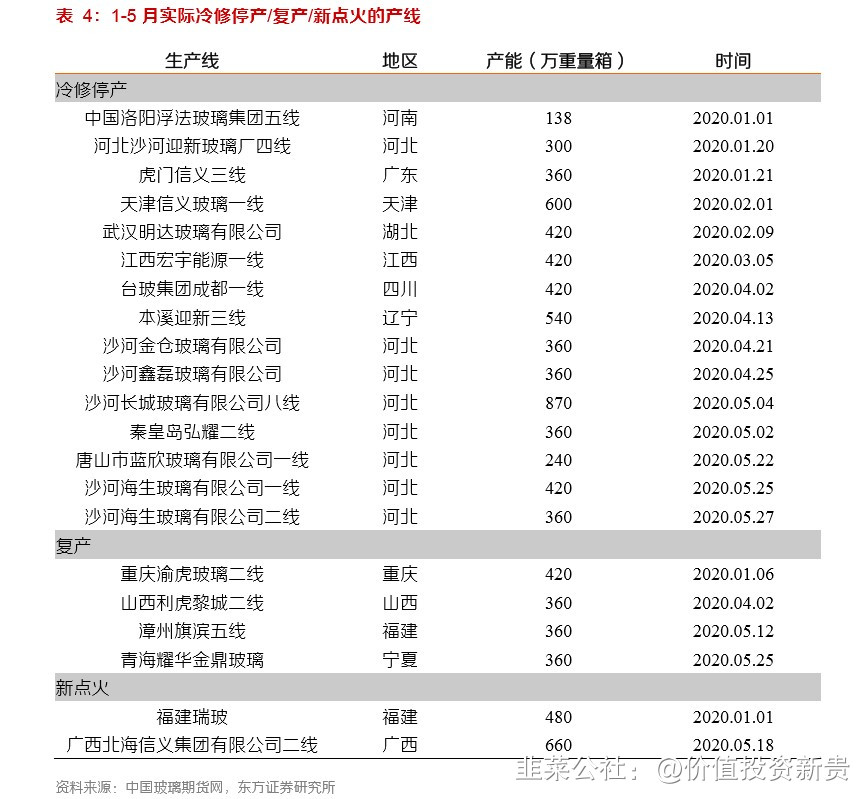

四、2020年冷修停产产线情况

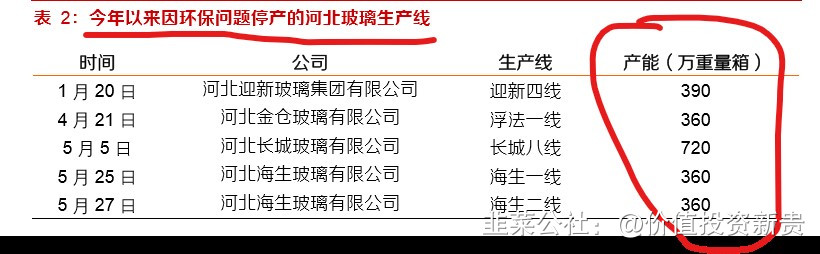

河北环保治理力度加大,上半年玻璃停产超预期,邢台市 2020 年《政府工作报告》中直接提出 PM2.5 退出全国倒数前十的目标,虽然强调不能 搞“一刀切”,但该地区环保不达标的玻璃产能将严格清退。在不断加码的环保治理压力下,今年 1-5 月河北地区共有 5 条产线(共计产能 2190 万重量箱)因环保问题而关停,明显超出年初的市 场预期。

六、光伏玻璃缺口估算

综合上述光伏玻璃市场需求及供给测算情况,全球光伏玻璃 2020 年至 2023

年供需缺口估算情况如下

由上表可见,当前光伏玻璃市场供给量略高于市场需求量。但是考虑到有玻璃企业产线冷修,部分企业因环保停产,实际供给端是小于理论提供的日熔量的,2020年下半年开始光伏玻璃的持续涨价,也是说明市场实际供给量是小于需求量的。

六、福莱特估值分析

福莱特今年5400吨/日的光伏玻璃产能,今年5月起600吨产线冷修到明年一季度点火,实际从二季度二始是4800吨每日,四季度会有1000吨越南点火,根据二季度业绩2.43亿,三季度光伏价格是持续上涨的,7月3.2mm单玻是24元/平方米,8月是26元每平方米,9月份的价格是在30元,10月份价格在35元,7月2mm双玻是19.5元/平方米,8月是22.5元每平方米,9月份的价格是在24元,10月份价格在30元,我们这里先保守估计按每平方米涨价3元来计算,双玻按20%比例来计算,4800吨/天*92天*180平方米/吨*80%*95*(成片率)*20%*3=3624万,单玻按80%计算,4800*92*125*82%*95%*80%*3=10320万,那么单单三季度净利至少在3.8亿,四季度考虑到玻璃价格的进一步上涨,同时越南1000吨产能投产,保守假设四季度价格在二季度价格上上涨5元,同时越南假设12月可以投产,来估算,四季度的净利在5.1亿以上,全年在13.42亿以上。

明年考虑到有越南1000吨投产,凤阳有2400吨投产,明年1季度原来冷修的600吨投产,同时新增在3400吨/天,实际产能在9800吨/天,考虑到凤阳的2400吨和越南1000吨新产能投产时间不好把握,我们暂时全部按下半年8月投产,全年按5个月计算,600吨按9个月计算,2021年利润有望突破20亿。由于光伏玻璃具备持续上涨的长周期逻辑,我们对这种光伏玻璃龙头公司按50倍估算,今年市值在650亿,明年在1000亿。如果按PEG来算的话,去年的净利润增长为85.64%,PEG静态目前为0.74,如果按年底净利来算的话,PEG才0.45,具备一定的安全系数。

七、南玻A的估值

南玻A目前目前年产约 247 万吨各种高档浮法玻璃原片和 43 万吨光伏玻璃原片,工程玻璃中有镀膜中空玻璃年产能超过 1,600 万平方米,镀膜玻璃产能超过 3,600 万平方米。另外占营收10%的电子玻璃和光伏项目。

公司在8月6日的互动易中答复近期浮法玻璃原片价格有所上调,而浮法玻璃是公司的主要业务,整个行业来讲8 月份从 1635.4 元/吨升至 1974.2 元/吨,全月加权平均 价 1869.6 元/吨,较上月上涨 261.8 元/吨,环比涨幅 16.28%,同比涨幅 17.19%。保守三季度环比二季度上涨200元/吨来计算,三季度浮法玻璃可以多贡献1.23亿,光伏玻璃按平方米涨价3元来计算,三季度可以多贡献3776万,这样三季度净利在4.18亿,四季度光伏玻璃进一步涨价,可以多贡献6200万,浮法玻璃暂时算不动,则四季度利润在4.4亿,全年在12.3亿左右。

南玻A今年定增光伏玻璃产能4800吨/天,预计2021年底或者2022年初投产,投产后如按目前光伏玻璃价格,预计2022年可以贡献15亿以上利润。

由于浮法玻璃不具备光伏玻璃存在上涨长周期的逻辑,在2022年之前暂时按综合25倍PE估值,市值看好在300亿以上,2022年看好市值在600亿以上。

、

- 很详尽,感谢分享∥南玻A,2022年之前暂时按综合25倍PE估值,市值看好在300亿以上,2022年看好市值在600亿以上。00打赏回复投诉

- 1

- 2