一、德龙激光688170--激光设备和激光器(一般关注)

1. 募资及估值分析

发行股数2584万股,发行后总股本10336万股,发行价30.18元,募集资金7.8亿元,超募3.3亿元(“涨幅”73%);对应发行后总市值31.19亿。

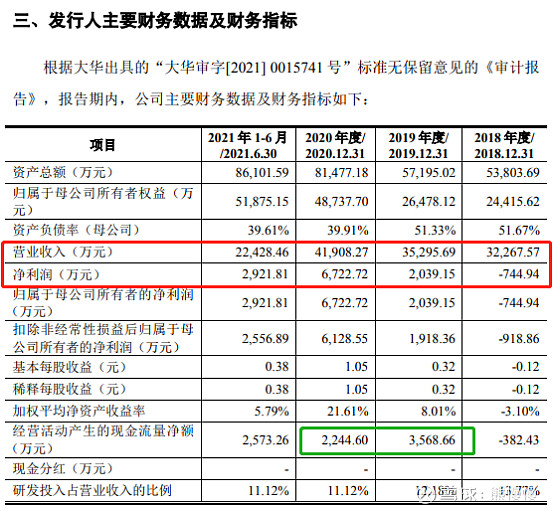

21年净利8771万元,PE35;大族激光PE20以下,公司在细分领域(激光设备、激光器)市占率都排在大族激光之后,有一定破发风险!关注德龙激光的意义在于大族激光有不良历史,虽然掩盖过去了,不等于没有。鉴于核心零部件仍依赖进口,当前的环境,关注也只能是一般关注。

激光设备相关的公司A股已经不少了,近期走势都一样,幅度和速率差异(有一个例外:海目星)。

(1)上市前估值

2020 年 11 月 6 日,发行人召开 2020 年第一次临时股东大会,审议通过了 《关于公司增资扩股的议案》,同意公司定向增发股份共计 1,476 万股,增发价格为每股10.50元。本次增发股份由新股东中电基金、章军、元禾基金、中微公司、范琦、启仁投资、阳明投资、苏州沃洁及既有股东 ZHAO YUXING、德展投资及思通盛达认购。

2020年11月,增资后估值8.14亿;21年较20年业绩提升30%多,估值增长近三倍。

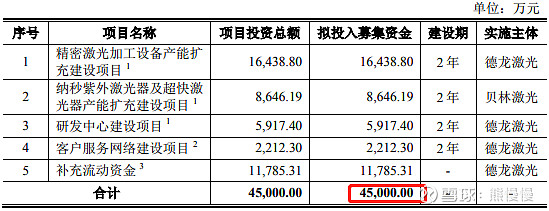

(2)募投项目业绩增厚

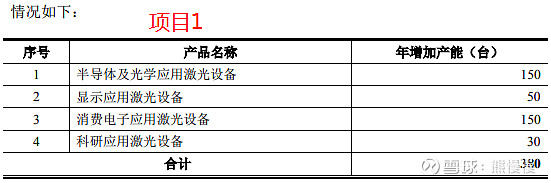

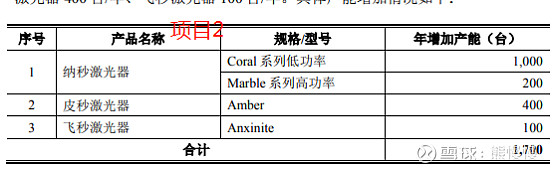

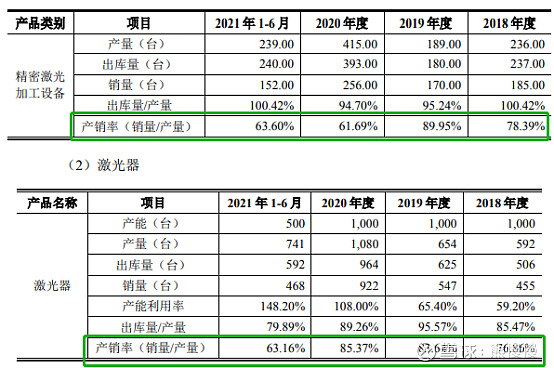

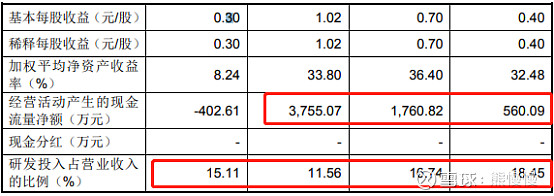

激光设备产能增加380台/年,现有产能450台/年,将近翻倍;激光器产能增加1700/年,现有产能1500/年,翻倍。21年上半年,两者的产销率都在63%,经济增速下降,募投产能的消化存在不确定性(2018年公司就出现过存货大额减值的情况)。

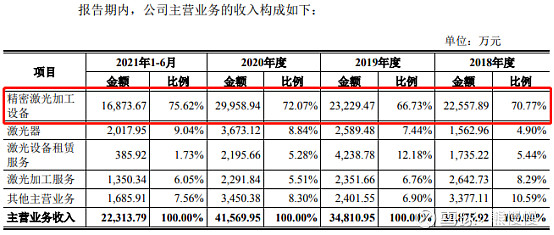

2.公司的主营业务

公司主营业务为精密激光加工设备及激光器的研发、生产、销售,并为客户提供激光设备租赁和激光加工服务。

公司是一家技术驱动型企业,自成立以来,一直致力于新产品、新技术、新工艺的前沿研究和产品开发。公司致力于激光精细微加工领域,凭借先进的激光器技术、高精度运动控制技术以及深厚的激光精细微加工工艺累积,聚焦于半导体及光学、显示、消费电子及科研等应用领域,为各种超薄、超硬、脆性、柔性、透明材料及各种复合材料提供激光加工解决方案。公司通过自主研发,目前已拥有纳秒、超快(皮秒、飞秒)及可调脉宽系列固体激光器的核心技术和工业级量产的成熟产品。目前,公司产品批量应用于碳化硅、氮化镓等第三代半导体材料晶圆划片、MEMS 芯 片的切割、Mini LED 以及 5G 天线等的切割、加工等。

凭借多年的技术创新和工艺积累,公司与下游众多知名客户建立了稳定的合作关系。在半导体及光学领域,公司主要客户包括中电科、三安光电、华灿光电、水晶光电、五方光电、美迪凯等;在显示领域,公司主要客户包括京东方、华星光电、维信诺、同兴达、天马微电子、群创光电等;在消费电子领域,公司主要客户包括东山精密、信利公司等;在科研领域,公司主要客户包括中钞研究院、中科院等。由于专用设备的行业惯例,公司与客户之间通常不存在长期合作协议。

公司致力于激光精细微加工领域,聚焦于半导体及光学、显示、消费电子及科研等应用领域,为客户提供激光加工解决方案。其中,在半导体领域,公司成功进入国内最大的半导体设计企业华为海思;国内最大的半导体制造企业中芯国际;国内最大的半导体封装测试企业长电科技;第三代半导体器件厂商代表企业华润微、泰科天润、能讯半导体等。根据 CINNO Research 统计,2020 年中国大陆泛半导体激光设备销售额排名,德龙激光排名第三,销售额占比为 15%,仅次于日本 DISCO 公司和大族激光;在显示领域,2016-2020 年中国大陆主要面板厂的激光切割类设备数量,德龙激光销量占比为 12%,排名第三,仅次于韩国 LIS 公司和大族激光。

根据《2021中国激光产业发展报告》统计,2020年,国产纳秒紫外激光器的出货量为21,000台,国产皮飞秒超快激光器出货量为2,100台,德龙激光2020年纳秒紫外激光器的出货量为683台,市场占有率3.25%,皮飞秒超快激光器出货量为235台,市场占有率 11.19%。

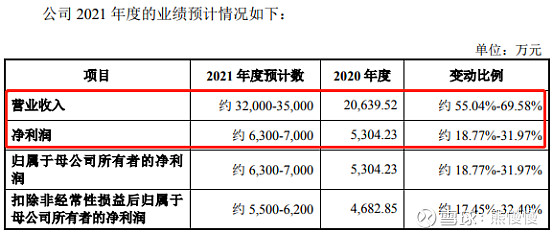

公司2021年度经营情况良好,预计2021年度业绩较上年实现增长。公司预计2021年度营业收入为52,000万元至56,000万元,同比增长24.08%至 33.63%;预计2021年度归属于母公司所有者的净利润为7,900万元至9,000万元,同比增长17.51%至33.87%;预计2021年度扣除非经常性损益后归属于母公司所有者的净利润为7,320万元至8,420万元,同比增长19.44%至37.39%。

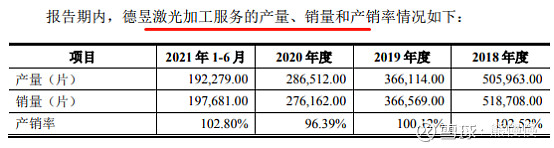

产销率:

原材料采购:

光学件离不开外部,相干、阿帕奇、S、T等公司。

3.其他风险因素

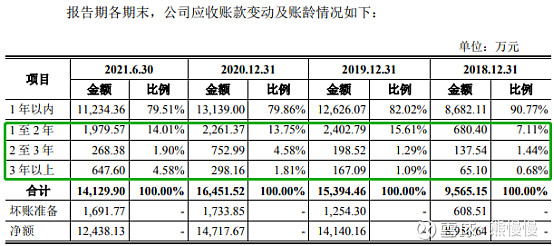

应收账款的坏账风险

报告期各期末,公司应收账款账面价值分别为 8,956.64 万元、14,140.16 万 元、14,717.67 万元和 12,438.13 万元,占流动资产比重分别为 20.69%、30.85%、21.08%和 16.83%。应收账款余额较大会给公司发展带来较大的资金压力和一定 的经营风险。截至 2021 年 6 月 30 日,公司应收账款质量较好,账龄组合中 1 年以内的 应收账款账面余额占比为 79.51%。

账龄超1年的在增加

存货减值的风险

报告期各期末,公司存货账面价值分别为23,085.01万元、20,879.68万元、28,217.87万元和 36,186.90万元,占流动资产总额的比例分别为53.33%、45.56%、40.41%和48.97%,占比较高。报告期内,存货跌价损失分别为2,123.29万元、1,025.23万元、971.98万元和 608.67万元,其中2018年存货跌价损失金额较大,主要系公司2018年为参加客户镭射切割机采购项目招标,制作了全自动OLED CELL切割设备。由于2018年8月份公司未中标该项目,且该设备系为该客户生产线专门定制的设备,公司对该设备计提减值准备金额为1,281.60万元,导致公司2018年净利润为负。

实际控制人借款尚未归还的风险

发行人实际控制人为纠正人民币借款出资瑕疵,于 2021 年 5 月向朋友谢菊根、CHEN QIUMING 合计借入 380 万美元,截至目前,借款尚未归还。(两年期,利率5%)

二、永泰运001228--跨境化工物流供应链服务(不关注)

1. 募资及估值分析

发行股数2597万股,发行后总股本10386.4609万股,发行价30.46元,募集资金7.91亿元,超募4亿元(“涨幅”102%);对应发行后总市值31.64亿。

21年净利1.675亿,PE19;主板的股票也能超募,比较少见;21年特殊原因影响,海运物流业绩暴增,19倍的PE看起来很便宜,仍有下跌空间。

另外,公司在报告期内并购了4家公司(这是冲着上市来的,净利长期不温不火,装点资产进来),虽然盈利贡献不大2~3成,但增加了资产和商誉!

跨境化工物流服务商,有点仓库(基本都做了抵押);还不如前面上市的兴通股份,好歹有几十艘船。

(1)上市前估值

2019年12月最后一次增资后,公司估值9.39亿

(2)募投项目增厚

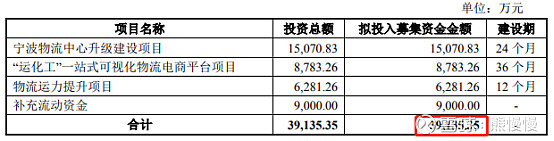

项目1建设期24个月,预计在 T+2 年仓库与堆场实现50%使用率,在T+3年仓库与堆场实现100%使用率、码头实现50%使用率,在T+4年码头实现100%使用率,项目进入正常运营期。达产后预计可实现年营业收入7,953.95万元,年净利润2,685.04万元,税后内部收益率为 16.53%,静态投资回收期6.75年(含 建设期)。

项目3建设期 12 个月,在 T+1 年的第一季度完成第一批 60 辆运输车辆、配 套设备购置及人员招聘及培训,第四季度完成第二批 60 辆运输车辆及配套设备 购置、人员招聘及培训。本项目预计 T+1 年第二季度可顺利实现第一批 60 辆运 输车辆的正常经营运输,当年达产 37.5%,第二年开始实现全部 120 辆运输车的正常经营运输。达产后预计可实现年营业收入 9,600 万元,税后内部收益率为 23.65%,静态投资回收期 4.29 年(含建设期)。

二者合计净利增加约4000万元/年,增益并不大

(3)收购

(一)永泰有限收购永港物流 100%股权

(一)永泰有限收购喜达储运 100%股权

(二)永泰有限收购百世万邦 75%股权

(四)永泰有限收购凯密克 100%股权

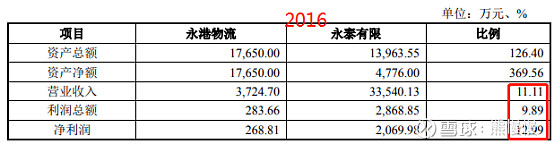

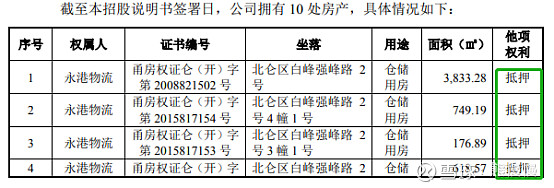

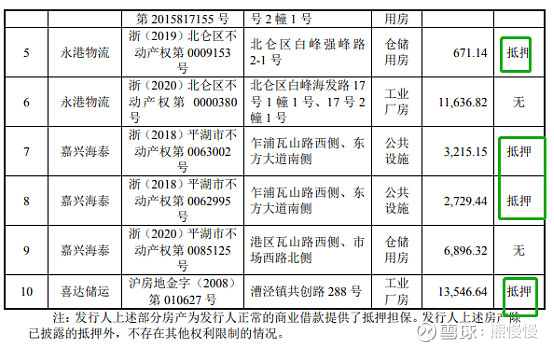

永港物流的收购本就是实控人的公司,形成了1个多亿的商誉,照顾说明书中并没有单列报告期内永港物流的财务情况(只有16年和20年的收入情况,20年收入还加了其他业务),对于商誉计提,无法形成判断(躲躲闪闪)。

永港物流仓库都做了抵押,轻资产公司,果然会盘资产!

2.主营业务及主要服务

公司是一家主营跨境化工物流供应链服务的现代服务企业。公司致力于打造化工品行业最优化的产品流转协同平台,通过“运化工”平台,不断整合线下自有的国际化工物流服务团队、危化品仓库、危化品运输车队、园区化综合物流服务基地等内部服务资源和国际海运、关务服务、第三方仓储及车队等外部合作资源,专业、安全、高效的为客户提供包括物流方案设计、询价订舱、理货服务、境内运输、仓储堆存、报关报检、单证服务、港区服务、国际海运、物流信息监控等全链条一站式、可视化跨境化工物流服务。

公司是世界货物运输联盟成员、国际物流供应商联盟成员、中国物流与采购联合会危化品物流分会副会长单位、中国物流与贸易联合会会员。公司获得了中国物流与采购联合会评选的“2019 年-2020 年全国化工物流行业百强”称号(综合服务类第 9 名)、2017 年-2018 年全国化工物流行业百强称号(综合服务类第 12 名)、2019 年中国化工物流行业金罐奖‘安全管理奖、2020 年中国化工物流行业金罐奖‘最具成长性企业和2020 年 4A 级物流企业称号,获得了中国交通运输协会评选的2019 年危险品物流行业安全管理技术创新企业、2020 年度中国危化品物流管理创新企业、2020 年度中国危化品智慧物流综合服务先进企业、2020年度中国危化品物流安全管理先进企业称号;获得了中国石油和化学工业联合会评选的中国石油化工品运输和物流品牌服务商称号。公司还参与了中国石油和化学工业联合会《化工园区危险品运输车辆停车场建设标准》的编制工作。

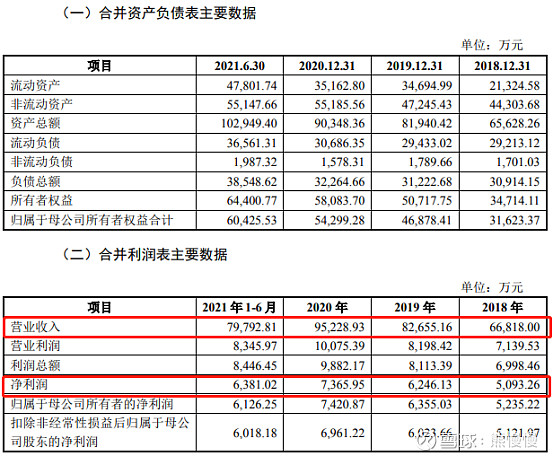

、三、景业智能688290--特种机器人和智能装备(核)(一般关注:医疗领域应用潜在增长)

1. 募资及估值分析

发行股数2060万股,发行后总股本8240万股,发行价33.89元,募集资金6.98亿元,扣费后没有超募;对应发行后总市值27.93亿。

21年净利7640万元,PE37,报告期内业绩增长较快;客户集中度高,营收规模较小,毛利率较高但下滑速度快,中核参股(双刃剑)。

(1)上市前估值

2020 年 12 月 8 日,中核浦原与景业智能及其股东签署《投资协议》,约定 中核浦原就本次增资出资 8,406.8871 万元,其中 754.2857 万元为新增注册资本,7,652.6014 万元计入景业智能资本公积。

对应估值6.73亿,中核浦原是公司大客户之一中核旗下的子公司,故而入股“折价率”较高。中核系入股能保障近期业务,长期也有“鸠占鹊巢”的风险。

(2)募投项目业绩增厚

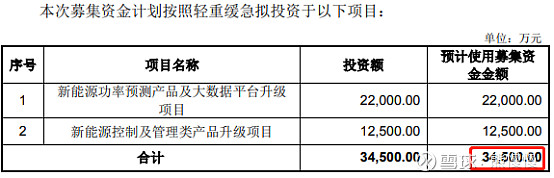

项目1建成达产后,预计新增年均销售收入 46,312.00 万元,项目税后内部收 益率为 19.05%,税后投资回收期 6.80 年(含建设期)。

两年项目达产后,可贡献净利约6000万;

2.公司主要业务

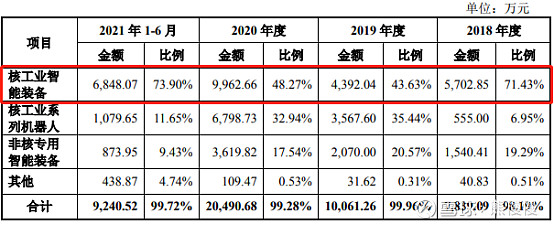

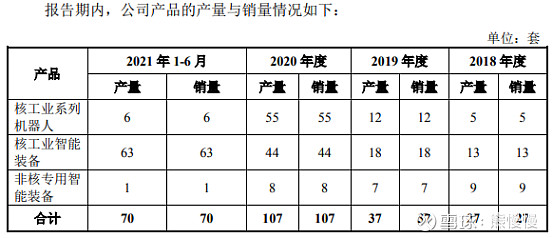

公司主要从事特种机器人及智能装备的研发、生产及销售,主要产品包括核工业系列机器人、核工业智能装备、非核专用智能装备等,产品主要应用于核工业、新能源电池及医药大健康等领域。

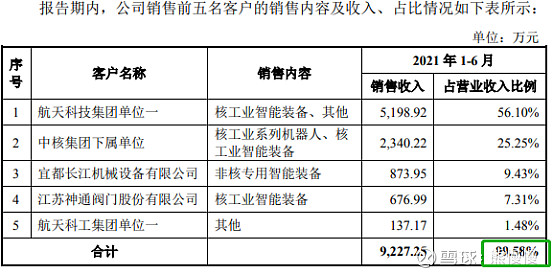

公司已成为国内核工业机器人及智能装备领域的重要供应商,相关产品已被国家核工业重大专项成功采用,主要客户为中核集团、航天科技集团、航天科工集团等大型央企的下属企业和科研院所。同时,公司还为新能源电池、医药大健康、国防军工、职业教育等行业客户提供智能制造装备及解决方案。

截至2021年9月30日,公司在手订单已达到5亿元以上(含税),公司2021年全年预计营业收入3.2亿元以上,较上年同期大幅增长,与2021年前三季度营业收入同比增长的趋势保持一致。

3.同行业公司

江苏铁锚玻璃股份有限公司

江苏铁锚玻璃股份有限公司主营业务为汽车玻璃和特种玻璃,具有 19 年汽车安全玻璃的生产历史,注册资本约 9292 万元。2016 年全资收购世界核电装备领域具有 30 多年历史的德国 AKG 公司。其产品包括核工业动力手、机械式钢丝绳机械手。

成都航天烽火精密机电有限公司

成都航天烽火精密机电有限公司成立于 1993 年,主要产品包括特种机械手、机器人、精密阀类产品、非标设备等。

沈阳新松机器人自动化股份有限公司 A 股上市公司,股票代码 300024。

主要业务为机器人及智能制造解决方案的研发、生产、销售。机器人产品线涵盖工业机器人、洁净(真空)机器人、移动机器人、特种机器人及智能服务机器人五大系列

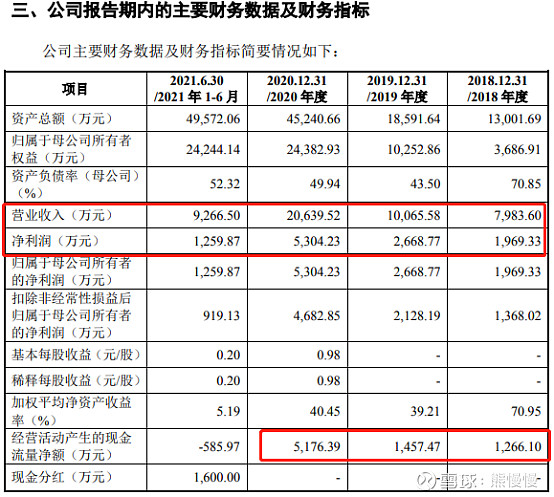

四、国能日新301162--新能源发电功率预测产品和并网智能控制系统(一般关注)

1. 募资及估值分析

发行股数1773万股,发行后总股本7089.263万股,发行价45.13元,募集资金8亿元,超募4.55亿元(“涨幅”132%);对应发行后总市值31.99亿。

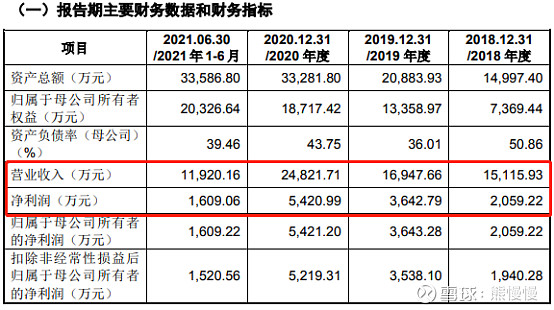

21年净利5918万元,PE54;超募一倍多;45元的高价股;目前所处细分领域市场规模较小(预计2024市场规模合计约18.07亿);竞争对手综合实力较强。有一定破发风险(按照目前的市场情绪破发风险比较大,但是个人对市场的预判:如果没有突发事件性利空,4月下旬到5月初整体会平稳起来),长期关注价值一般!

(1)上市前估值

2019年8月11日,国能日新召开 2019 年第一次临时股东大会,决议通过增加注册资本 2,162,630.00 元,财通创新以11.56 元/股的价格认购公司本次新 增股份。

增资后估值6.15亿,对应18年净利2059万,PE31。

(2)市场规模

根据沙利文的《中国新能源软件及数据服务行业研究报告》,截至2019年,我国发电功率预测市场的市场规模约为6.34亿元,自2014年到2019年年均复合增长率为13.90%。沙利文同时预计,2019年至2024年我国新能源发电功率预测市场年均复合增长率将达到16.2%,到2024年市场规模将增长至约13.41亿元,其中光伏发电功率预测市场规模预计为6.51亿元,风力发电功率预测市场规模预计为6.90亿元。并网智能控制系统方面,根据沙利文的研究,截至2019年,我国新能源并网智能控制系统的市场规模约为2.61亿元,预计2019年至2024年我国新能源并网智能控制系统市场的年均复合增长率为12.30%,到2024年市场规模将增长至约4.66亿元。

2024E市场规模合计约18.07亿

(3)竞争对手良多

行业上下游都有可能进入,竞争和潜在对手较多(风电中远景能源、金风科技、明阳智能等,国电旗下的南瑞等都有布局,光伏领域更加成熟,各家也有自己的配套)。

(1)东润环能 东润环能成立于 2009 年,主营业务为新能源并网与营运技术与服务,主营 产品包括光伏/风电功率预测系统、AGC/AVC、并网调度辅助系统、理论发电量 评估系统、风/光资源评估与微观选址等。东润环能于 2014 年 8 月开始在全国股转系统挂牌交易,股票代码 831083。

(2)南瑞集团 南瑞集团是国家电网有限公司直属科研产业单位,是我国能源电力及工业控 制领域的知名企业,主要从事电力自动化及保护、电力信息通信、电力电子、智 能化电气设备、发电及水利自动化设备、轨道交通及工业自动化设备、非晶合金 变压器的研发、设计、制造、销售、工程服务与工程总承包业务。南瑞集团下属南瑞继保主营功率预测系统及功率预测服务业务,南瑞集团是 电力行业智能成套装备及整体解决方案供应商,新能源功率预测业务收入占其整 体业务收入的比例很小。

(3)金风科技 金风科技成立于 1998 年,致力于成为国际化的清洁能源和节能环保整体解 决方案提供商。金风科技目前专注于风电系统解决方案、可再生能源、新业务的 投资孵化,主营业务为风力发电机组的生产、研发与销售、风电服务、风电场投 资与开发等。金风科技于 2007 年 12 月和 2010 年 10 月分别在深交所中小板和港交所挂 牌上市,股票代码分别为 002202.SZ 和 2208.HK。

(4)远景能源 远景能源成立于 2008 年,是知名的智慧能源技术解决方案提供商,主营业 务包括智能风机的研发与销售、智慧风场管理软件服务、智慧风电技术开发、智 慧风电资产管理服务、智能电网、储能电池、能源管理系统等。

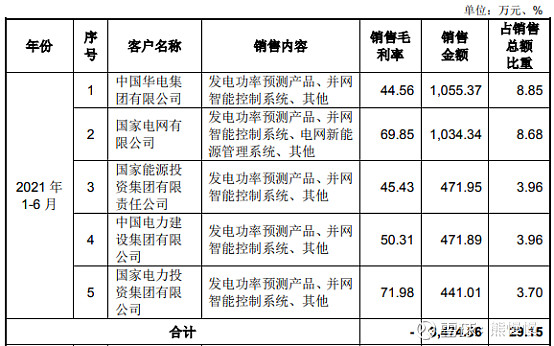

主要客户是电网和电力公司,这些集团旗下都有自己的软件公司;风电、光伏等行业巨头也有自己的布局,竞争态势比较激烈。目前,公司客户也比较强势,体现应收账款较多。

2.发行人主营业务情况

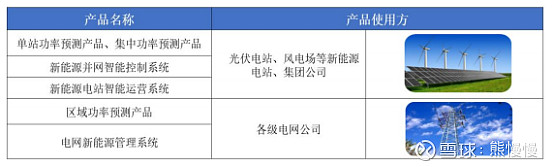

国能日新是服务于新能源行业的软件和信息技术服务提供商。公司致力于成为行业内领先的清洁能源管理专家,主要向新能源电站、发电集团和电网公司等新能源电力市场主体提供以新能源发电功率预测产品(包括功率预测系统及功率预测服务)为核心,以新能源并网智能控制系统、新能源电站智能运营系统、电网新能源管理系统为拓展的新能源信息化产品及相关服务。

公司的新能源发电功率预测产品通过对新能源场站发电功率的精准预测,能有效帮助电网调度部门提前做好传统电力与新能源电力的调控计划,改善电力系统的调峰能力,增加新能源电力的并网容量,提高新能源电力的利用效率,在新能源电力管理方面发挥着重要作用。

2021年度,公司营业收入较上年增长20.92%,主要原因是:一方面,由于功率预测服务的累积效应,随着2021年度客户基数的持续扩大,公司功率预测服务收入持续增长,同时客户资源的积聚亦为公司带来大量后续合作的业务机会,系统功能扩展产品与服务收入相应实现增长;另一方面,随着产品市场认可度逐步提高,快速频率响应系统及电网新能源管理系统销售规模不断提升,从而带动了整体营业收入的增长。

公司业务增速,与风光等新能源企业的增速相比较低。

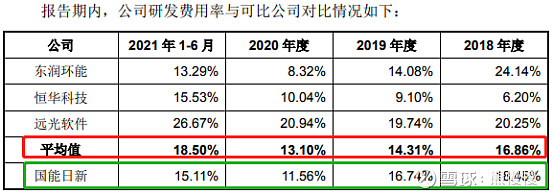

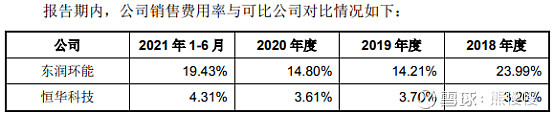

3.缺点

研发费用率低于同行业,销售费用率高于同行业

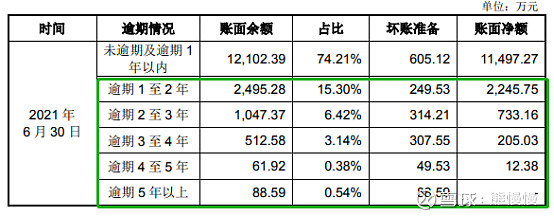

应收账款延迟或无法收回的风险

报告期各期末,公司的应收账款账面净额分别为7,043.38万元、8,858.53万元、13,978.68万元和14,693.59万元,占当期营业收入的比例分别为46.60%、52.27%、56.32%和123.27%,账龄在1年以内的应收账款余额分别为5,954.85万元、7,473.95万元、12,265.25万元和12,434.68万元,占应收账款余额的比 例分别为77.92%、76.50%、78.97%和75.78%。

应收账款逾期金额增加

4.其他

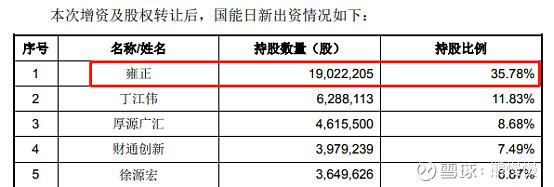

雍正先生,1975 年出生,中国国籍,无境外永久居留权,中欧国际工商学院 EMBA,本科毕业于南开大学微电子专业,曾任北京中电飞华通信有限公司电力信息化事业部总经理。2008 年起担任国能有限总经理,现任公司董事长、总经理。2021 年 9 月起兼任铁力山(北京)控制技术有限公司董事。

放在过去,实控人的名字也能炒一波

投资有风险,入市需谨慎!