●家联科技(301193):塑料餐具优质制造商,客户优质+品类拓展,高端塑料制品格局逐步向好

摘要:

公司下游客户优质,与北美TPO10餐饮品牌、欧美商超、国内头部茶饮品牌合作紧密,供应注塑类刀叉勺等、吸塑类杯碗盘、吸管、塑料家具等产品。当前公司产能扩张处于新起点,需求端受益于疫情复苏后餐饮修复,22Q1开始迎来向上景气周期,未来2-3年收入业绩高增长持续性强。22年以来美元升值、海运费下行、原材料价格下行贡献业绩弹性。

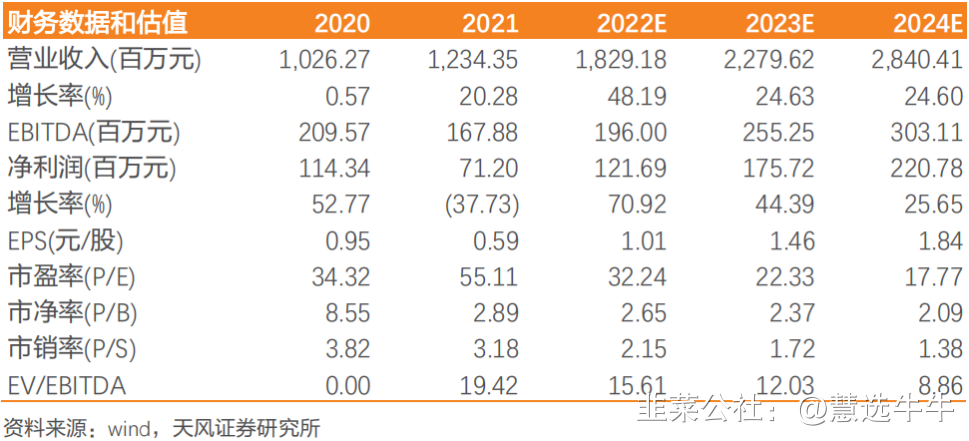

预计22/23/24年归母净利润分别为1.2/1.8/2.2亿,同比+71%/44%/26%,我们给予公司22年PEG为0.8,公司21-24年归母净利润CAGR为46%,目标价格36.43元,首次覆盖,给予“增持”评级。

正文:

公司简介

家联科技是一家从事塑料制品及生物全降解制品的研发、生产与销售的高新技术企业,主要产品包括餐饮具、耐用性家居用品等多种产品,广泛应用于家居、快消、餐饮、航空等领域。公司的主要客户包括亚马逊、宜家、沃尔玛、肯德基等众多国内外知名企业。

公司于2012年开始进行生物全降解材料改性及制品生产的研发,通过较长时间的创新、创造性的研究与开发,形成多项生物全降解相关核心技术,并巳实现生物全降解制品的顺利规模化生产,从而实现了传统产业与新产业、新技术的深度融合。截至2021年末,公司为中国轻工业塑料行业十强企业,中国轻工业塑料行业十强企业,中国塑料加工业优秀科技创新企业,国家高新技术企业。

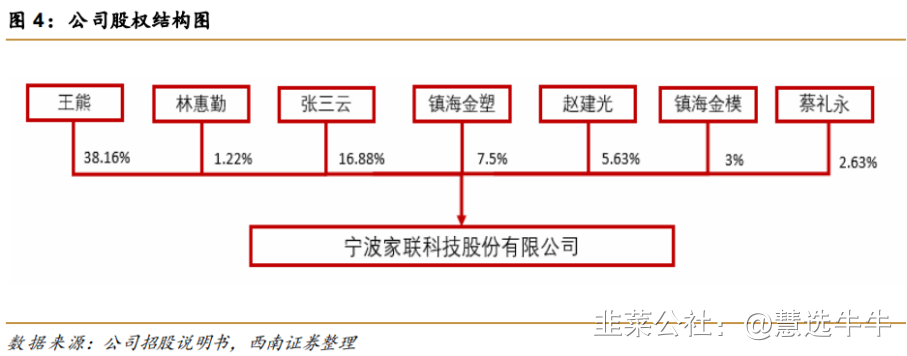

公司股权结构

塑料行业格局分散,客户优质+品类拓展,高端塑料制品格局逐步向好

20年美国制造业因疫情影响受损,国内供应链运转正常,2021年公司营业收入12.34亿元,+20.27%,22Q1收入/利润分别+36%/+57%,收入提速。公司传统塑料业务稳步增长,营收与毛利同增2017-2021年公司的塑料制品营收分别为7.89/9.08/9.69/9.45/10.67亿元;2017-2021年公司的塑料制品毛利率分别为20.03%/17.29%/23.74%/26.14%/17.43%。21年北美收入占比52%,刀叉勺进入全美TPO 10餐饮品牌供应链。欧洲、澳洲占比稳步提升,可循环使用塑料制品、甘蔗渣制品贡献增量。内销占比30%,国内必,胜、KFC、蜜雪冰城等新客户放量增长,看好22下半年夏季旺季到来&疫后餐饮修复。另外,塑料家居领域,17年进入宜家多年深入合作,有望持,续拓展宜家家居类塑料新品。

海内外限塑政策趋严,可降解塑料制品空间充分

近年来,国际上多个国家出台了限制传统塑料制品使用的政策,政策推动下可降解塑料需求量加速增长。海外来看,2019年全球生物降解塑料需求量达到46.1万吨,同比增长28.1%,增长加速,主要由于2019年欧洲开启最严限塑令进程,拉动可降解塑料市场需求快速增长。国内来看,可降解材料对传统塑料制品的替代程度依然较低,根据艾瑞咨询数据,国内可降解塑料制品对传统塑料制品替代率不足1%。根据测算,预计2025年可降解购物塑料袋、可降解外卖塑料包装、可降解塑料吸管三个品类国内合计市场规模有望达到53万吨。

公司产业链较长,下游客户优质,客户粘性高

1)公司国内外客户均为头部知名商超及餐饮公司,进入壁垒较高,客户粘性强,采购规模大,供应比例仍有提升空间;2)公司覆盖材料改性、产品制造与模具制造环节,产业链较长,自动化水平高,规模优势明显,推新品速度快,2021年新品收入占总收入68%以上,在保持较快推新速度的同时控制成本稳定;3)传统塑料制品转产为可降解产品成本较低,转化速度快,可降解产能储备充分,可有效应对国内外限塑政策变化。随着下游客户需求逐渐向可降解制品转化,公司有望凭借强大客户基础获得可降解制品订单。

改性PLA可降解材料或大有可为,作为环保产品广泛替代传统塑料

2018-2021生物全降解材料制品营收分别为0.06/0.23/0.36/0.47/0.92亿元,毛利率分别为37.22%/43.90%/37.54%/32.049/22.56%.公司既做改性PLA原材料又做制品,先发优势强,08年国外开始限塑后开始布局,2012年自行研发改性全降解材料,2020年起国内全降解塑料又迎快速发展。全降解材料客户”沃尔玛”“宜家””盒马”“喜茶”‘蜜雪冰城”等,公司老客户合作多年限塑后更易实现传统塑料客户向全降解产品转化,目前更有较多新客户在竞标、打样、小批量试单阶段,宜家表示到2030年,宜家产品全部使用可再生和回收塑料,公司在现有客户中份额提升空间大。

进入新一轮产能释放周期,新增2.4万吨塑料制品及1.6万吨生物降解材料制品产能,拟投资10亿元建设甘蔗渣可降解制品项目。制造端多年积累,生产批次多、定制多样化能力强,产能于未来几年逐步释放。截至2021年,塑料制品设计产能为72645.44吨/年,2021年1-6月公司生物全降解材料制品产能为1806.74吨,募投项目达产后,将年新增24000吨高端塑料制品产能和16000吨生物降解材料制品产能。

盈利预测及投资建议

传统高端塑料领域多年积累,全降解制品领先布局,伴随下游高景气,预计22/23/24年归母净利润分别为1.2/1.8/2.2亿,同比+71%/44%/26%,给予公司22年PEG为0.8,公司21-24年归母净利润CAGR为46%,目标价格36.43元,首次覆盖,给予“增持”评级。

最新盈利预测明细如下

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;目标价位为36.59;

来源:

天风证券-家联科技(301193)-《高端塑料及全降解制品龙头,收入提速&盈利释放》。2022-8-22;

西南证券-家联科技(301193)-《塑料餐具优质制造商,生物降解制品前景广阔》。2022-7-21;