行业背景:建筑装饰行业

主营业务:公司为国内外领先的建筑节能、智能、光热光伏、门窗幕墙系统提供商,集研发、设计、生产、施工为一体,具备完产业链,是行业中的龙头企业,国内唯一的A股上市节能门窗企业。

核心竞争力:

1、总体布局优势

公司推行品牌经营战略,以“客户满意”为核心目标。公司作为唯一在A股上市的节能门窗企业,成功实现了国内东北、华北,西南、华东、华中、华南、海南七大区域布局,20个现代化的绿色生产基地覆盖全国市场,缩短了服务半径,降低了运输成本,提高了运营效率,扩大了品牌知名度,增强了市场竞争优势。

2、研发创新与技术优势

专注门窗行业30年,吸纳了众多行业内的技术精英,打造出了一支国内尖端的专业研发团队,对不同地区、不同气候类型的节能门窗技术要求、地方标准有深刻的领悟和长期的技术积淀。通过系统门窗的研发创新,提升市场竞争力和产品溢价能力,保持和增强公司在全国门窗行业的技术领先地位。截至报告期末公司已授权的技术专利总数达到了148项,新增技术专利授权33项,其中2项发明专利。

3、一体化及服务优势

整合了国际最领先的门窗幕墙系统产品技术,推出了能够满足不同气候条件的由铝合金门窗系统、铝木复合门窗系统、铝塑复合门窗系统和多功能门窗系统幕墙系统组成的完整门窗系统解决方案,产品涵盖节能、智能、太阳能应用三大领域,拥有设计、生产加工、安装施工及服务的完整产业链,可以发挥两种产品的协同效应,综合配套能力强,可以承接各种高技术含量的复杂工程项目,满足不同地区、不同客户的需求。公司自主研发的防雾霾窗、呼吸窗、自动感应窗、智能控制窗、太阳能光热窗具有巨大市场潜力。

报告期经营情况简介(摘自半年度报告摘要)

上半年,面对新冠肺炎疫情带来的严峻考验和复杂多变的国内外环境,公司制定了稳健经营、防控风险的总体经营策略, 由规模增长调整为审慎拓展市场,持续优化客户结构,保障合同回款,报告期内,受疫情影响,产值暂无法正常释放,实现 营业收入7.2亿元,同比下降53.2%;实现回款11.64亿元,同比下降37.25%,实现利润总额-0.55亿元,同比下降112.95%。经营活动产生的现金流量净额465万元,同比增长102.33%。

报告期内,公司围绕防控风险、加强内控管理、改善现金流量等方面,主要完成了以下几个方面的工作:

(一)加强精细化管理,提高门窗幕墙业务抗风险能力

强化区域总部管控职能,继续优化客户结构。上半年,门窗幕墙业务本着稳健经营、防控风险的总体原则,进一步完善 组织架构和部门职能职责,持续梳理和完善各职能体系,完善制度建设、内控管理机制,加强内部审计监察工作,提升专业人员素养,强化对各下属子公司的服务、监督、管理职能,加强印章、合同、资金、成本管控,指导各级子公司建立健全风险防控体系,完善供应链管理、信息化管理、标准化管理,坚持合规、合法经营;推行重点客户专属服务模式,聚焦拓展地产20强和大型国有房地产客户,万科、招商、美的等客户业务量均有不同程度提升,进一步优化了公司客户结构。

明确了去库存、清应收的具体目标,继续加强对应收账款、存货及合同资产的清理,并将其作为常态化专项工作;通过 加强项目管理,加快竣工结算等方式,加快工程款回款;疑难项目通过法律手段快速清理老旧项目应收账款,改善经营现金流状况。

(二)坚持稳健经营,提高新能源光伏业务经营质量

根据光伏补贴退坡的政策驱动,积极把握平价上网的市场机遇,满足客户对产品性能、转换效率大幅提高的客观要求, 公司始终坚持组件产品技术创新,不断研发适应市场需求的高效组件,光伏组件产品全面升级为高效半片双面双玻组件,获得了大型国企、海外客户的高度认可,为光伏平价上网做好了战略布局和资源储备。

(三)抓住历史机遇,拓展雄安新区等重点项目建设

雄安新区总体规划,确定将按照智能、绿色、创新的方向打造一座现代化之城,在雄安新区大规模建设启动之际,公司 充分发挥在节能、智能门窗、装配式建筑、被动式超低能耗建筑方面的技术优势,依托参与北京行政副中心项目建设的成功 经验,报告期内,公司设立了雄安分公司,建成了嘉寓雄安展示中心,作为发起单位成立“雄安民企建材联合体”,独家中标 并实施雄安高质量建设试验区门窗工程,雄安业务取得关键性进展,为后续参与雄安新区大规模建设奠定了良好基础。

(四)紧跟时代步伐,布局新零售业务

随着国民经济的发展及居民消费水平的提升,我国家居行业未来发展前景广阔。与此同时,互联网、大数据等技术的 发展与运用带动行业新零售模式发展,以线上线下融合、商品与服务融合、产业链融合的新零售模式正逐渐成为当前家居行 业的发展新方向。嘉寓紧跟时代步伐,布局新零售业务。报告期内,公司成立全资子公司嘉寓门窗以拓展零售业务,为自身品牌建设、高端大国品牌升级,开启了工程零售双轮驱动的新篇章。

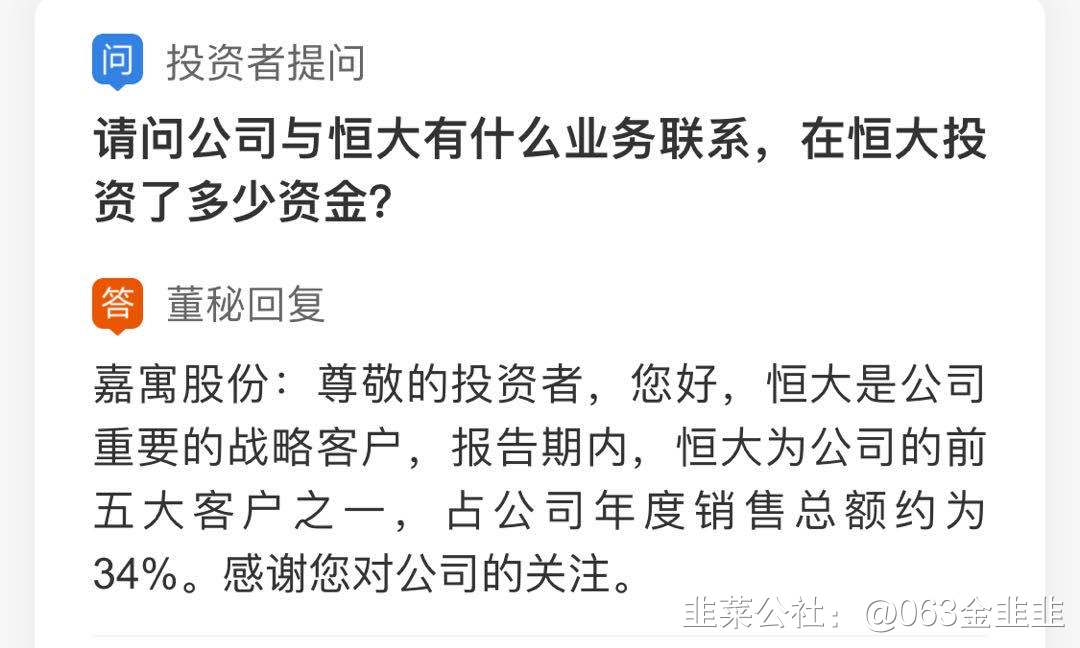

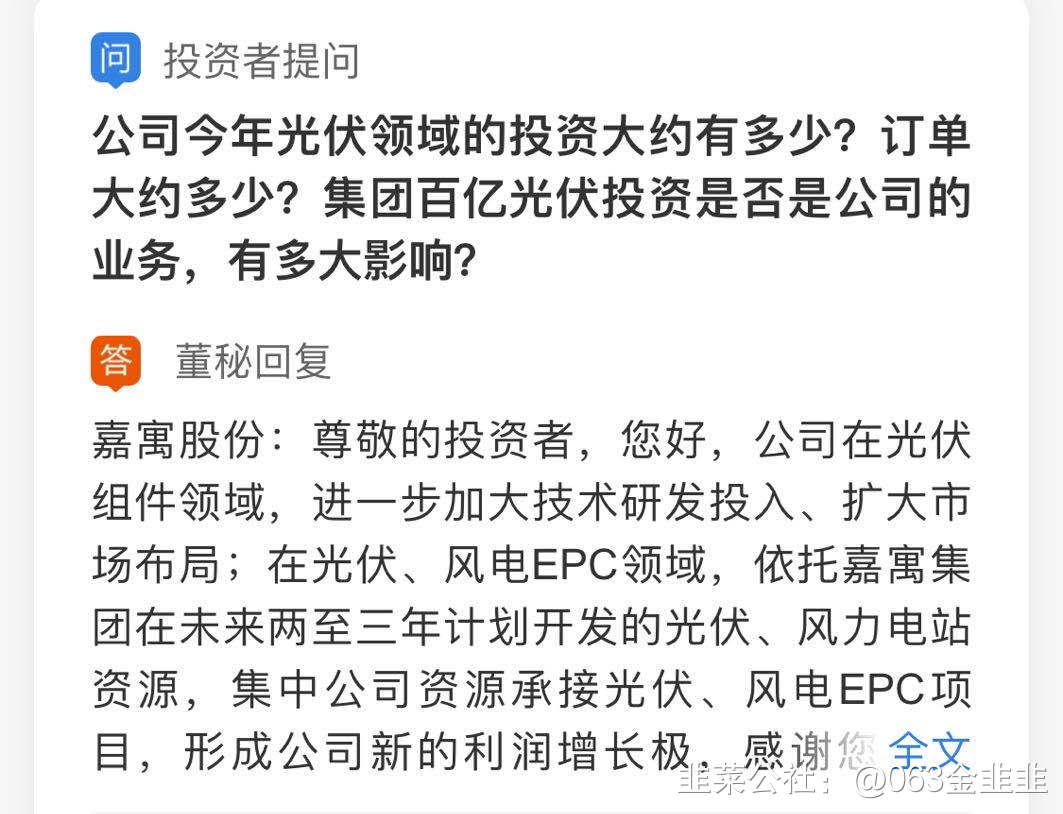

相关业务董秘回答:

- 1