碳化硅产业链梳理

专注景气股

全梭哈的老韭菜

2022-08-28 18:36:06

碳化硅:第三代半导体材料核心

碳化硅:第三代半导体材料核心半导体材料作为电子信息技术发展的基础,经历了数代的更迭。以碳化硅、氮化镓为代表的第三代半导体材料逐渐进入产业化加速放量阶段。

资料来源:Yole

资料来源:Yole基于碳化硅材料的半导体器件可应用于汽车、充电设备、便携式电源、通信设备、机械臂、飞行器等多个工业领域。

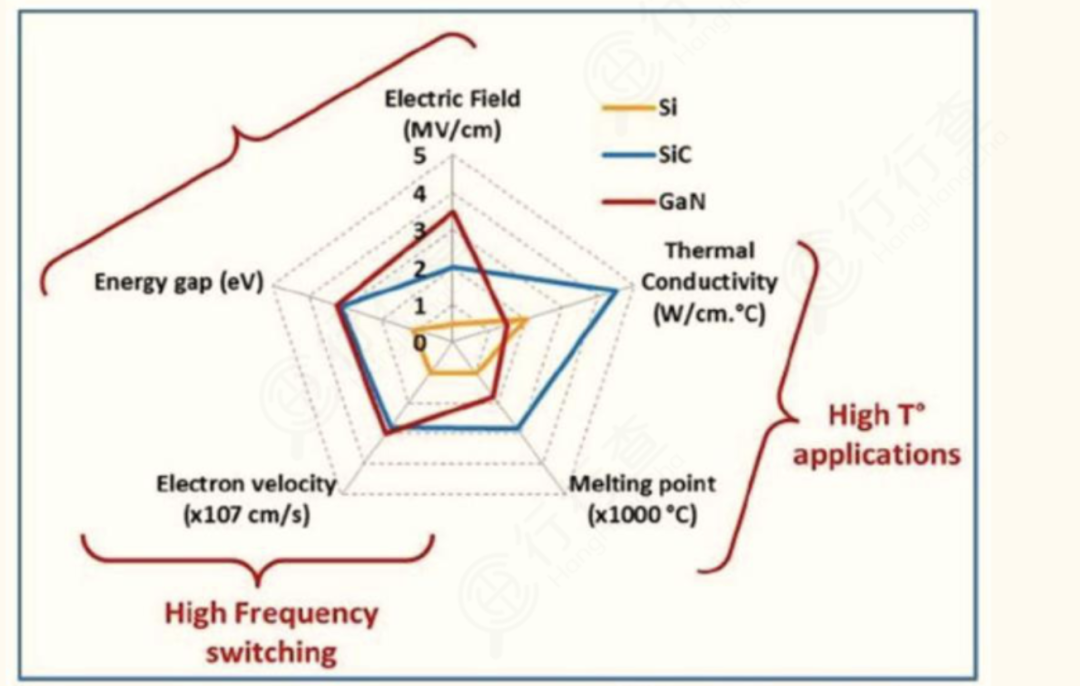

碳化硅材料的特性决定了它将会逐步取代传统硅基,打开巨大的市场空间。

资料来源:YOLE

资料来源:YOLE 碳化硅产业链

碳化硅产业链

碳化硅产业链涉及多个复杂技术环节。

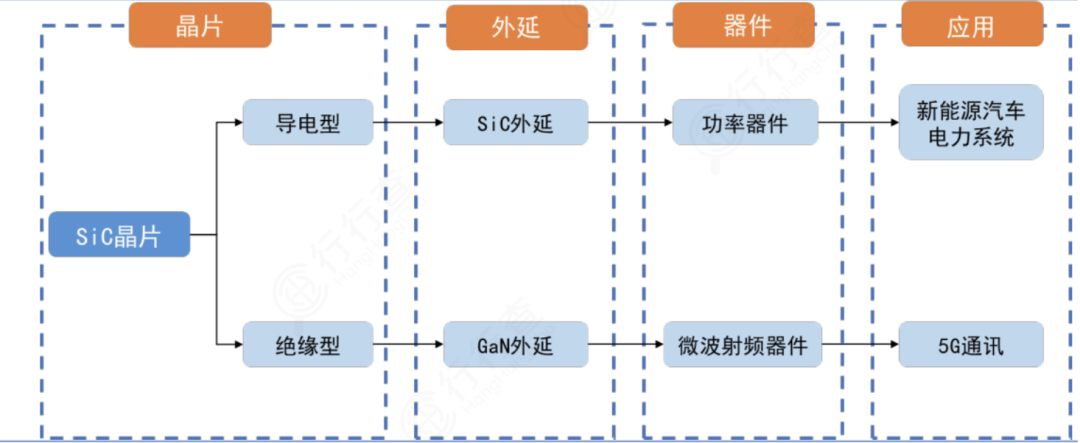

依次可分为:衬底、外延、器件、终端应用。

资料来源:维科网·锂电,海通国际

资料来源:维科网·锂电,海通国际碳化硅衬底

衬底制造是碳化硅产业链技术壁垒最高、价值量最大的环节,是未来碳化硅大规模产业化推进的核心环节。

碳化硅的衬底可以按照电阻率分为导电型衬底和半绝缘型衬底,导电型电阻率在0.02Ω·cm左右,半绝缘型电阻率大于106Ω·cm。

在导电型衬底上生长SiC衬底制作的功率器件可以应用在新能源汽车、电网、光伏逆变器、轨道交通等高压工作场景。

在半绝缘型衬底上生长GaN外延制作的微波射频器件主要应用在射频开关、功率放大器、滤波器等通讯场景,可以满足5G通讯对高频性能和高功率处理性能的要求。

随着国内碳化硅衬底产能建设的推进,市场对于其原材料高纯热场、高纯保温、高纯碳粉、高纯碳化硅粉等需求将快速增加。

Wolfspeed的8英寸SiC衬底已于2019年研发成功,2021年左右投产,有报道称计划于2024年将产能达到惊人的年产600万片。

8月24日,全球碳化硅衬底市占率第二的高意集团(II-VI)宣布,已与英飞凌签订碳化硅衬底多年供应协议,将为后者供货6英寸SiC衬底,并共同开发过渡至8英寸SiC衬底。

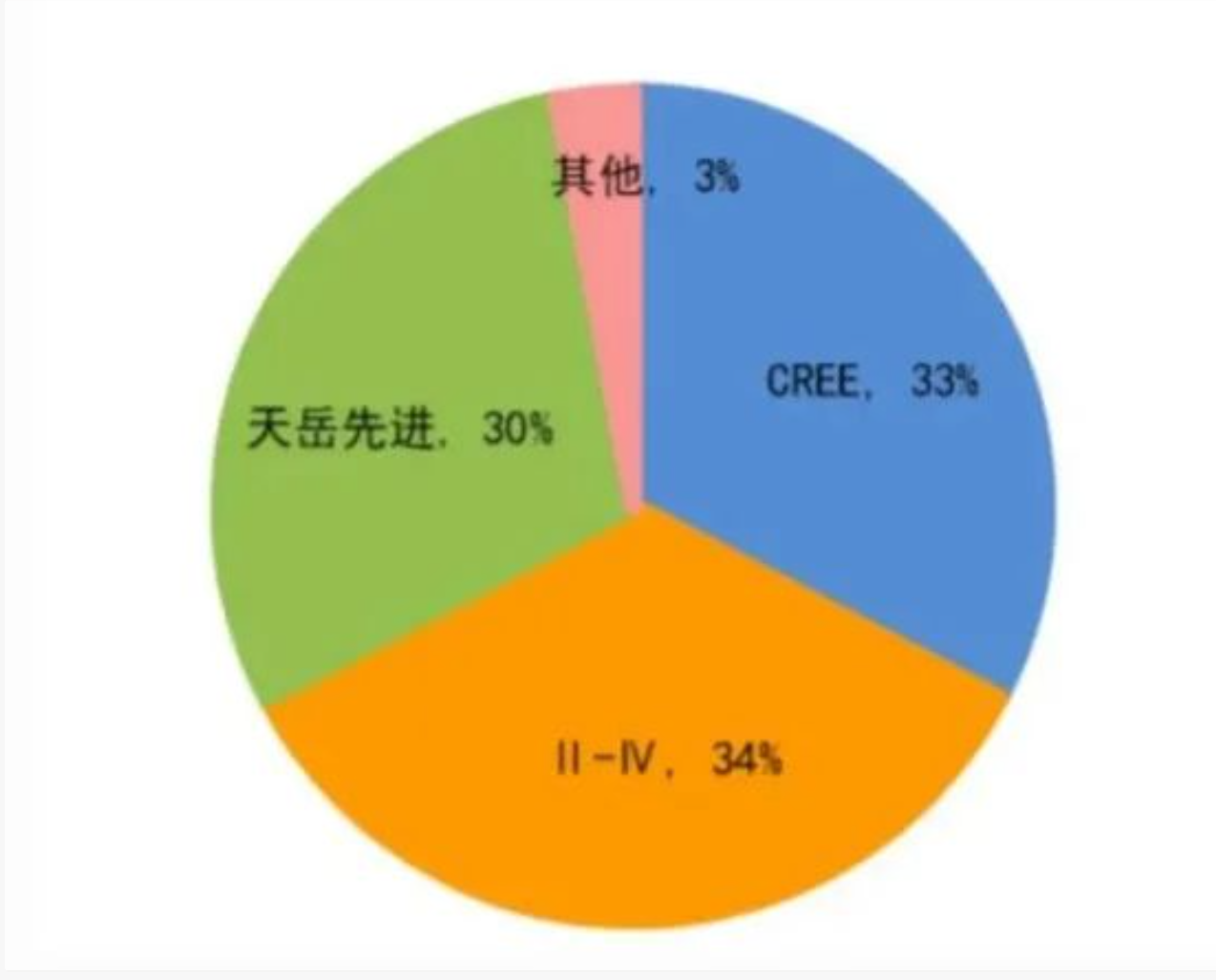

在半绝缘型衬底方面,我国的天岳先进进入全球头部厂商地位,市场份额为30%,市场占有率排名全球第三、国内第一。

天岳先进作为国内半绝缘型碳化硅衬底龙头企业,晶棒环节良率近两年平均水平约为50%,衬底环节良率近两年在70%-75%区间。

全球半绝缘型碳化硅衬底市场份额:

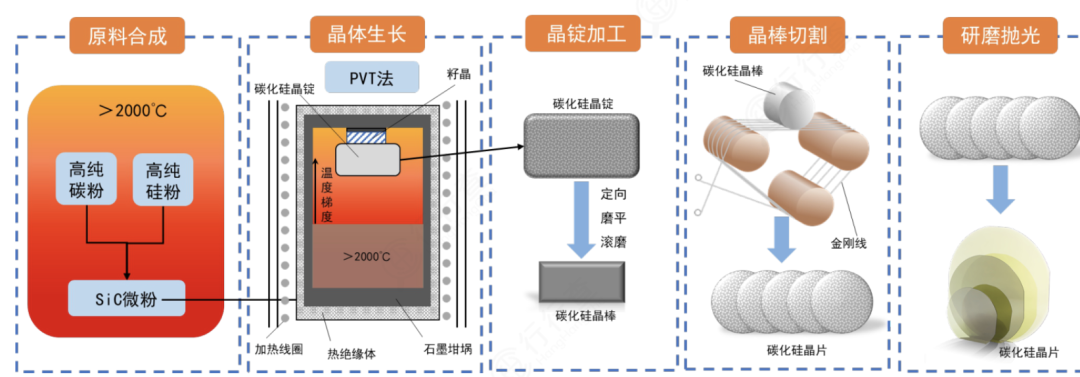

碳化硅外延

碳化硅外延片是指在碳化硅衬底上生长了一层有一定要求的单晶薄膜(外延层)的碳化硅片。

资料来源:NERL

资料来源:NERL而外延局的生长可以消除许多缺陷,使晶格排列整齐,表面形貌得到改观。

资料来源:长城国瑞

资料来源:长城国瑞四家公司的设备工作原理不同,在性能上各有优势。

国内主要有东莞天域和厦门瀚天天成,两者均已实现产业化,可供应4-6英寸外延片。此外中电科13 所、55 所亦均有内部供应的外延片生产部门。

8月17日,II-VI宣布,已与东莞天域半导体签订1亿美元供货订单,向后者供应SiC 6英寸衬底,从本季度开始到2023年底交付。

碳化硅器件

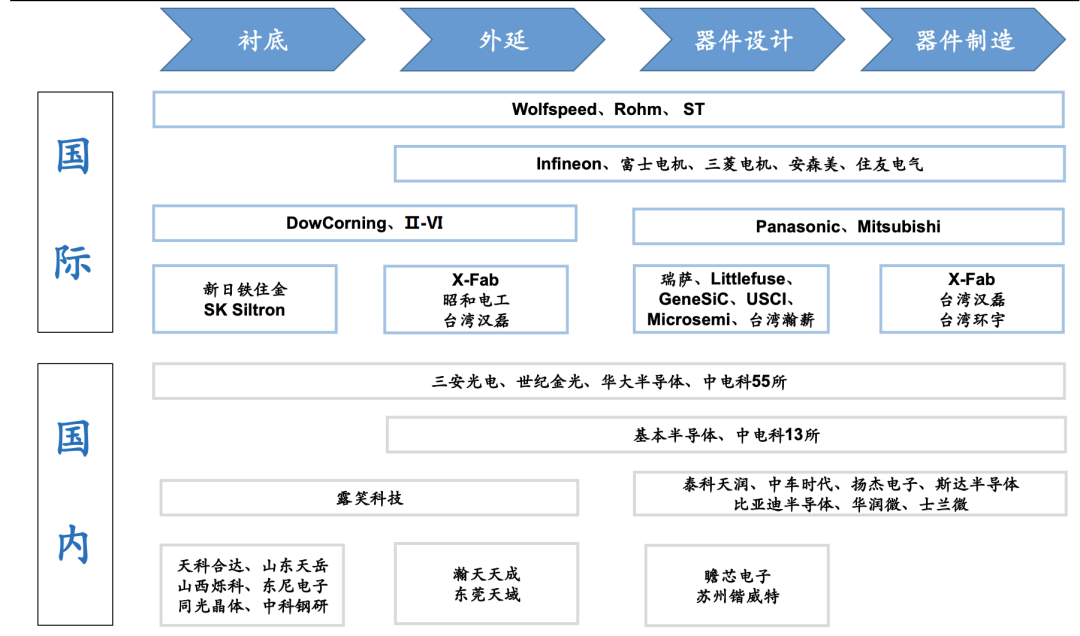

从碳化硅行业整体竞争格局来看,海外龙头占据主导地位,IDM模式是行业主流。

国内布局碳化硅的主要企业还包括三安光电、中车时代电气、东微半导、士兰微、扬杰科技、新洁能、露笑科技、晶盛机电、双良节能等。

碳中和趋势下,碳化硅有望在新能源汽车、光伏、风电、工控等领域的持续渗透。

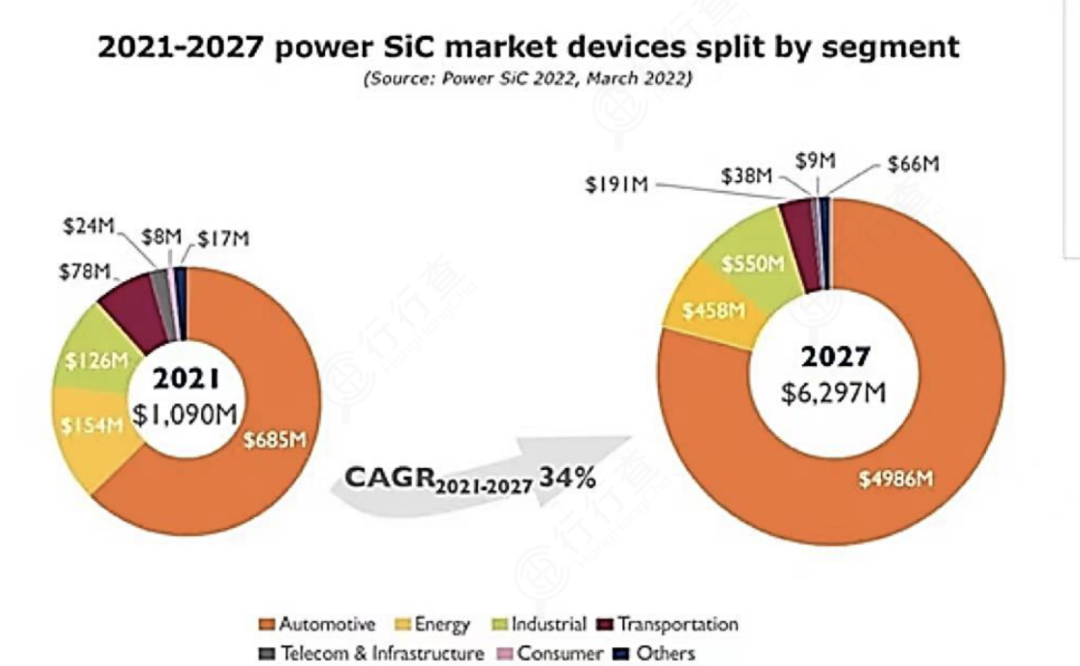

Wolfspeed预计2023年碳化硅材料市场达2000万美元,2025年进一步增长至2700万美元。工艺节点的转变将带来成本优化,进一步促进市场需求扩增。全球碳化硅市场处于高速成长阶段,得益于新能源车、光伏逆变器本土品牌商市场份额提升,国内企业已获机会,且有望通过技术快速迭代和产能扩张受益,国产替代空间广阔。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

天岳先进

S

东尼电子

S

露笑科技

S

三安光电

S

士兰微

工分

5.27

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(5)

只看楼主

热度排序

最新发布

最新互动

- 1