1.多瑞医疗301075:主营醋酸钠林格注射液(临床上主要用于补充体液,调节电解质平衡、纠正酸中毒, 临床应用科室包括麻醉科、ICU、急诊科、大外科、烧伤科等。偏急诊重症,市场规模相对较小,现在5个多亿,未来也就20多亿,公司在竞争中份额下降,营收规模增长空间也有限);公司产品国内一仿,产品结构单一(“小单品”);2018年市占率99.11%,随着2017年底,科伦药业、石药、莎普爱思等陆续取得该产品的批件以来,公司市占率下降至90.38%;高毛利(95%+)低净利,销售费用高企,在集采的冲击下,竞争对手杀价抢市场是必然;公司新药研发投入较低(突击入股,并购)。

2.中捷精工301072:汽车零部件(减震为主);公司客户覆盖面很广,就是没有造车新势力(特斯拉、比亚迪、“理小蔚”一个没有),参考凯众股份体量、营收规模、毛利率、盈利能力相当,市场估值很低;中鼎股份规模虽然大,同比成为特斯拉供应商的拓普集团市场估值天差地别。

3.华尔泰001217

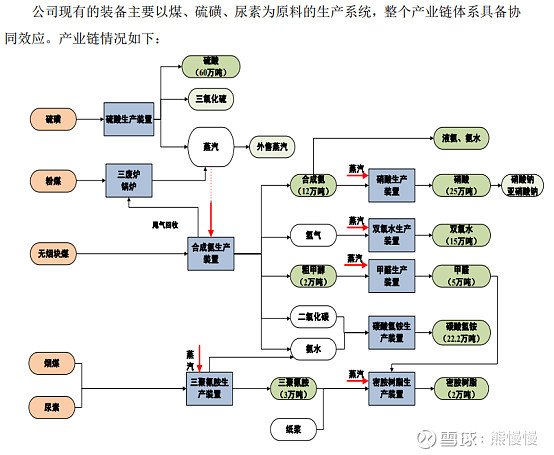

公司目前主要从事合成氨、硝酸、硫酸、双氧水、三聚氰胺、碳酸氢铵、甲醛、密胺树脂等化工产品的研发、生产和销售,拥有多条成套化工产品生产装备。

公司亮点:

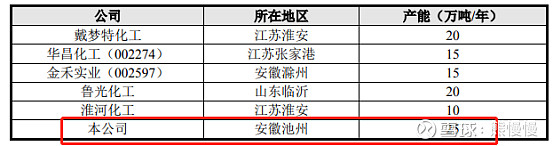

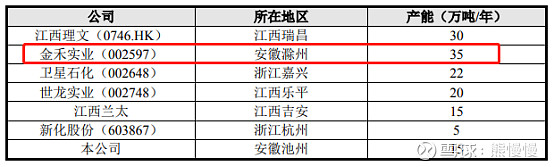

一、准特许经营权的公司:1特,硝酸(浓硝酸)国内产能第一,硫酸产能也不小,浓硝酸+浓硫酸+G/J=很不稳定的物质;2特,拥有吞吐量63万吨的长江危化码头;3特,前身是小3线的产物。

公司硝酸产能25万吨

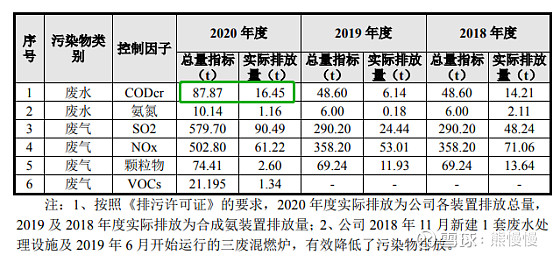

二、和前天的凯盛新材有共同之处:1.向下游高毛利产品拓展;2.拓展方向都有芳纶类,两者的产品还有互补性。区别:1.华尔泰的背景更好点,排放指标高;以颗粒物为例,凯盛的指标是1.05吨,实际用到了0.9吨,公司的指标是74.41吨,实际用到2.6吨(公司加装了环保装置把较高的排放降下来了很多);2.电子级双氧水和氨水项目。

未来计划:年产 2 万吨苯二胺项目;年产 2 万吨电子级双氧水与 1 万吨电子级氨水项目

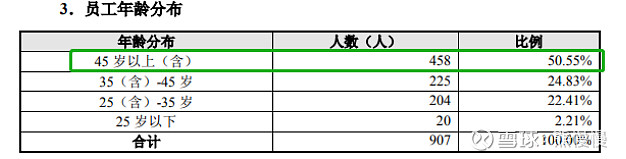

三、公司历史沿革较长,多次实控人易手,华泰、金禾实业都控制过,市场化改造的探索和资本运作老手。为什么这个香饽饽,其他参与方都只能选择过过手瘾,不能纳入囊中整合改造呢?定义为地头蛇。大龄化比较严重,这也是未来看上市公司的一个维度之一:企业年龄结构,未来职工待遇只会提升,无论是共同富裕的要求,还是国内人力成本上升的趋势;老员工会增加企业的成本。

盈利测算:

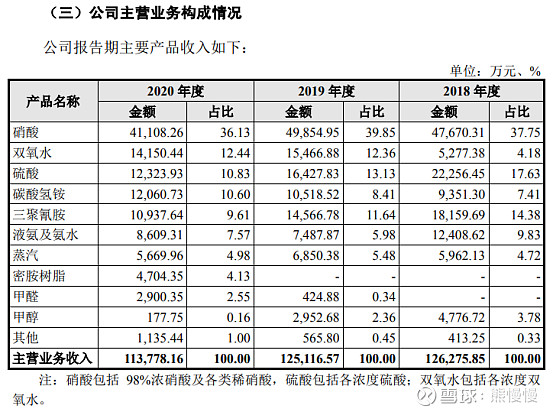

21年~23年毛利分别达到6亿,6亿,8亿;扣非预计为3.5~4亿、4~5亿;PE30倍,估值105~150亿。

附:招股说明书摘录

公司目前主要从事合成氨、硝酸、硫酸、双氧水、三聚氰胺、碳酸氢铵、甲 醛、密胺树脂等化工产品的研发、生产和销售,拥有多条成套化工产品生产装备。

原材料价格波动的风险

公司的主要原材料包括无烟煤、硫磺、尿素及各类催化剂等。

公司合成氨技 术主要使用无烟块煤,该类煤的煤气化程度、燃烧效率较高,但无烟块煤储量较 少有较高的稀缺性。在去产能的大背景下及资源禀赋限制,国内无烟块煤近年来 产量连续下降,且未来无烟块煤的产量仍将呈现逐渐下滑的趋势。无烟块煤资源 的稀缺性不断加强,这势必将推高公司的无烟煤采购价格。

公司硫酸采用硫磺制酸工艺同时副产蒸汽,硫磺市场行情对公司经营业绩有一定影响。我国硫磺市场对外依存度较高,国内硫磺价格波动较大,从而影响下游硫磺制酸企业的生产成本。

公司三聚氰胺主要原材料为尿素,尿素下游市场主要为化肥行业,上游为天然气行业,受农业需求、石油行业波动影响较大。国际石油供求关系、地缘政治格局变化、国际大宗原材料波动等诸多因素的影响,都将助推尿素等一系列化工原材料价格变化。

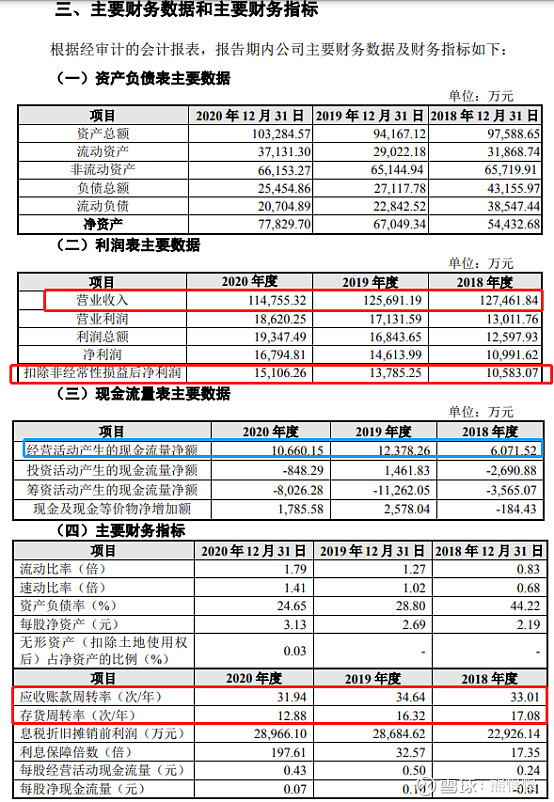

2021 年 1-6 月收入为 78,442.85 万元,同比 2020 年 1-6 月增长 50.74%;利 润总额为 20,953.44 万元,同比增长 205.73%;净利润为 18,170.32 万元,同比增 长 205.07%。

2020 年上半年,受新冠肺炎疫情的影响,公司产品市场需求及价格出现一 定程度的下滑。2021 年上半年,得益于国内疫情有效控制,化工产品等大宗商品价格迅速回升,公司营业收入和净利润因此较 2020 年同期实现较大幅度增长。

2021 年 1-9 月,公司营业收入、净利润及扣除非经常性损益后净利润保持较 快增长,主要系受市场、行业及国家总体政策的影响。上述 2021 年 1-9 月业绩 预计情况系发行人根据当前公司经营情况初步预计数据,未经会计师审计或审阅,不构成公司的盈利预测或业绩承诺。

发行人主要业务情况

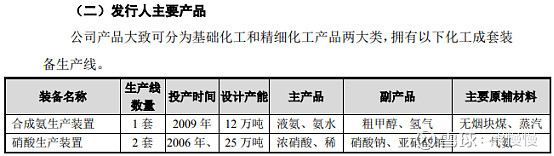

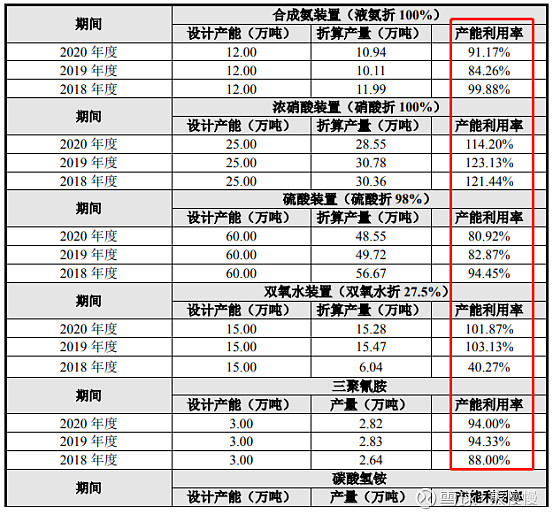

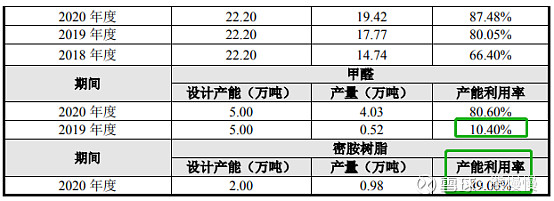

公司自成立以来一直致力于化工产品的研发、生产与销售,已发展成为以合成氨、硝酸、硫酸、双氧水等基础化工产品为基础,以精细化工产品为方向的综合型化工企业。公司现有年产合成氨(12 万吨)、硝酸(25 万吨)、硫酸(60 万 吨)、双氧水(15 万吨)、三聚氰胺(3 万吨)、碳酸氢铵(22.2 万吨)、甲醛(5 万吨)、密胺树脂(2 万吨)等大型化工成套生产装备,以及拥有年吞吐总量为 63 万吨的长江危化码头和件杂货码头。

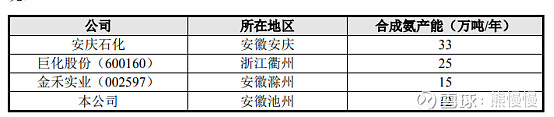

经过近二十年的不断开拓经营,公司始终秉持规模制胜、品种制胜、质量制 胜、成本制胜、市场优先的理念,依托大型化工装备的规模优势、多系列的品种优势、临近终端市场的区位优势以及市场品牌声誉等,公司系列化工产品受到下游客户的一致认可,特别是在华东、华中、华南市场拥有稳定的市场占有率,与下游大中型企业建立了长期稳定的合作关系,建立了成熟的销售网络,产品广泛应用于化工、造纸、建材、化肥、染料、爆破等下游行业。根据中国氮肥工业协会资料显示,公司商品浓硝酸(指以出售为目的的浓硝酸)产能位居全国同行业第一位,市场占有率第一位,“华硝”牌商标荣获中国驰名商标称号。

此外,由于公司产品产能具有规模效应,各类产品的面向终端市场的子型号系列较多、种类齐全,能够满足市场的不同需求,具有多系列竞争优势。如硝酸按浓度可分为 40%、60%、65%、68%、71%、98%等;硫酸按浓度可分为 98% 酸、98%精制酸、20 酸(105%酸)、65 酸和三氧化硫;双氧水按浓度可分为 27.5%、 35%和 50%;三聚氰胺可分为高纯和普通三聚氰胺;碳酸氢铵分为工业和农业碳 酸氢铵。

1. 合成氨

合成氨 生产装置投资门槛较高,目前新上一套 30 万吨产能的合成氨装置的投资规模近 20 亿元

2.硝酸

3.硫酸

4.双氧水

5.三聚氰胺

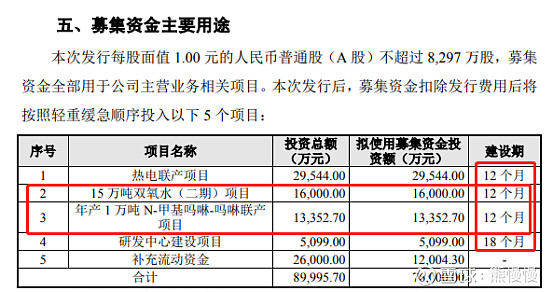

募投项目

1.热电联产项目将建设 3 台 75t/h 循环流化床锅炉,配 1 台 12MW 和 1 台 6MW 抽汽背压式汽轮发电机组,年设计发电量 9,579 万 Kwh,年供蒸汽 130 万吨。公 司是以合成氨、硝酸、硫酸等产品为基础的综合性化工企业,对能源的消耗量较 大。公司 2019 年度生产耗用电量 2.98 亿 Kwh,蒸汽 54.2 万吨,能源消耗占营 业成本比重较大。热电联产项目建成投产后,公司生产能源供应保障将得到显著 提升,生产成本得到有效控制,产品市场竞争力得到有效提升。

2.年产 15 万吨双氧水(二期)为公司现有双氧水产品的扩产项目,项目建成 达产后,公司双氧水总产能达到 30 万吨,从而增强双氧水产品产能优势,提升 企业综合竞争力。本募投项目采用全酸性蒽醌法钯触媒工艺,相比电解法和传统 蒽醌法工艺,具有低成本、低耗能、高安全性的特点,其主要原材料为氢气、2- 乙基蒽醌和蒸汽。公司合成氨生产线具备提供本项目所需氢气的能力,硫酸生产 线及热电联产募投项目可保证蒸汽稳定供应。因此,双氧水产品为公司主要产品 的下游延伸项目,也是公司原有双氧水产品的产能扩充。

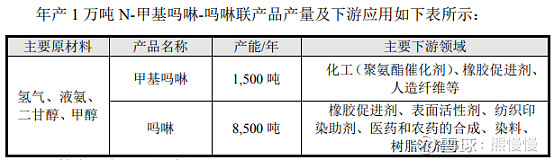

3.年产 1 万吨 N-甲基吗啉-吗啉联产项目的产品为吗啉和 N-甲基吗啉,主要用 于橡胶硫化促进剂和聚氨酯软块泡催化剂,其中 N-甲基吗啉可进一步用于 Lyocell 纤维的生产。采用 N-甲基吗啉-N-氧化物(NMMO)为溶剂,用于湿法 纺制的 Lyocell 纤维干湿强力均优良,且生产过程的低能耗、无污染的优点是常 规粘胶纤维无法比拟的,被誉为 21 世纪绿色纤维。本项目主要原材料中氢气、 液氨、氮气、蒸汽等均由公司自产供应,其中液氨年度耗用约为 2500 吨。因此, 吗啉项目是现有主要产品的精细化延伸,具有较大的成本优势,符合公司的战略 发展方向。

4.研发中心建设项目主要投资于研发中心大楼、实验及检测分析平台的建设。 研发中心着眼于煤气化技术前沿,以科技创新为动力,以产学研合作为纽带,力 争突破一批行业关键技术,提高科技成果转化能力,促进企业创新人才培养。项 目建成后,研发中心将持续研究以煤气化为基础的多联产清洁生产技术,并力争在高端化学品及高分子材料两个领域取得突破。

在建及拟建项目预测

热电联产项目投产后,假设年产 130 万吨蒸汽全部外售,平均售价保持 2021 年上半年水平预计,年均可实现收入为 29,141.21 万元。项目预计于 2022 年投产,保守估算投产当年实现可研效益的 1/2,后续年度完全实现预计收入。

2021 年 8 月,公司 15 万吨双氧水二期项目将投产,在预测期预计收入水平至少与 15 万吨双氧水一期保持同样水平,故预测期收入规模按照同期 15 万吨双 氧水一期水平测算。

按照可行性研究报告测算,吗啉、苯二胺项目投产后,谨慎估计年均分别可实现收入分别为 19,010.00 万元及 51,264.00 万元。吗啉项目预计可于 2022 年投 产,苯二胺项目预计 2023 年投产。

未来计划:

1.年产 2 万吨苯二胺项目

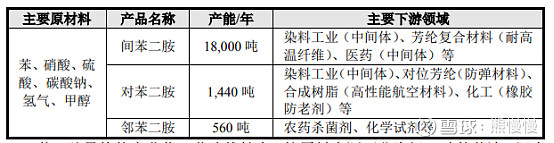

公司计划未来以自有资金投资建设“年产 2万吨苯二胺项目”,项目计划总投资 33,701.50 万元,主要生产苯二胺产品,包括其三种异构体间苯二胺、邻苯 二胺和对苯二胺,苯二胺是用途广泛的有机化工中间体并可用于前景良好的新材 料产业。本项目消耗公司自产的硝酸、硫酸、蒸汽等产品,是现有产品的精细化 延伸并具有较大的成本优势,符合公司的发展方向和整体利益。项目消耗的能源 主要源自公司硫酸装置副产的蒸汽和合成氨车间产生的驰放气。苯二胺项目 3 种 异构体产品预计产量及下游应用如下:

2.年产 2 万吨电子级双氧水与 1 万吨电子级氨水项目

公司计划未来以自有资金建设“年产 2 万吨电子级双氧水与 1 万吨电子级氨 水项目”,项目计划总投资 16,649.60 万元,该项目为《产业结构调整目录(2019 版)》鼓励类项目,符合国家产业规划中重点发展新材料、电子化学品的方向。 电子行业的快速发展为电子级化学品的需求提供了保障,在电子信息产业使 用的湿电子化学品中,超高纯的双氧水与氨水是使用量较大的品种。电子级化学 品是精细化工的重要领域之一,具有资源消耗少、附加值高的特点。

股市有风险,入市需谨慎

- 1