关注原因:短线。事件驱动:8月11日,安赛蜜涨价1万,至7万/吨。三氯蔗糖涨价4万,至24.5万/吨。涨价是否可持续,能否成为推动股价的因素值得关注。

长期:甜味剂赛道,行业需求有翻倍以上的增长空间。市场代糖概念火爆,背后来源于3层驱动因素:

(1)消费升级背景下,消费者健康追求健康、低糖甚至无糖产品。

(2)政策驱动行业发展,各国征收糖税。

(3)饮料生产商追求低成本,人工合成甜味剂甜度倍数是蔗糖的50-6000倍,价甜比是蔗糖的5%-54%。未来安赛蜜和三氯蔗糖需求增长主要受益于两方面替代:第一替代糖,在10%、20%、30%替代率下,安赛蜜2020年市场替代空间分别为1.55、3.09、4.64万吨,预计2023年达1.58、3.16、4.75万吨; 三氯蔗糖2020年市场替代空间为0.48、0.95、1.43万吨,预计2023年达0.49、 0.97和1.46万吨。第二,替代传统人工合成甜味剂糖精、甜蜜素和阿斯巴甜。

短期:8月11日,安赛蜜涨价1万,至7万/吨。三氯蔗糖涨价4万,至24.5万/吨。

2、公司逻辑

(1)公司的安赛蜜、三氯蔗糖和甲乙基麦芽酚(增香剂一种)均为全球龙头(占比52%),规模效应显著。公司主营香精香料和甜味剂领域,拥有安赛蜜产能1.2万吨,国内市占率达73%;三氯蔗糖产能8000吨,国内市占率达41%,安赛蜜和三氯蔗糖均已形成单寡头垄断格局;甲乙基麦芽酚产能

5000吨,国内市占率达30%,在建产能5000吨,投产后市占率达46%,和北京天利海(5000吨)共同形成双寡头垄断格局。

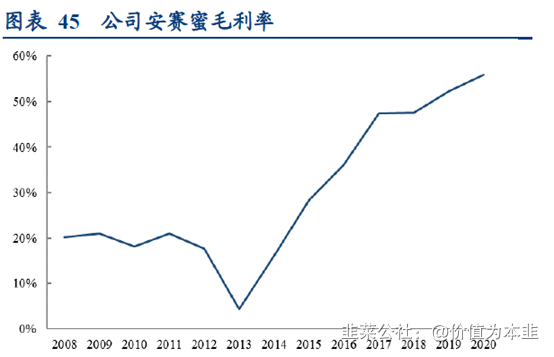

(2)公司核心产品毛利率高于同行业水平,产业链拓展至上游进一步降低生产成本,毛利率持续提高。公司定远项目包括3万吨双乙烯酮、8万吨氯化亚砜和1万吨糠醛,对应安赛蜜、三氯蔗糖和甲乙基麦芽酚上游原料,投产后可完全实现自给,进一步降低生产成本。此外,一期项目还包括其他精细化工品,涉及医药中间体和食品防腐剂等领域,进一步丰富公司主营产品,巩固一体化协同优势,打开未来成长空间。

公司中报业绩预告4.55亿中值,保守预计公司2021-2023年归母净利为9亿元、12亿元和13 亿元。叠加此次涨价,如果涨价持续公司下半年业绩有望超预期,超过9亿。按照精细化工公司的估值水平,综合给予25倍PE,按照2022年业绩对应目标价为52.00。

- 1