工程机械:降准释放资金,基建板块有望企稳

(关注原因:中线,基建板块位置低,市场或分割切换)

1、12月6日,中央政治局会议中有关房地产的表述备受关注。“要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。”与去年12月中央政治局会议对房地产只有一句“促进房地产市场平稳健康发展”相比,此次关于房地产的表述共有三句话,引发市场联想。

2、12月6日,央行宣布决定于2021年12月15日全面降准0.5个百分点。本次下调后,金融机构加权平均存款准备金率为8.4%。本次降准是对12月3日李总理提出“适时降准”的迅速落实,降低企业融资成本,缓解企业经营压力、稳定经济增长。

3、板块持续走低,基本面或迎来反转。据工程机械协会数据,2021年10月我国挖掘机总销量为18,964台,同比减少30.60%。其中,国内销量12,608台,同比减少47.23%;出口6,356台,同比增长84.80%。2021年1-10月,我国挖掘机累计销量为298,302台,同比增长13.06%。其中,国内销量244,920台,同比增长3.47%;出口53,382台,同比增长96.79%。10月小松中国挖掘机开工小时数为109.80,同比下滑20.03%,仍处于近五年同期最低水平。

国内方面,下游需求持续走弱叠加去年高基数,挖机销量增速持续下滑。而出口方面,虽然挖机出口量再创历史新高且增速略有回升,但由于占比较小,因而挖机总销量仍在持续下滑。此外,挖机开工小时数因季节性因素环比有所回升,但仍处于近五年最低水平。

与此同时工程机械(申万)行业指数跌幅28%,行业PE(TTM11)倍,处于历史低位;PB(LF)为1.9倍,处于历史较高位置(本轮景气周期资本开支并不高)。行业自5月以来景气下滑的基本面已经基本被市场反映。

4、在降准利好的刺激下,根据浙商宏观团队的预测, 2022年一季度将有“四箭齐发”的宽信用:制造业贷款、减碳贷款、基建贷款、按揭贷款。工程机械下游基建、房地产和农村建设等需求预期有望迎来边际改善。

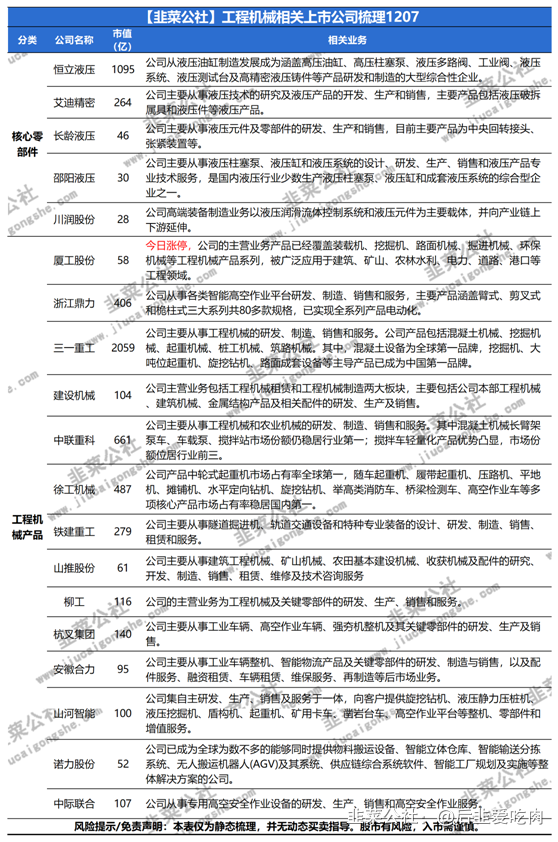

相关公司可见下表:

- 1