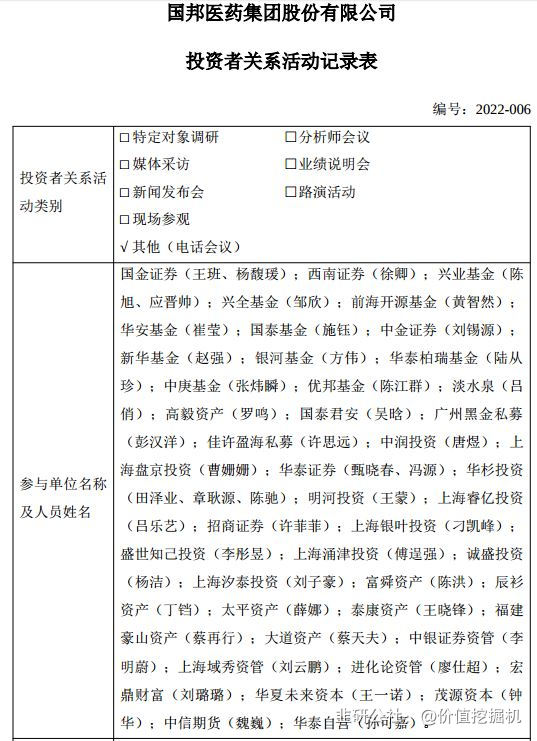

今年8月22日,国邦医药发布半年报,业绩大超市场预期,次日股价大涨8%。公司业绩拐点确立。而根据上交所预约披露,国邦医药明日10.18盘后将发布公司三季报。由于公司去年三季度是业绩低谷,预计今年公司三季度业绩同比增速将非常亮眼。根据9月西南证券医药首席的深度报告(给与目标价格44元,空间70%),预测今年国邦医药全年业绩在10e左右,假设后两个季度业绩平滑,那么三季度业绩至少将同比翻倍,增长100%!在如今医药板块受市场关注的程度判断,这样的业绩将必定引起大资金关注。而我们要做的是,提前一天埋伏,等待业绩揭晓!

从基本面来看,国邦医药一直是一家非常扎实的企业。根据今年9月机构调研纪要,公司目前业务主要分为三个板块:(1)医药原料药:罗红以内销为主,其他外销为主。未来增量,利伐沙班、盐酸莫西沙星等品种,下半年会有一些进展。特色头孢,过去几年一直投入。新增原料药品种大概有5-10亿新增空间,现有产品有一个恢复性增长。(2)医药中间体:硼氢化钠、硼氢化钾(量价齐升,但是)、环丙胺等。液体硼氢化钠造纸发展很快,主要是海外,增量很大。(3)动保:弹性最高,最性感的板块,目前占收入30%未来提升到50%。竞争力会有进一步提高。动保有9亿多收入,全年有20多亿收入。公司认为未来弹性很大,氟苯尼考和强力霉素目前市占率很低,公司有信心能够做到市场主导地位(50%以上)。动保原料药目前还是一个集约化的过程。可见,国邦医药是典型的基本盘扎实,同时还有增量业务的优质企业。公司的机构关注度也非常高,9月调研吸引了上百家机构参与。

公司未来规划也非常明确。未来3年,主要是在动保,想做到收入的50%以上。目前动保原料药+制剂大概占30%。未来公司年产 5750吨动保原料药生产基地、年产 6,000吨动保制剂生产基年产 3000吨兽药固体制剂生产线及 3000吨饲料添加剂、混合型饲料添加剂生产线将逐步建成投产,带来业绩增量。

- 1

- 2

- 3

- 4