储能产业链投资图谱

韭菜斌

2022-10-18 13:01:43

随着“十四五”风光装机容量的扩大,各地的储能保障政策将会进一步扩容,推动储能规模的扩张和行业发展。

据不完全统计,目前已有超20个省份要求或建议新能源电站配置储能,配置比例约10%,配置时长约为2小时。

根据IEA预测,全球光伏和风能在总发电量中的占比将从目前的7%提升至2040年的24%。

全球电力消费结构的改变在多个方面影响电力市场,并为储能带来市场空间。

储能:电力体系重要构成部分

储能主要是指能量的存储,主要作用是将电能以各种形态存储起来,在需要时释放出来,实现时间维度上能源转移。

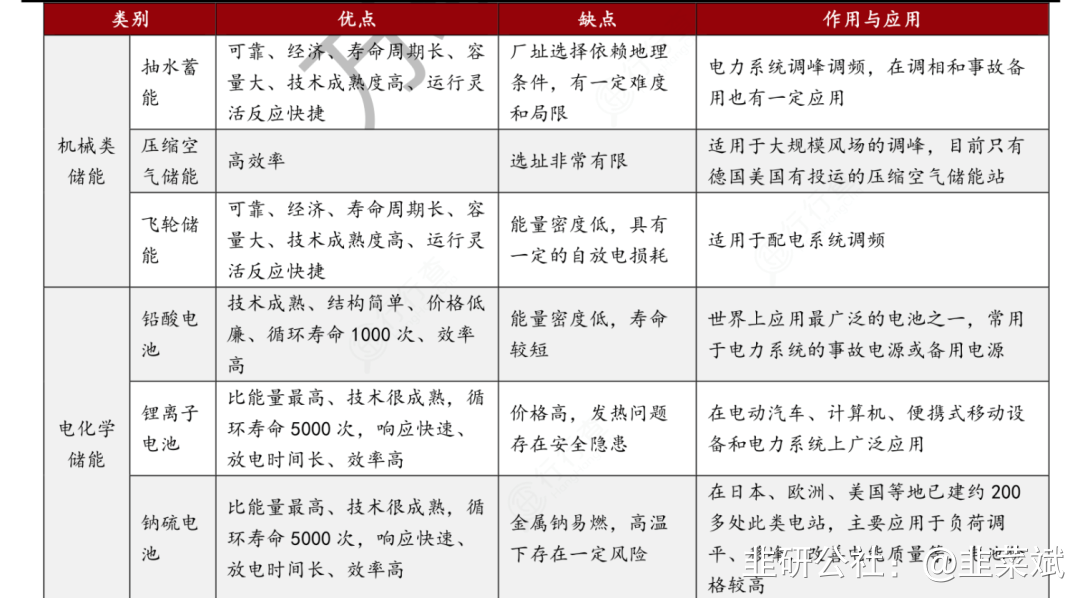

储能技术:抽水蓄能为主力,电化学是趋势

储能技术可以分为机械类储能、电气类储能、电化学储能、热储能、化学储能等,其中商业化应用最广的储能技术为抽水蓄能和电化学储能。

2021年至2025年,电化学储能累计规模复合增长率为57.4%,我国的电化学储能市场将正式跨入规模化发展阶段。

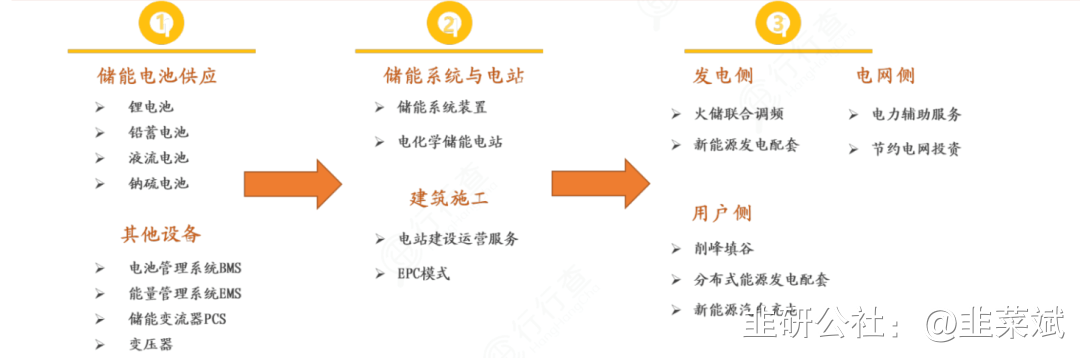

储能产业链解析

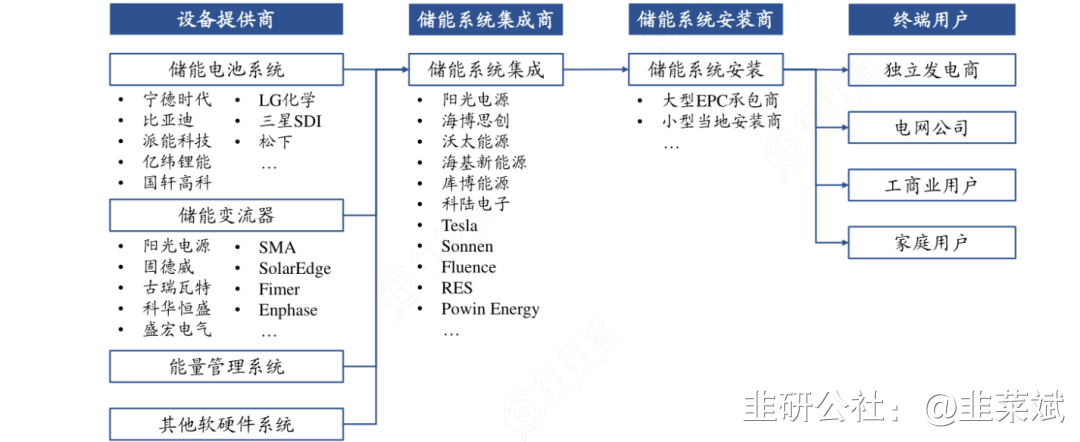

储能产业链是电力体系中非常重要的部分:上游主要包括电池原材料及生产设备供应商等;中游主要为电池、电池管理系统、能量管理系统以及储能变流器供应商;下游主要为储能系统集成商、安装商以及终端用户等。

电池与变流器是储能系统的核心环节。储能系统整体依靠电池和能量管理系统来控制信息传递,电池组通过储能变流器实现充放电。

根据CNESA,电池成本为储能系统成本占比最高的部分,达到55%,其次是双向变流器PCS)占比约20%。

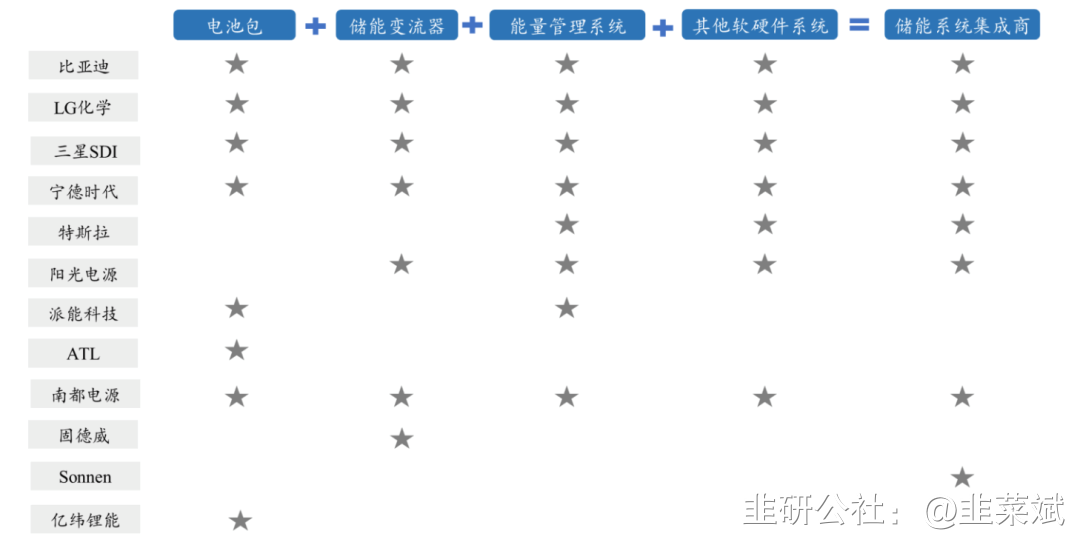

电化学储能竞争格局

根据SNEResearch的统计,2020年全球储能电池出货量由2019年的11GWh提升至20GWh,增长幅度接近翻倍。其中各家动力电池龙头均在储能领域实现了出货量的大幅提升。

Sonnen是德国第一大户用储能提供商,2019年被Shell收购100%股权,公司在全球拥有30000多套户用储能装置。

电化学储能未来趋势明显

“十四五”期间国家将大力支持新型储能产业发展。

国家发展改革委、国家能源局下发了《关于加快推动新型储能发展的指导意见(征求意见稿)》。文件明确,鼓励结合源、网、荷不同需求探索储能多元化发展模式。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

南都电源

工分

12.58

转发

收藏

投诉

复制链接

分享到微信

有用 11

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(5)

只看楼主

热度排序

最新发布

最新互动

- 1