●山西焦煤(000983):焦煤龙头,行稳致远,后续或受益于行业资源整合趋

摘要:

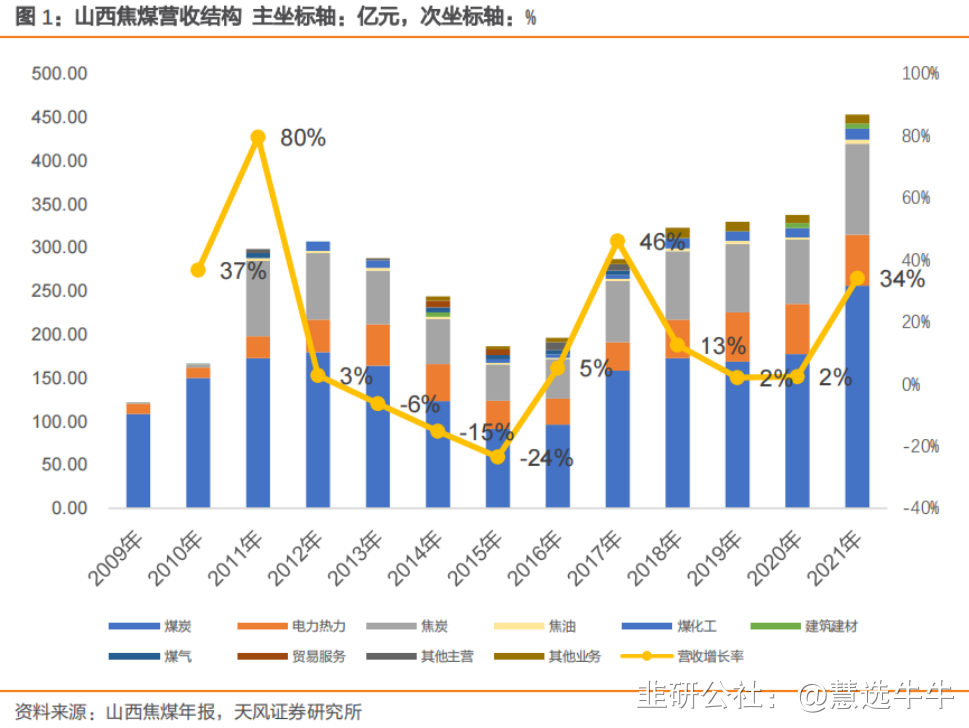

公司是全国首批循环经济试点单位,坚持“以煤为基,多元发展”战略,围绕“煤—电—材”、“煤—焦—化”两条循环经济产业链,构筑“煤、电、焦、化、材”协调发展的格局。近年来,公司营业收入保持稳定增长趋势,公司归母净利润在2020年小幅下降后,2021-2022年上半年保持了高速增长。煤炭业务是公司营收和毛利的最重要来源。

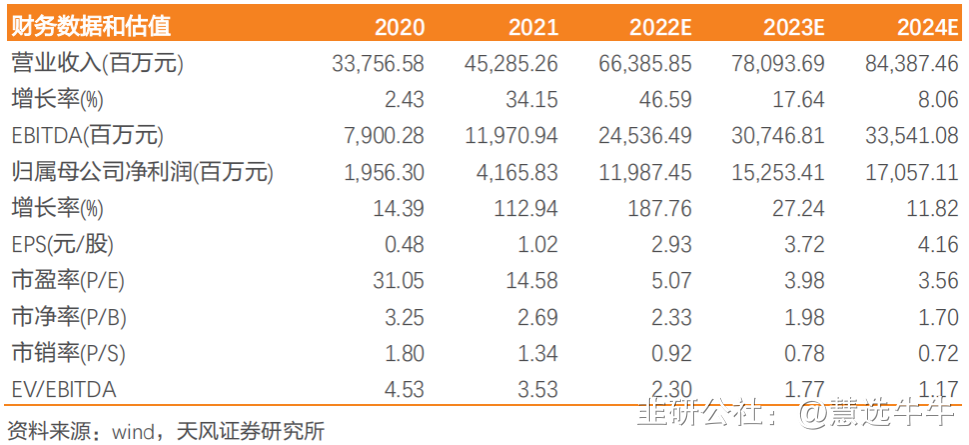

预计公司2022-2024年归母净利润分别为119.87亿元、152.53亿元、170.57亿元,EPS分别为2.93、3.72、4.16元,同比增长187.76%、27.24%、11.82%。综合考虑PE及DDM估值方法,给予公司目标价26.21元/股,维持“买入”评级。

正文:

公司简介

山西焦煤能源集团股份有限公司于1999年4月成立,是由原西山煤电(集团)有限责任公司作为第一大股东,联合另四家公司共同发起设立,并于2000年,成功在深交所A股主板登陆。2020年12月,公司决定更名为“山西焦煤”。

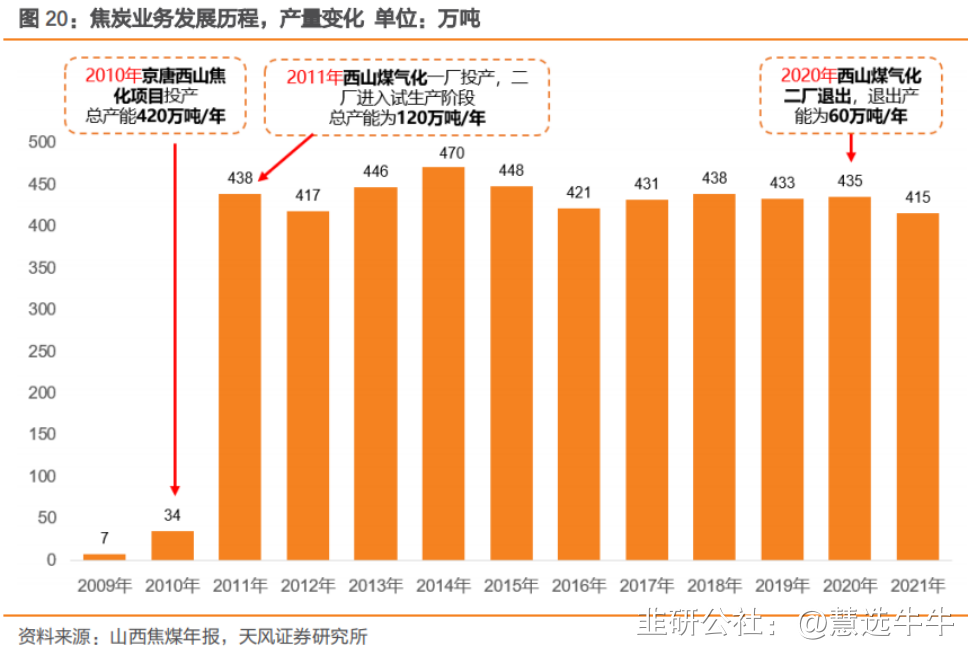

公司目前的主要业务为煤炭、电力热力、焦炭等。煤炭产能为3820万吨/年,发电业务装机容量为447万千瓦,焦炭业务产能为480万吨/年。其中煤炭为核心业务,自2017年起,煤炭业务营收占比为50%以上,毛利占比为85%以上。

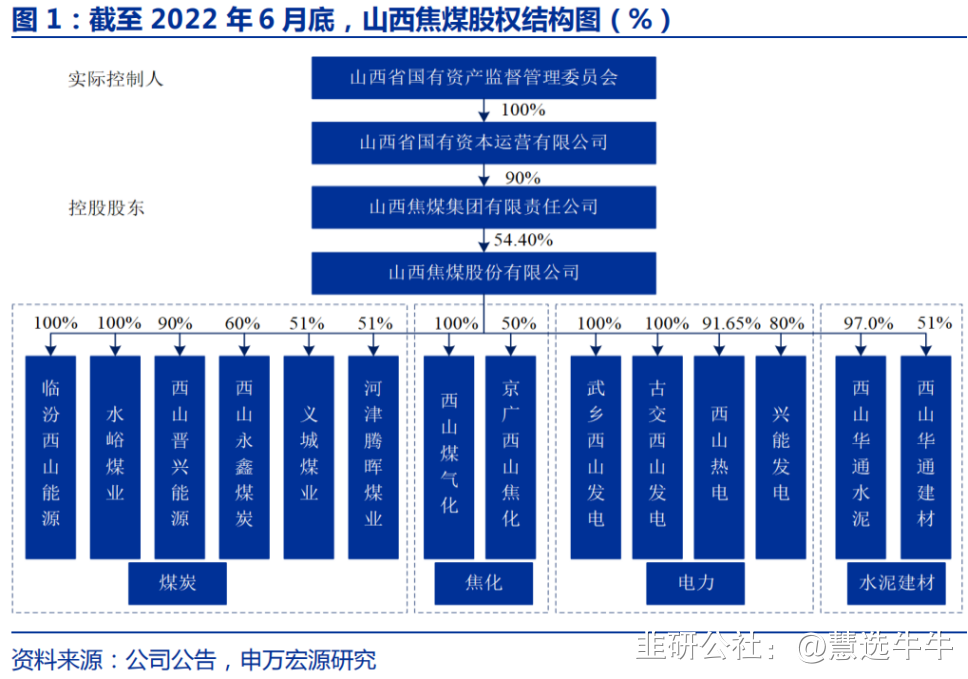

公司股权结构

炼焦煤供给弹性较弱,需求弹性易被放大,供需平衡预计仍较紧张

在稳增长的背景下,随着各项政策持续出台,认为钢材终端需求整体不悲观。炼焦煤供给整体增量不大,煤矿增产保供以动力煤为主,另外目前炼焦煤库存较低,最终仍存在价格创新高的可能性。预计明年主焦煤价格中枢在3000-3200元/吨。

背靠山西焦煤集团,有望受益于煤炭行业资源整合趋势

公司在2020年注入了水峪煤业100%的股权和腾晖煤业51%的股权属于集团的资产注入。2021年推进的华晋焦煤收购项目同样属于集团资产注入,公司目前计划通过结合发行股份和现金的方式完成收购。其中,2020年的资产注入提及本次股权收购实现新焦煤内部资源整合的开局,预计后续有可能将持续注入煤矿资产打开成长性。公司本次交易尚需中国证监会进一步审核,能否获得中国证监会核准仍存在不确定性。

成本控制能力和盈利能力在行业中首屈一指

根据各公司所披露的数据,认为公司在单吨材料、燃料、人力成本上的控制优于行业平均。对比四家炼焦煤龙头公司的销售实现价格,可以看到价格上的差异远不如成本上的差异大,所以认为成本稳定且保持低位是山西焦煤的竞争优势所在。

前三季度业绩持续增长,盈利能力进一步提高。

受煤炭市场需求旺盛、价格上涨等因素影响,报告期内,公司主要煤炭产品盈利水平大幅提高,实现营业收入411.79亿元,同比增长38.68%;实现利润总额119.8亿元,同比增长154.78%,其中归母净利润82.96亿元,同比增长161.37%。经营成果重大变动主要是煤炭、焦炭产品销售价格同比上涨影响所致。

焦煤基本面持续性好转

8月下旬以来,下游钢铁行业景气度有所回升,钢材价格震荡反弹,加之因亏损而限产的钢厂逐渐复产,对焦煤需求上升,焦煤价持续上涨。近期受煤矿安全检查及事故影响,煤矿产量有所减少,焦煤市场供应收紧,且下游企业补库较为积极,煤矿厂内焦煤库存持续下降,支撑部分煤种价格上涨。近期煤焦市场偏强运行,但远期市场仍存忧虑,有下行的担忧。

盈利预测及投资建议

基于经营模型分析,预计公司2022-2024年归母净利润分别为119.87亿元、152.53亿元、170.57亿元,EPS分别为2.93、3.72、4.16元,同比增长187.76%、27.24%、11.82%。综合考虑PE及DDM估值方法,给予公司目标价26.21元/股,维持“买入”评级。

最新盈利预测明细如下

该股最近90天内共有27家机构给出评级,买入评级24家,增持评级3家;目标价位为22.4;

来源:

天风证券-山西焦煤(000983)-《华晋焦煤注入有望量价齐升,后续或受益于行业资源整合趋》。2022-11-7;

申万宏源-山西焦煤(000983)-《煤价高企带动盈利增长,资产注入打开成长空间》。2022-8-20;

- 1