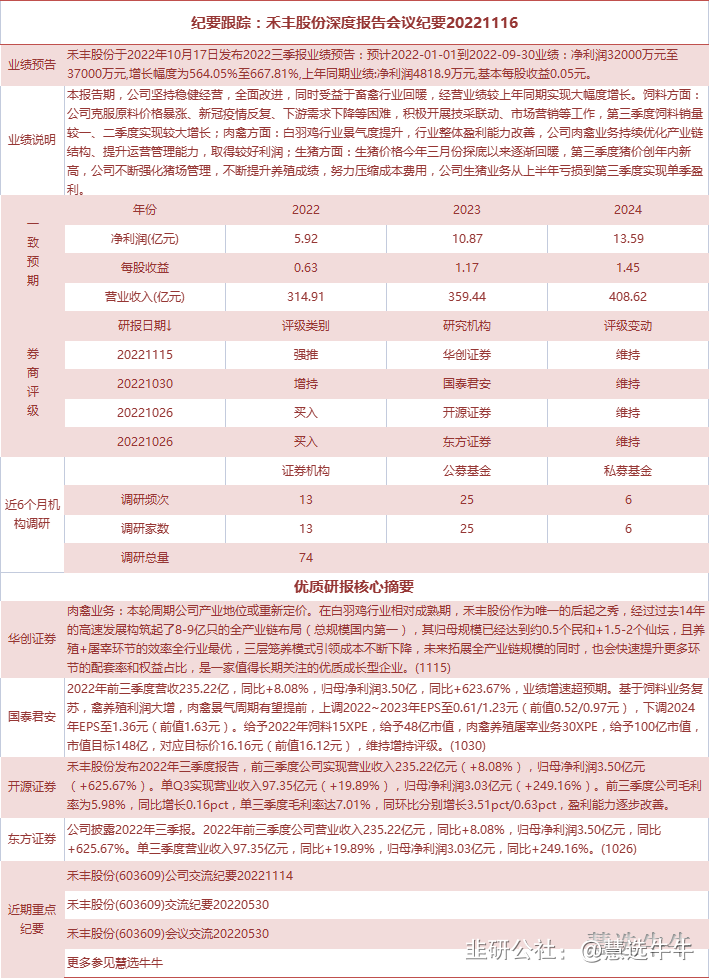

纪要跟踪:禾丰股份深度报告会议纪要20221116

慧选牛牛

买买买的机构

2022-11-18 13:59:49

信息提要

1、当下正好是一轮大周期的起点,禾丰会有非常大的被价值重估的可能:禾丰股份已发展为北方农牧企业龙头,饲料、生猪以及其他业务可以支撑当下的市值,盈利质量最高、规模全国最大的白羽鸡业务却是没有被定价的,公司整体市值空间较大。

2、公司的白羽鸡板块最具看点:1)超大规模:公司白羽鸡板块的规模大概是7-8亿只,归母规模大概相当于2个仙坛和0.5个民和,这块业务市值空间巨大。2)养殖成本相对同行更为优秀:三季度显示禾丰的单羽盈利要比行业高出1元/只左右。3)公司东北白羽鸡产业龙头,未来有望发展成为产业链链主,从而形成持续获取高盈利的能力。

3、白羽鸡行业观点:

当前资本市场仅反映了引种短缺和父母代价格上涨,并未对父母代价格、商品代价格能涨到多高、未来鸡肉价格会如何演绎进行定价,所以对周期的预期尚在初期。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

禾丰股份

工分

4.30

转发

收藏

投诉

复制链接

分享到微信

有用 0

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(4)

只看楼主

热度排序

最新发布

最新互动

- 1