●路德环境(688156):创新引领战略重心转移,淤泥处置为基,酱酒酒糟资源化开启第二成长曲线

摘要:

①有机糟渣资源化已成为新蓝海,细分行业大企业较少,公司捕捉市场机遇,快速推进有机糟渣资源化业务,技术创新能力出众,糟渣处理业务营收增长强劲,有望把握先发优势扩大市场占比。

②公司从河湖淤泥处置业务起家,逐步拓展至酱香白酒糟资源化,2020 年公司实现营收2.50亿元、归母净利润0.48亿元。通过自主研发泥浆脱水固结一体化技术体系,探索河湖淤泥、市政污泥、工业渣泥等技术产业化的路径。随后进入了快速复制扩张的阶段,加大战略布局,收入规模明显扩大。

③国家对环境治理的投入逐年加大,市场潜力高,高含水废弃物上下游涉及行业广泛,市场需求稳定。

④预计公司2021-2023年归母净利润分别为0.68/0.99/1.30亿元,对应PE为31.00/21.28/16.31倍。给予2022年35倍PE,对应37.83元/股合理价值,给予“买入”评级。

正文:

公司简介

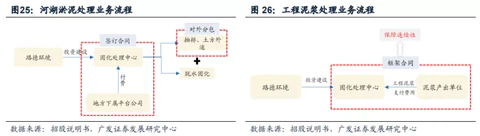

通过自主研发泥浆脱水固结一体化技术体系,探索河湖淤泥、市政污泥、工业渣泥等技术产业化的路径。随后进入了快速复制扩张的阶段,加大战略布局,收入规模明显扩大。2014年进行战略转型,重点向筹建淤泥处理中心及酒糟饲料化项目转移,盈利能力增强。目前,公司具备完善的技术创新研发体系,拥有环保工程专业承包壹级资质、湖北省企业技术中心、湖北省工程研究中心等研发创新平台,成为业内具有高知名度和影响力的品牌、细分领域的领先企业。公司河湖淤泥处理业务运营受疫情影响逐渐减少,公司加大白酒糟资源化利用领城市场开拓力度、销售收入大幅增长。

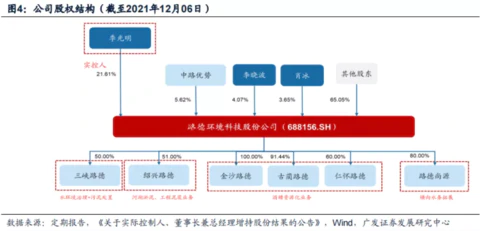

公司股权结构

传统主业:工厂化运营模式赋予强竞争力,携手长江生态未来发展可期

河湖淤泥处理、工程泥浆业务2020年分别实现收入1.26亿元、.0.71亿元,毛利率49.17%、53.63%。2020 年公司与三峡集团子公司长江生态成立合资公司三峡路德,参与“长江大保护”河湖淤泥处理,后续与长江生态的合作值得期待。

政策导向和技术体系双重助力,环保业务稳定

河湖淤泥、工程泥浆、市政污泥、有机糟渣和工业渣泥是当前国家环保治理重视的领域。我国污泥存量大,污泥治理起步晚,市场空间较大。国家对环境治理的投入逐年加大,市场潜力高,高含水废弃物上下游涉及行业广泛,市场需求稳定。多年研发投入与技术创新形成稳定核心技术架构体系,自研技术优势明显,形成专利保护体系。高效的工厂化运营,可复制性极强的创新模式推动公司业务快速扩张。

淤泥处置为基、酱香白酒糟资源化为翼,迎发展新契机

公司从河湖淤泥处置业务起家,逐步拓展至酱香白酒糟资源化,2020 年公司实现营收2.50亿元、归母净利润0.48亿元。酱香白酒糟资源化业务自2020年起进入快速放量期,2021H1 实现营收0.48亿元(收入占比32% ),成为公司第二支柱产业。公司预计2021年实现业绩0.65-0.80 亿元(同比+36%-68%)。资产负债率(21Q3) 仅为16%,扩表大有可为。

创新引领战略重心转移,糟渣资源化有望快速增长

鲜白酒糟中性洗涤纤维含量高、能值低,养分利用效率较低,适口性差,放任不管又会变质滋生大量黄曲霉毒素等造成环境污染,直接粗加工后作为饲料会导致牲畜安全最终导致食品安全问题。公司迎合“减抗禁抗”政策,采用有机糟渣微生物固态发酵核心技术,可以有效提高酒糟利用率,生产兼具营养性、功能性、适口性的微生物发酵有机饲料,同时可以改善肠道微生物平衡提高动物的生产能力和免疫能力。

此外通过生物技术将餐厨垃圾变废为宝,利用沼渣养殖昆虫获得优质蛋白,一方面可以安全环保地处理餐厨垃圾,另一方面培养的昆虫具有较高的经济价值,副产品虫沙是优质的有机肥料。我国餐厨垃圾占比一直处于较高水平,随着垃圾分类的全国推广以及相应政策的不断出台,未来餐厨垃圾处理领城市场空间将陆续打开。有机糟渣资源化已成为新蓝海,细分行业大企业较少,公司捕捉市场机遇,快速推进有机糟渣资源化业务,技术创新能力出众,糟渣处理业务营收增长强劲,有望把握先发优势扩大市场占比。

酱酒酒糟资源化产品需求旺盛,渠道优势、产品力构筑核心壁垒

公司依托于与高校合作研发的酵母菌菌种和固态发酵技术,将白酒糟转化为生物发酵饲料(产品,可减抗),卖给大型饲料企业和养殖企业。仅考虑酱酒酒糟,全行业年化酒糟产量约200万吨1年,对应可产出生物发酵饲料80万吨1年;从需求来看,假设仅在反刍、水产、禽类中添加2-5%左右,对应有440万吨/年的产品需求。公司生物发酵饲料目前在运产能已有7万吨/年,在手产能已超20万吨1年。公司未来还将布局啤酒糟、醋糟、酱油糟等,进一步打开成长空间。

盈利预测与投资建议

预计公司2021-2023年归母净利润分别为0.68/0.99/1.30亿元,对应PE为31.00/21.28/16.31倍。我们预计酒糟资源化2020-2023收入CAGR近90%,赋予强业绩弹性。给予2022年35倍PE,对应37.83元/股合理价值,给予“买入”评级。

来源:

广发证券-路德环境(688156)-《淤泥处置为基,酱酒酒糟资源化开启第二成长曲线》。2022-1-26;

中泰证券-路德环境(688156)-《转型发力,掘金有机糟渣资源化新蓝海》。2022-1-5;

- 1