●致远互联(688369):协同管理软件行业增长空间广阔,信创与云、渠道、战略三大核心竞争力,致远互联头部优势持续

摘要:

致远互联是中国领先的协同管理软件提供商。公司成立于2002年,自成立以来始终专注于企业级管理软件领域,为客户提供协同管理软件产品、解决方案、协同管理平台及云服务,集协同管理产品的设计、研发、销售及服务为一体。协同管理软件是面向企业全员的、覆盖全部业务流程和应用场景的产品。其核心价值在于互联互通、提升政企运行效率。少数在产品研发、品牌建设、运营体系等方面具有先发优势的全国性厂商具有先发优势和规模效应。

正文:

1、致远互联作为协同管理软件行业领军企业,经营指标良好

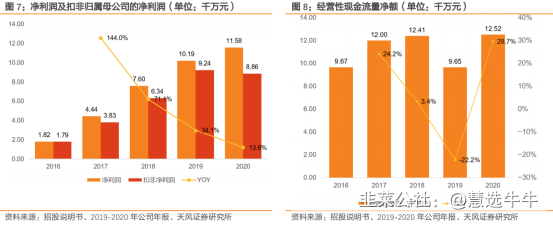

致远互联是中国领先的协同管理软件提供商,自2002年成立以来,始终专注于企业级管理软件领域。公司主要产品为基于协同管理平台V5研发的针对大中型企业、中小型企业和政府组织与事业单位的协同管理软件产品A8、A6和G6。公司自主研发的PaaS平台Formtalk可提供人力资源云、数据采集云服务,与V5 实现混合云部署。公司经营状况良好,2020年营业收入7.61亿元,疫情下保持持续增长。高产品化程度使得公司毛利率较高,2016 年至2010年始终保持在75%以上。现金流体现了公司的高质量经营。

2、面向企业全域全员的协同应用,协同管理软件行业增长空间广阔

协同管理软件是面向企业全员的、覆盖全部业务流程和应用场景的产品。其核心价值在于互联互通、提升政企运行效率。从OA软件发展为全领域、全员的业务协同应用,功能范围仍在不断拓展。行业持续增长有三大驱动力:1.企事业单位数量保持增长,数字化转型需求广阔;⒉行业信创oA改造规模可观,且有望首先受益于信创加速,仅三类银行的协同管理软件信创转型空间就超过16 亿元;3.新一代信息技术推动行业发展,云+平台化趋势明确。

3、信创与云、渠道、战略三大核心竞争力,致远互联头部优势持续

协同管理和移动办公行业整体竞争格局分散,市场集中度较低,大部分厂商规模较小。少数在产品研发、品牌建设、运营体系等方面具有先发优势的全国性厂商具有先发优势和规模效应。处在行业领先位置的致远互联,产品体系完整,不仅实现各类客户全覆盖,在信创领域布局较早,产品体系与配套服务完善,使得信创业务成为全新增长点;基于自主研发的PaaS 平台,以 HR和数据采集业务为切入点开启云化布局;公司在渠道建设方面大力发展生态伙伴,通过建设“云营销平台”提高实施效率;坚定“平台化”和“云转型”战略,下一代云原生协同管理技术平台V8进行中。

4、盈利预测及投资建议

考虑到致远互联在协同管理软件行业的领先地位,企事业单位数字化转型需求、政策以及新一代信息技术带来的行业发展,信创业务、云服务和渠道建设为公司带来的增长,以及战略布局方面的核心竞争力,我们给予致远互联2022年45X PE,公司21/22年营收有望达到10.38/14.12亿元,21/22净利润有望达到1.30/1.79亿元,目标价104.85元,维持“增持”评级。

来源:

天风证券-致远互联(688369)-《受益行业信创,OA领军有望进入高增长通道》。2021-8-16;来源“慧选牛牛”

- 1