1. 天华超净:深耕氢氧化锂,快速成长的锂业新巨头

天华超净起步于防静电超净技术和医疗器械行业。2018年11月,公司与宁德时代等合作方共同发起设立了天宜锂业,进入了锂盐冶炼行业。此后,公司陆续完善了在锂盐产能以及上游资源端的布局,成为了一家快速成长的锂业新巨头。

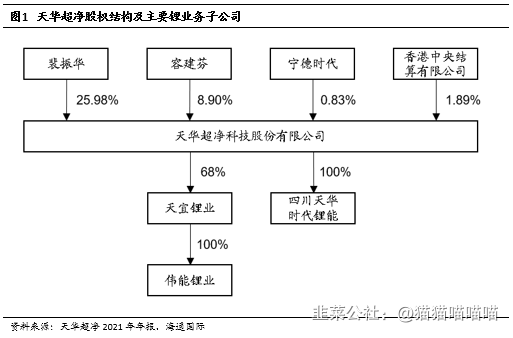

1.1 股权结构

裴振华先生、容建芬女士是公司控股股东及实际控制人,截至2021年年底,合计直接持有公司34.88%股权。产业资本方面,宁德时代持有天华超净0.83%股权。

裴振华先生是宁德时代创立股东宁德联创实控人,持有宁波联创79.91%股权,宁波联创持有宁德时代设立时股权15%。截至2022年1月初,宁波联创持有宁德时代6.8%股权。我们认为公司董事长裴振华先生与宁德时代的深度合作,是天华超净和宁德时代良好上下游合作关系的一大助力。

2. 氢氧化锂业务:万丈高楼平地起

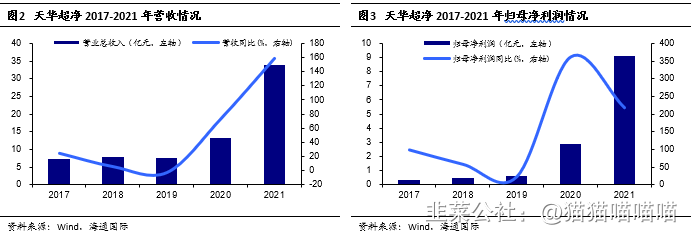

2021年是公司控股子公司天宜锂业开始生产锂盐后的收购完整年度,天华超净取得营收33.98亿元,同比增长159%;实现归母净利9.11亿元,同比增长218%,实现扣非归母净利8.60亿元,同比增长275%。

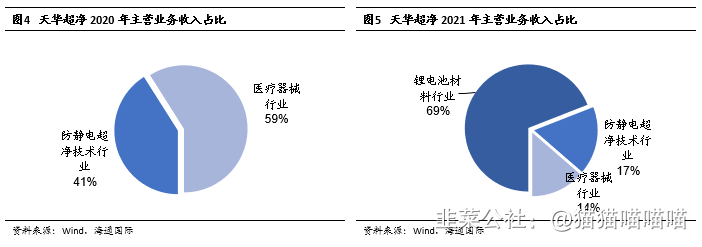

天宜锂业在2021年的收入利润爆发,改变了公司的收入利润格局。2021年锂电池材料业务占据公司营收比例69%,占比公司毛利比例79%。公司原有的两块主业收入占比降至31%,毛利占比降至21%。我们认为公司已经完成了向锂行业转型的过程,实现了双主业的业务格局。

2.1 起步于天宜锂业项目:团队执行力强,建设速度业内一流

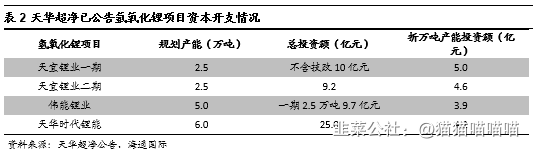

公司从2018年11月公告设立天宜锂业开始,一期2万吨电池级氢氧化锂项目于2019年9月开工建设,克服新冠疫情的不利影响,在2020年12月顺利竣工投产。一期项目建设为公司团队积累了经验,二期2.5万吨电池级氢氧化锂项目于2020年12月正式开工,从开建到试生产仅用7个月的时间。截至2021年年底,二期项目已进入投料试生产阶段并产出合格产品。

我们认为公司从初入锂盐行业到目前拥有4.5万吨氢氧化锂产能,公司创造了锂电行业建设的“天宜速度”。天宜锂业一期的成功证明了公司具有快速组建技术团队,杀入新兴市场的能力;而二期项目的成功则证明了公司拥有将成功经验快速“复制粘贴”的能力。

在公司不断扩大氢氧化锂产线的过程中,公司的资本开支控制能力也在不断提高。从天宜锂业一期、二期约4.6-5.0亿元的万吨产能资本开支逐步下降到了4亿元左右的水平。

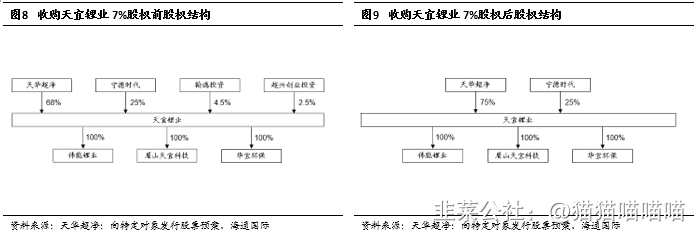

由于天宜锂业对公司营收、利润影响较大,公司也在募投推动继续扩大在天宜锂业的持股比例。2022年2月公司公告拟定增募集46.0亿元,其中9.8亿元用于收购天宜锂业7%的股权。收购完成后,公司持有天宜锂业股权将提升至75%,另外25%股权为宁德时代所有。我们认为有助于公司更好的分享天宜锂业业绩增长带来的红利,也使得天宜锂业股权结构更为清晰简洁。

2.2 快步扩量,一年一台阶

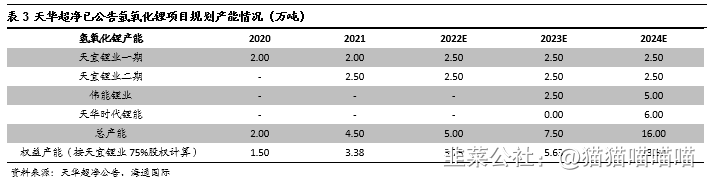

得益于公司多个锂盐项目的建设和投产,公司锂盐产能持续提升。我们预计到2024年,公司已公告项目有望全部建成,氢氧化锂总产能将达到16万吨,权益产能可达13.5万吨。2021年天宜锂业氢氧化锂产量达到2.36万吨,按75%股权折公司权益产量为1.77万吨。我们认为公司锂盐产量将会快速提升。

2.3 超越同业的盈利水平,凸显公司成本管控

公司锂盐业务在2021年表现出了优秀的盈利能力,上半年锂盐毛利率41.1%,全年锂盐业务毛利率达到58.7%,超出同业水平。我们认为这主要是得益于公司内部管理得当,拥有稳定的锂精矿包销来源,新建产线生产效率高等因素。

2.4 协同宁德时代,下游订单饱满

宁德时代持有天宜锂业25%股权,我们认为天宜锂业是宁德时代在电池上游锂资源环节的重要布局。2019年11月,天宜锂业与宁德时代签署合作协议,约定宁德时代根据市场和和生产经营需求,优先向天宜锂业采购碳酸锂和氢氧化锂产品。同时,天宜锂业优先满足宁德时代采购需求并保障供应。在产品定价上,遵循上市公司关联交易的市场公允定价原则,天宜锂业给予宁德时代大客户优惠定价和授信政策。

宁德时代是全球动力电池装机量排名第一的电池企业,据SNE数据,2021年宁德时代全球动力电池装车量达96.7GWh,市场占有率32.6%,较2020年上市8个百分点,超过排名第二的LG新能源12.3个百分点。且宁德时代产能仍处于高速增长中,我们认为其对锂盐的需求量非常可观。天宜锂业与宁德时代的合作关系可以在一定程度上保障其销量快步增长。

3. 资源端:多管齐下确保供给安全

公司在锂盐环节雄心勃勃的扩产规划也需要充足的锂资源保障,自公司切入锂盐行业开始,公司便协同宁德时代,在全球市场上寻找优质锂资源布局机会。综合来看,我们认为公司通过四种方式来确保锂资源供给安全,分别是1、自有权益项目;2、包销协议保障;3、来自战略伙伴的支持和4、合理的库存管理手段。通过并购、包销,天宜锂业与天华时代资源保障能力超过100万吨锂精矿/年,为天华超净提供丰富原料保障,覆盖公司大部分冶炼产能规划。

3.1 自有权益项目

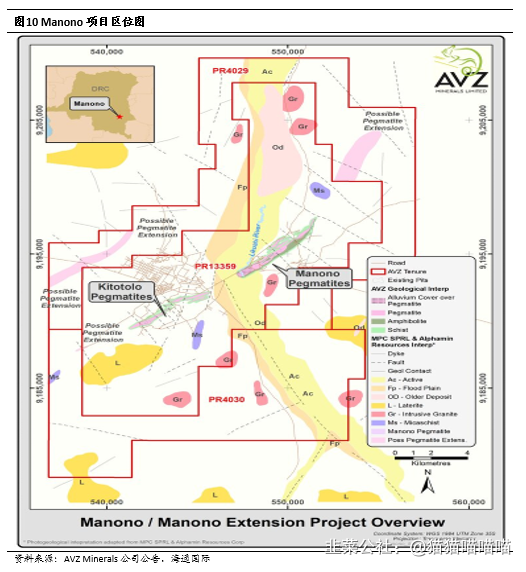

3.1.1 Manono项目

天宜锂业于2020年6月以1060万澳元参与AVZ Minerals配售,天宜锂业获得了AVZ Minerals约9%股权。截至2021年12月31日,由于后续AVZ Minerals增发导致的股权稀释,天宜锂业出游AVZ Minerals为6.90%。AVZ Minerals拥有Manono锂辉石项目75%股权,剩余25%股权由刚果金国有企业所有。项目位于刚果金南部,由AVZ Minerals负责开发。

2021年7月14日,AVZ Minerals公告Manono JORC标准矿石量增加41.6%至1.317亿吨,平均氧化锂品位由1.58%(2020年4月)提升至1.65%,储量由362.5万吨LCE增加47.9%至536万吨LCE。同时,项目产能由70万吨/年提升至160万吨/年,矿山寿命由20年延长至29.5年。

3.1.2 环球锂业

2021年11月,天宜锂业以620万澳元,约合3000万元人民币,收购澳交所上市锂业公司Global Lithium Resources Limited(环球锂业)9.9%股份。相关资金将用于Marble Bar Lithium Project(MBLP项目)的快速勘探。

项目资源矿石量为1050万吨,氧化锂品位约1.0%,目前处于初期的勘探阶段,项目已勘探区域仅占总矿区面积不到10%。由于项目距离Pilbara、Wodgina等世界级矿区距离较近,我们认为项目具备一定的找矿前景。

3.2 包销协议:Pilbara和AMG贡献公司当前主要矿源

3.2.1 Pilbara

2020年3月,Pilbara公告与宜宾天宜签署锂精矿包销协议,双方约定2020-2025年,天宜锂业每年可以获得Pilgangoora 项目7.5万吨锂精矿。第一批2万吨锂精矿与2020年3月完成装运。

2021年3月,Pilbara公告,双方约定天宜锂业提供1500万美元的无抵押预付款,用于支持Pilbara的Pilgangoora 项目技改扩产计划。作为回报,天宜锂业每年可以增加4万吨锂精矿的包销额度,即合计每年可以包销11.5万吨锂精矿。

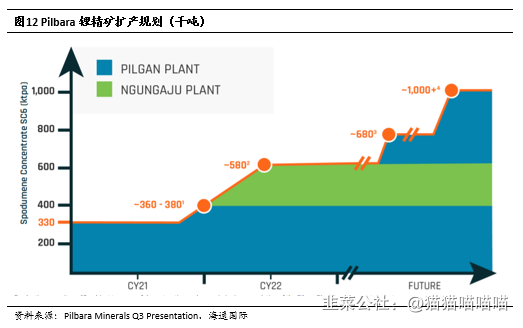

我们认为Pilbara是当前市场可获得的为数不多的优质澳洲锂辉石矿山。公司同Pilbara的包销协议,已经宁德时代在Pilbara的大股东身份,都有助于公司参与到Pilbara后续扩产的产品分配当中来。未来随着Pilbara产能的持续投放,我们认为公司的包销份额也有望继续提升。

3.2.2 AMG

2021年1月,天宜锂业与AMG矿业公司签署《锂辉石精矿扩产及5年独家合作协议》。双方约定天宜锂业在2021-2023年每年可以包销6-9万干吨锂辉石精矿,到期后双方可协商一致再延长2年。

AMG在巴西拥有并经营一家锂辉石精矿工厂,为了充分保障天宜锂业未来锂盐生产的原材料需求,AMG愿意并有能力扩大工厂的现有产能,对工厂进行产能扩张30-45%的目标。在产能扩张的5年内,AMG需要向天宜锂业交付20万干公吨产品。

3.3 战略伙伴的支持

由于天宜锂业与宁德时代是合作伙伴,且天华超净董事长裴振华先生是宁德时代的股东方之一,宁德时代和裴振华先生为天宜锂业的资源保障也给予了有力的支持。

3.3.1 Pilbara

2019年9月,宁德时代以2.6亿元收购Pilbara公司8.24%股权,成为了Pilbara最大股东。此后经过数轮稀释,截至2022年1月31日宁德时代仍直接持有Pilbara公司6.97%股权。在天宜锂业与Pilbara的包销权公告中,对方称天宜锂业为宁德时代产业链中的关键角色“Key Participant”。我们认为宁德时代在Pilbara中的股东地位,为天宜锂业取得Pilbara包销权提供了一定的助力。

3.3.2 Manono项目

2021年,天华时代公告拟以2.4亿美元收购AVZ旗下Manono项目24%股权,交易完成后,AVZ第一大股东天宜锂业将原承购协议的权利与义务转让至天华时代,后者获得Manono 50%锂精矿包销权,每年可为天华超净提供约80万吨锂精矿。未来,天华时代将向天宜锂业供应锂精矿,每年供货量不低于20万吨。

2022年2月,AVZ Minerals公告拟投资2500万澳元用于Manono锂锡项目的前期工作和勘探钻井。其中1900万澳元将用于升级现有的道路和桥梁以便于设备进出场地;采购项目初期所需的设备;推进营地建设,签订关键服务合同;推进项目相关的技术研究。剩余的600万澳元将用于Roche Dure的外围勘探工作,以增加项目储量。

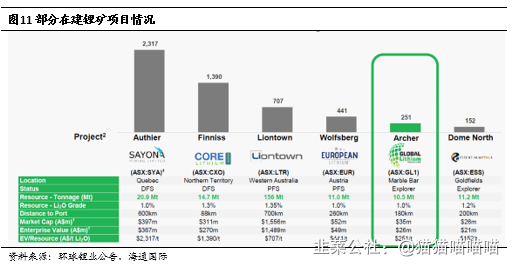

我们认为目前Manono项目处于正常推进矿山建设的过程中。Manono项目是全球在建的产能处于第一梯队的明星项目,项目投产后,将会显著提高公司锂精矿原料的保障能力。

4. 风险提示

Manono项目位于刚果(金),其项目建设存在当地政策风险、建设进度低于预期的风险。新能源汽车销量不及预期和锂价下跌也会对公司业绩带来风险。

- 1