2月8日,药明生物在上海和无锡的两家子公司被纳入美未经核实名单(UVL),受此事件影响,CXO陆续大跌。

但在此我们需要注意,首先,UVL和我们此前所熟悉的“实体清单”或者“黑名单”并不是一回事,向UVL名单所列的企业出口、再出口或转让美国原产物项时,不得享受任何许可例外,且必须出具“UVL声明”。

这个未经核实清单主要是针对,无法在其先前交易中确认物品最终用途的当事方。

根据药明自己的说法是:先前公司从美国进口生物反应器硬件以及少数过滤器,这些商品是受出口管制的,商务部需要要核查用途,是否自用,有无转卖,因为疫情原因,商务部未能及时核实,因此将公司旗下两家子公司纳入UVL。

对此,公司正在积极的跟美国谈,希望早日从清单摘除,要知道,2019年,也有公司被纳入UVL,比如三安光电,但只用了两个月左右,三安就被移除,因此,药明被移除的概率极大,公司对此也颇具信心。

公司在近期会议再三强调:UVL清单的去除很简单,只需要对方来一次现场核查就行。

因此,我们不用过度反应,药明大概率虚惊一场, 其他被牵连的CXO就更是冤枉,不过,也不能怪市场,现在的市场本就信心不足,一点点小事也很容易形成踩踏。越是这种时候,信心越是显得比黄金还珍贵,投资并非一帆风顺的,很多时候,一个成功的投资,不是选到了最好的时机入场,而是熬过了最艰难的时刻。

在此,我们来重新梳理一下CXO的逻辑,当市场上出现“鬼故事”时,只有对基本面的认知够深刻,才能够扛得住波折。

CXO的底层逻辑

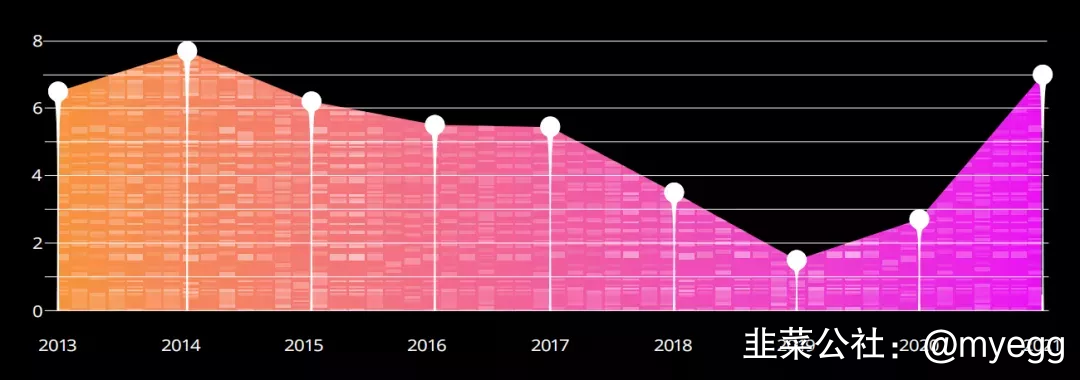

CXO的本质,是服务型公司而非产品型公司,纵观国内一线大CXO,客户几乎全为海外大厂,由于目前新药研发回报率逐年走低,从2010年的10.1%持续滑落到2019年的不足2%,如果不是因为全球低利率甚至负利率的背景,创新药的财务模型早就崩塌了。

创新药研发回报率逐年下降的原因也非常好理解,新药的研发必然是越来越难的,好做的药早就被做出来,剩下的全是些不好做的。这点,看我们国内的药企就能看出,从前,没听说哪家药企研发有“失败”的,现在,越来越多的失败案例上演,万春医药就是一个典型的例子。

在这样的大背景下,越来越多的标准化研发/生产工作被外包给了CXO公司,或许在不远的未来,制药业也就会上演类似于芯片产业的情况——芯片设计与芯片代工制造的完全分离。

药企专心负责设计用于治疗疾病的“药物代码”,然后将余下的,也就是药物idea变成实体药物甚至量产的全过程全权委托给CXO。

不要觉得不可能,事实上,目前的biotech们已经走上了这样的道路,前不久,药明生物在会议纪要中提到:美国有个生产新冠抗体的公司,一共就4个人,他们凭借这个idea前年融了4000万美元,并于去年上市,目前有50亿美元市值,公司拿着idea以及用idea融来的钱找药明生物帮助实现。

至于恒瑞、百济对CXO说“不”,什么都自己做,这样的情况在芯片业也有,比如英特尔、三星就是典型的一体化企业,既做上游设计,也做制造,既服务自家也给别人代工。

不过,产业大趋势就是:设计与制造分离。

毕竟,创新药的创新是发散式的,更小更巧的Biotech才是生物医药行业的创新担当,只要药品的“代码“确定了,后面的工艺开发、动物安评、临床一期、二期、三期以及商业化制造和售卖就只是“走流程”而已,通过后面的系列环节来验证最初的“设计”是否有误。

而大药企,他们强的地方,并不是源头的发散式创新,毕竟,小的比大的更灵活,这是最朴素的常识,他们所擅长的是临床资源以及销售变现,这些是具备网络效应以及规模效应的。

因此,我们去看海外大药企,他们基本上变成了披着药企外衣的投资机构,一天到晚要么在买买买,要么在同biotech进行BD合作。

大药企们基本上a业务包给A CXO,b业务包给B CXO,c业务包给C CXO(当然也有如恒瑞、百济这种什么都自己做的),而小Biotech,恨不得abcd统统包给同一个CXO。

因此,CXO必然向头部集中,大者愈大、大者恒大,这是商业模式本质决定的,创新药的创新越发散,集中度越低,上游的CXO越集中,越长越大。

很多公司做不大,不是公司自身不够努力,而是商业模式决定他就只能是个小生意,保持灵活的小体量;很多公司天然就能做大,虽然也有企业努力的原因在里面,但更多就是商业模式决定的,所以说,很多时候,选择比努力更重要。

所以在整个创新药产业链中,CXO天然就是比Biotech更好的生意,前者天然头部集中,越来越大;后者天然去中心化,越来越分散。

而Biotech,他会更接近周期,当社会流动性好的时候,他更容易获得融资,于是这时候的biotech花钱大手大脚,不论是对立项还是对CXO下订单都非常慷慨,家家公司都如此,CXO一看,哎呀,订单排到一两年后了。

因此,一般的周期根本影响不到CXO,自己攒的余粮都还没来得及消化完,春天就又来了。除非是整个行业的大周期,不过,即便是大周期,受影响的也都是后面的小CXO,越大的CXO在手订单越多,客户越优质,越呈全球性分布,越是逆周期,所以我们去看头部的CXO,业绩都是一直涨的,很少看到谁的业绩有受周期性影响。

因此到这里,其实就很明确了,CXO是一门极好的生意,而且,他天然又更适合我们中国,为什么呢?

因为我们中国的教育太厉害了,培养出来了一大堆优质的本科、硕士、博士生,如果放眼全球,不难发现,生物医药人才昂贵是常态,而到了中国,这个情况一下子掉了个头,生物化学环境材料被业界戏称“四大天坑”专业,CXO们基本每年都可以招到大量优质应届生。

我们中国的工程师红利,在全球都具备比较优势,因此,《价值事务所》一直有个观点,那便是,未来全球最大的CXO出自中国,甚至top5 CXO也都会出自中国。

CXO最大的风险化解

到了这里,其实就很明显,CXO的逻辑,基本无懈可击。

但只有一点,一直以来让所长比较担心,那便是:药企的新药研发回报率逐年走低。也许大家会疑惑,不是说这个走低是好事么?正是因为回报率越来越低,药企才越来越多地把标准化的事情外包,为什么又说这不是好事呢?

因为,虽然在创新药产业链上,CXO的商业模式比药企更好,但归根结底两者还是处于同一产业链的,如果药企都赚不到钱,CXO也很难有好日子过。

不足2%的新药研发回报率,本来就已经很低了,这个回报甚至连余额宝都跑不过,要不是因为全球普遍零利率甚至负利率,药企们的生意模式早就崩了。

因此,这样的回报率告诉我们。

生物医药行业发展到现在,迫切地需要一个革命性的技术突破,不然整个行业都只能消亡。

但好在,2021年事情出现了转机。

德勤最新发布的《2021医药创新回报率评价》显示,2021生物制药创新平均内部回报率(IRR)上升至近七年最高(达7%)。

虽然这背后很大的原因在于新冠相关产品销售额较高。

但疫情除了提升相关药物的销售峰值,也倒逼各大药企进一步提高研发效率,这些在新冠相关产品获得的经验方法未来也可以用到常规药物开发上。

比如,葛兰素史克建立了一个创新方案设计实验室,用来评估临床试验数据(现场招募数据)和真实世界数据,从而提高临床试验的效率。

这里需要对真实世界数据进行一个简单的解释,它指的是在日常诊疗过程中产生的数据,包括电子医疗记录、医疗保险数据库、产品或患者注册登记数据库等。

再比如,为了抢时间,很多药企在各国同时进行段临床试验,并在此过程里与监管机构保持积极对话,以实现从一个开发阶段到下一个阶段的高效、无缝过渡。

以及所长个人认为,对未来生物制药业产生最深远影响的数字化解决方案明显加速,这两年也明显加速了,这包括Ai+制药以及采用数字技术来运行混合临床研究。

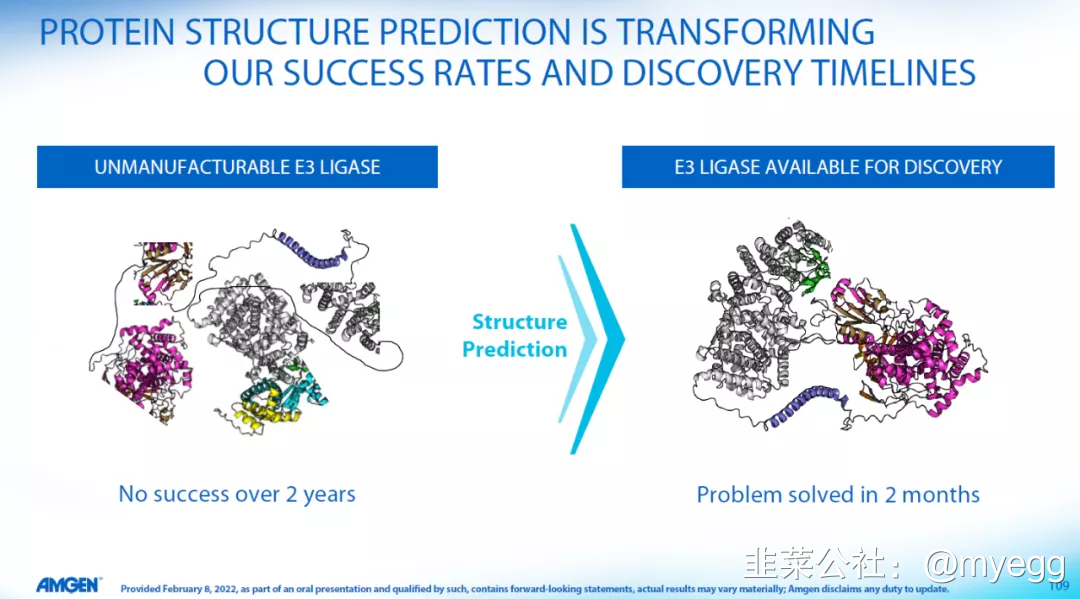

比如,安进公司就在前不久的投资者活动上重点介绍了利用人类数据以及人工智能辅助药物开发的情况。

安进公司高管表示,此前公司的蛋白工程化平台仍然依靠对候选产品的不断迭代和实验检测推进生物制品的研发。使用人工智能辅助后,安进的抗体发现时间缩短了50%,蛋白工程化的成功率提高了两倍,蛋白工程化所需时间减少了70%。

其生物制品副总裁Russell博士表示,数据科学与生命科学的结合,将揭示蛋白序列与结构和功能关联的普适原理,进一步促进生物制品的开发。

因此,看到德勤最新发布的《2021医药创新回报率评价》时,所长心里最大的石头顿时落了地,整个创新药产业还可以接着玩下去,财务模型塌不了了。

只要创新药的财务模型塌不了,药企有钱赚,上游的CXO就能跟着有钱赚,不然,你很难想象,一方财务模型崩塌,完全挣不到钱,另一方还能财源滚滚。

而且,头部CXO对技术的敏感度是最高的,AI制药的布局,药明再次走在了前面。

最后

对于本文一开头事件主角药明生物而言,短期来看,涉及管制的商品生物反应器和部分过滤器相应子公司已完成产能建设,不需要再进行进口,而且公司进口的管制商品用途合规,预计不日便会从 UVL 清单中移除。

中长期而言,CXO的商业模式决定他们是大者愈大、大者恒大,伴随着整个创业药产业链一起增长,而且拥有比下游创新药企更强的确定性以及更好的商业格局,与海外CXO相比,国内由于有工程师红利更是显得“信价比”十足。

本质而言,CXO的生意模式,是产业分工引起的,对产业链各方都有益 ,因此,地缘政治风险理论上讲不大可能发生,芯片行业的台积电可以作为一个最佳的参照。

前不久,欧盟委员会才表示,像台积电这样有意向到欧洲投资建厂的芯片厂商,欧盟将提供与美国政府相当的补贴,只不过,欧盟会避免与美国之间出现“补贴竞赛”。

发达国家们,只是或威逼或利诱,让他们都到自己国家来建厂……

转自价值事务所

- 1