前一段时间写的新股简评里,宏华数科给了5星,纵使自己知道他很好,但是今天竞价也大超我的预期,原本预计100元左右上市,后期炒作到200元附近,但今天竞价直接150,随后机构一路爆买到180,收盘回落165,仍然有大单不断吃进,背后到底是人性的扭曲还是道德的沦丧。

让我们走进专栏之新股凭啥这么贵第一篇。

宏华数科,杭州民企,前身为宏华电脑,92年成立,98年进入数码喷印领域,00年成功研制出国内第一台数码喷射印花机,据WTiN数据,17-18年公司数码喷印设备生产的纺织品占全球数码印花产品总量12%和13%,仅次于MS和EFR-Reggiani:据中国纺织机械协会统计,17-19年公司均为国内中高端纺织数码喷墨印花机销量第一,且市占率超50%。

印花机属于超高单价设备,平均均价在140万元/台,最贵的超高速工业机更是605万/台,毛利能达到240万/台。

数码印花设备的喷印速度是决定传统印花方式向数码印花转型的决定性因素之一,喷印速度与精度呈负向影响,即精度越高,速度越慢。在高精度要求下,要同时保障设备的喷印速度,数码喷印设备需具备强大的数据处理能力,将庞大复杂的操作任务以数据的形式实时处理和分发给相关单元,完成协调配合的高速喷印动作。公司将自行研发的喷头驱动控制、图像变换、打印控制等功能以软、硬件结合方式整合到板卡中,构成了整个喷印设备的中央数据处理中心。目前公司设备配置的众核并行处理系统已经实现了多达 256 个处理器核实时并行运行,使得数据处理能力能够达到 3.8Gbps,控制超过 18 万个喷孔每秒多达 54 亿次喷印动作的受控实施,使得公司生产的数码喷印设备能够实现最高 4,500 米/小时的超高速喷印速度,在同行业中处于领先地位。

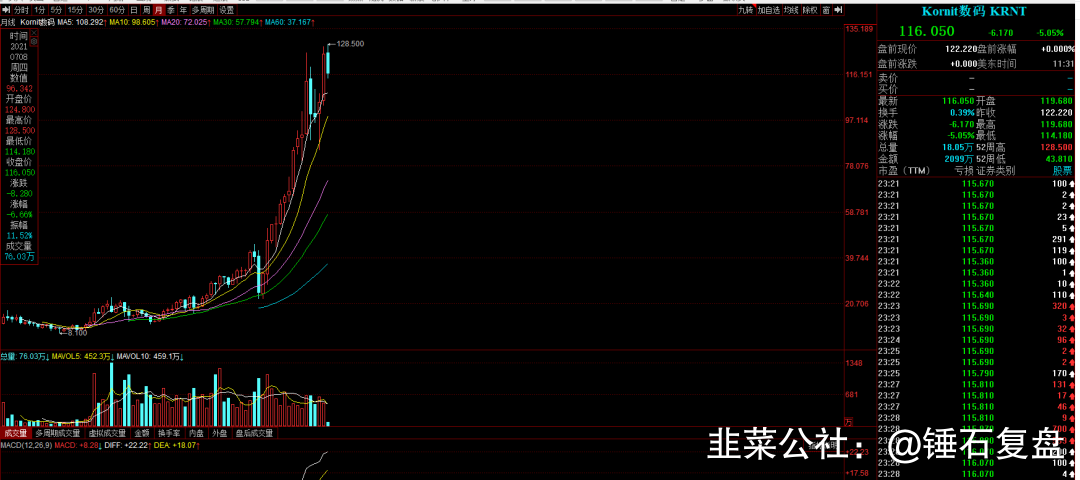

EFI没有上市,但同花顺给了一个同类可比公司 KRNT

Kornit Digital Ltd./市值:53.55亿美元=350亿

走势是这样的。

根据我的模型反馈,今天宏华数科机构类净买接近10亿,相似度参考为瑞华泰、奥普特。

按照21年3亿的净利润,公司22年合理估值约为400亿。

利益相关,持有成本170,明天考虑加仓,建议明天走出右侧图形跟随。

- 二季度同比增长才1000万,增速不高啊。平均年增速20-30%。核心设备喷头只能采购国外,每年采购额占收入比重约25%。 增速比较低,所以当前估值已经不低了。仅我一家之言,极可能说的不对,欢迎指正。00打赏回复投诉

- 1