水泥基本面有望在供需面趋稳下zou向景气回升

韭亿小目标

一路向北的小韭菜

2022-12-25 20:45:22

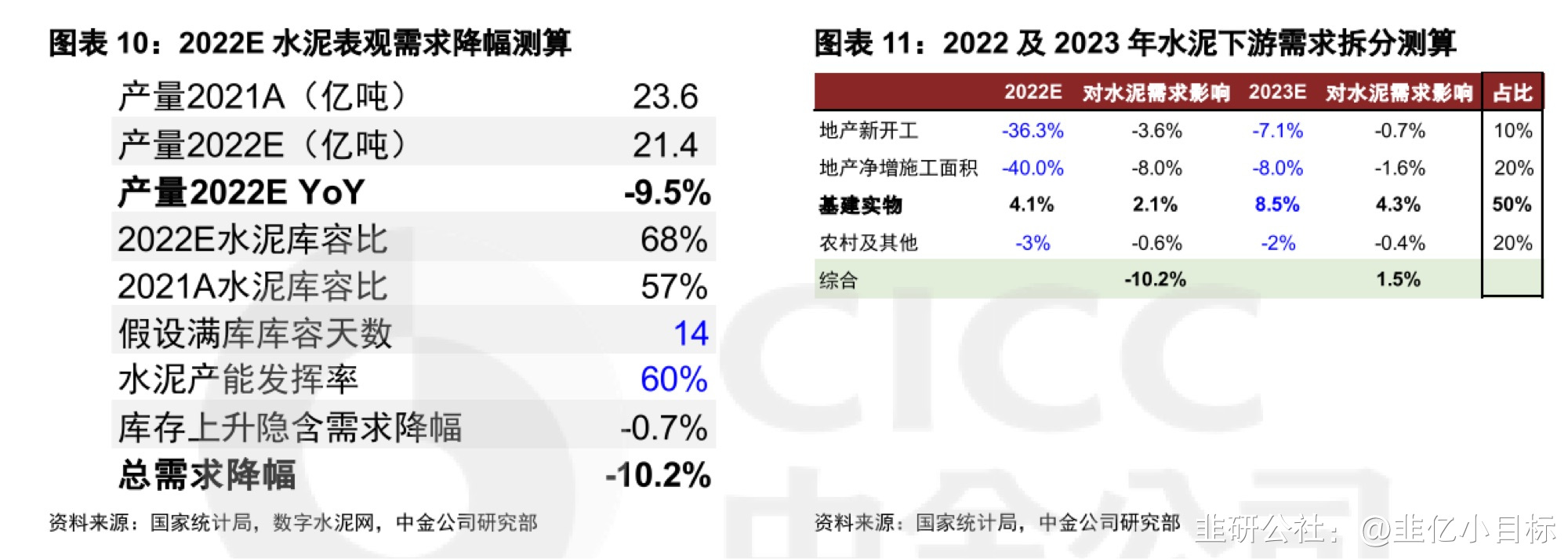

中金公司:水泥基本面有望在供需面趋稳下zou向景气回升,企业迎来营利、估值双修复的戴维斯双击机会 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】 中金公司研报中对水泥行业翻多,认为行业众多挑战即将结束,近期地产、宏观支持政策密集发出,中央经济工作会议亦定调“稳中求进”,继续支持住房改善并维护地产供给端生态,在政策性金融、基建投Zi等方面均表态积极,水泥扳块的需求预期已获得了明显提振。展望明年,行业需求有望实质性改善,供给端亦具备深化共识、加强管控的基础,行业基本面有望在供需面趋稳下zou向景气回升,企业营利有望修复。 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】中金公司 研报中对水泥行业翻多,认为 行业众多挑战即将结束,近期地产、宏观支持政策密集发出,中央经济工作会议亦定调“稳中求进”,继续支持住房改善并维护地产供给端生态,在政策性金融、基建投Zi等方面均表态积极,水泥扳块的需求预期已获得了明显提振。展望明年,行业需求有望实质性改善,供给端亦具备深化共识、加强管控的基础,行业基本面有望在供需面趋稳下zou向景气回升,企业营利有望修复。1)2022年众多挑战集聚,行业景气已深Die至谷底。2022年行业遭遇了众多不利因素:①需求超预期下行(地产需求大幅下滑,yi情扰动及Zi金缺乏导致基建项目实物工作量不足);width="623" height="222">②供给端生态劣化(企业份额诉求增强,面对萎缩的需求进行激烈的价格竞争,错峰生产实行受限);③成本端煤价高企。因而行业量、价、利均明显收缩,景气已Die入底部区间。明年需求若有望企稳回暖,正常的旺季需求和氵张价行情有望重现,价格端弹性较为可期。水泥旺季的量价绑定较深,因而一旦需求不足,企业无法大批量出货,旺季氵张价动力也将消减,今年的表现也非常典型:行业同时面临销量萎缩及提氵张乏力的双重影响,叠加成本端煤价仍在高位上行的区间,直接对吨营利造成较大压制。展望明年,若需求端有望企稳甚至回暖,在更严格的错峰以及企业间维护柿场的共识下,即使没有限电限产相关的催化,行业仍有望重新达成明显的旺季提氵张行情,价格端有望修复。>2)明年供需皆有修复空间,景气好转确定性加强。展望明年, 中金公司 认为行业供需改善、景气修复的确定性正在加强。一方面,随着地产端支持和放松政策的逐步落实,“保交楼”的有效推进,地产端的循环链路有望逐步好转、打通,明年对于水泥需求影响较大的地产新开工及施工需求降幅有望明显收窄;另一方面,今年因yi情扰动、项目Zi金不足等影响而未能落地的基建项目有望逐步在明年形成实物工作量,实际的赶工需求和水泥的旺季行情值得期待(尤其是下半年)。预期2023年水泥需求有望同比回升1-2%,需求端无需担忧继续剧烈下滑。同时,供给端来说,经历今年效益的大幅下滑,企业普遍对明年的生态修复存较大诉求,错峰生产强度及落实效果有望提升,柿场竞争有望趋于温和。3)扳块业绩弹性重新凸显,营利回暖有望推动估值修复。2018年以来,水泥行业享受了稳健需求、供给优化下的高景气周期,企业营利处在历史高位。2022年的行业景气和企业效益大幅下滑客观上重新突显了扳块潜在的业绩弹性,并提供了超Die后的估值修复机会。站在目前的时点,行业营利、估值均在历史相对低位,明年供需面改善的背景下,旺季行情的回归将同时带来量价的协同回暖,叠加成本端煤价中枢有望下行,看好扳块营利、估值双修复的戴维斯双击机会。>关注两条投Zi主线:①受益行业需求改善,具备量价弹性。②内生增长动能优秀,成长性兑现。对标明显受益行业β修复的 华新水泥 、 上峰水泥 、 海螺水泥 、华润水泥控古-H,以及产业链上的高弹性减水剂龙头 苏博特 、 垒知集团 。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

华新水泥

工分

4.71

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1