国盛证券指出,随着动力电池退役高峰将至,锂电回收行业进入爆发前夜。从产业格局来看,当前仍属于蓝海,龙头企业尚待成型,后续具备良好回收基础且已有相关布局的企业将率先受益。

1)碳中和下动力电池需求持续高增,锂电回收进入爆发前夜

(1)我国新能源汽车行业在“双碳”政策引导下进入规模化快速发展阶段,2022Q3我国新能源汽车销量渗透率已达23%。经测算,2019-2025年,我国退役动力电池装机总量预计将由0.2GWh上升至52.0GWh,6年CAGR154.4%,动力电池报废潮即将来临。

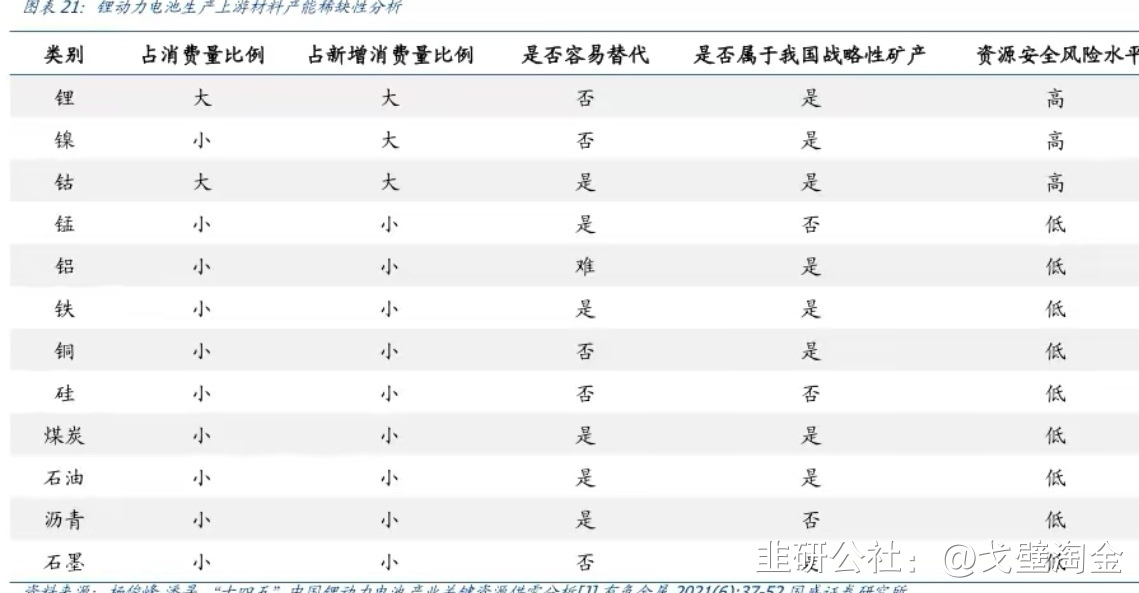

(2)锂电回收不仅符合减污降碳的政策方向,且由于我国镍、钴、锂等原生矿产资源相对稀缺,电池需求拉升下镍、钴、锂等金属价格高企,回收蕴含巨大经济价值。

2)国内再生利用已形成“湿法为主”的成熟工艺路线。

(1)一般而言,若退役动力电池在其他领域仍具备使用价值的,可先进行梯次利用,不适用或不再符合梯次利用条件的,进入再生利用环节。

(2)再生利用主要是通过火法回收、湿法回收、物理回收或生物法等技术对金属元素进行提取。目前,国外以火法冶金为主,国内则逐渐形成以“湿法为主,其他技术为补充”的工艺路线,技术上已能满足电池级要求。

3)锂电回收市场空间广阔,龙头企业尚待成型

(1)经测算,我国动力电池回收实际市场规模2022年预计约为146亿元,至2030年理论可达1406亿元,锂电回收整体市场规模2022年预计约为314亿元,至2030年理论可达2351亿元。

(2)竞争格局暂呈“小、散、乱”的局面,除88家获得工信部资质认定的“白名单”企业,中小企业数量众多,2021年中国动力电池回收企业注册量达到约2.4万家,龙头企业尚待成型。

4)渠道能力构成核心竞争力

(1)由于报废汽车来源广泛而分散,报废汽车龙头回收量仅占报废总量的4%,渠道回收能力构成行业核心壁垒,此外,随着市场扩大,自动化拆解等技术水平提升将有助于摊薄人工及固定成本、实现规模经济。

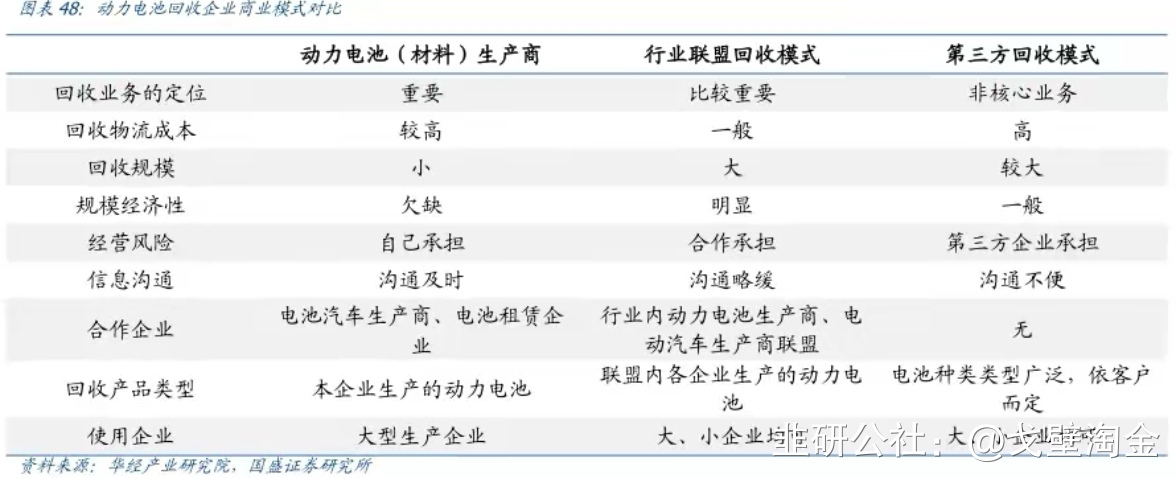

(2)考虑到渠道的重要性,以及技术互补优势,未来我国更可能形成多方合作为主的商业模式。我国动力电池回收行业目前仍存在政策法规强制性不足、发展不规范等问题,导致中小企业在废旧电池采购价格上更具优势,参考发达国家的发展经历,随着我国行业规范化,更多电池有望流入头部正规企业。

- 1