●德业股份(605117):深耕电气行业,储能+微逆双驱动

摘要:

公司成立于2000年,家电产品起家,2016年布局光伏逆变器行业,形成逆变器、热交换器和环境电器三大业务板块。受益光伏行业高景气,逆变器板块逐渐成为收入和业绩贡献中坚力量,2022前三季度贡献近80%毛利润。此外,逆变器板块中储能和微逆收入占比不断提升至61%/19%。

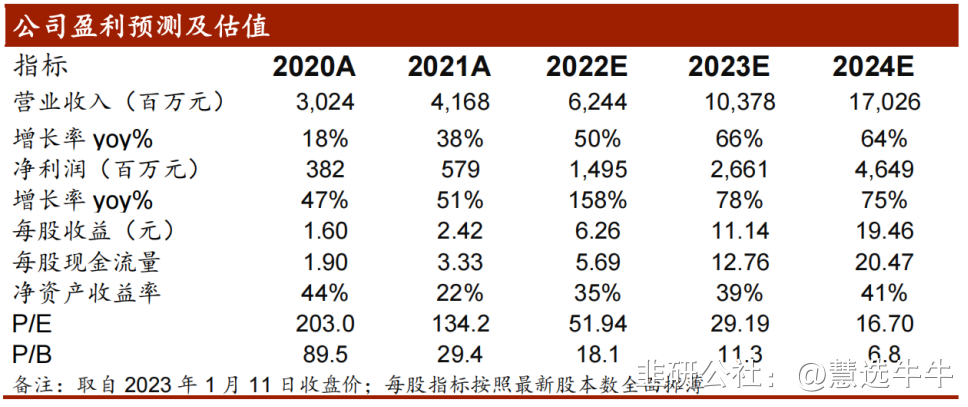

预计归母净利润15.0/26.6/46.5亿元,同增158%/78%/75%,当前股价对应PE分别为51.9/29.2/16.7倍。公司储能+微逆双轮驱动,看好未来公司区域市场开拓贡献业绩增量,首次覆盖,给予“买入”评级。

正文:

公司简介

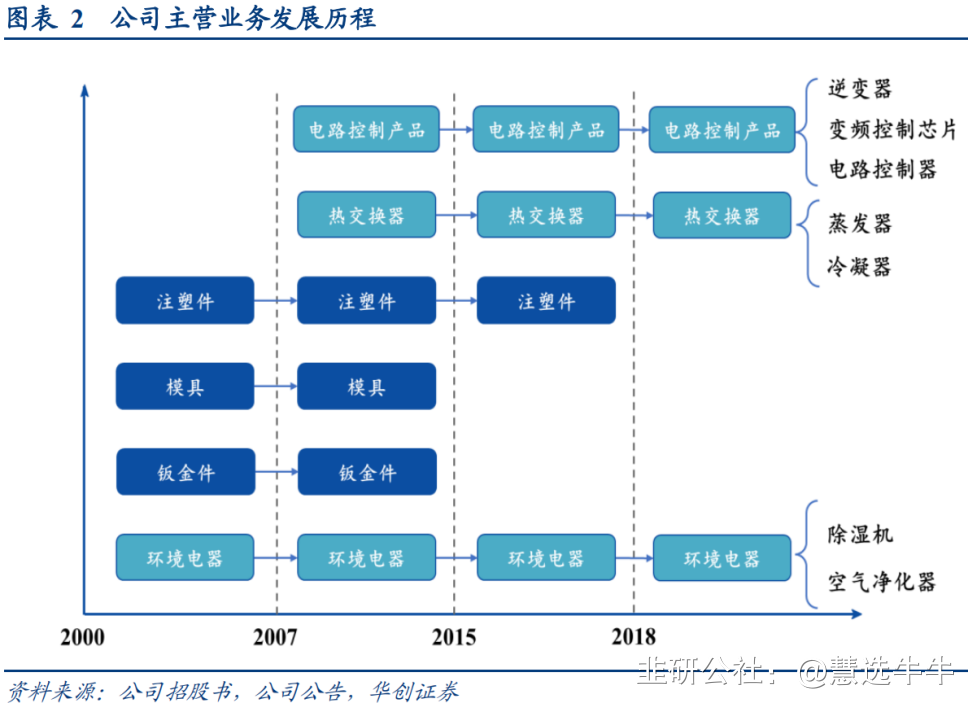

宁波德业科技股份有限公司是一家集研发、设计、生产、销售、服务为一体的大型制造型科技企业。公司成立于2000年8月,前身为宁波德业电子科技有限公司,成立之初公司主营注塑件、模具、钣金件等产品。经过多年的发展,目前公司拥有以逆变器为代表的电路控制业务、以除湿机为代表的环境电器业务、热交换器业务三大核心业务板块,产品销往全球多个国家和地区。

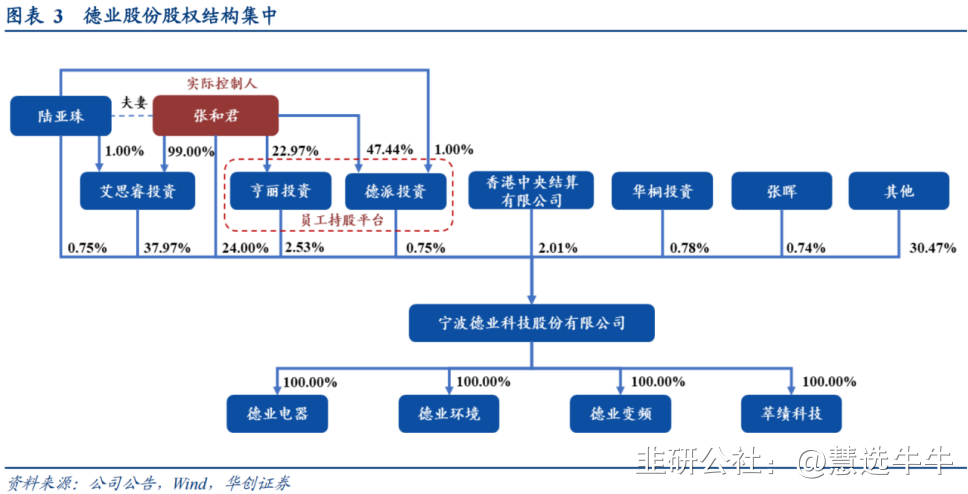

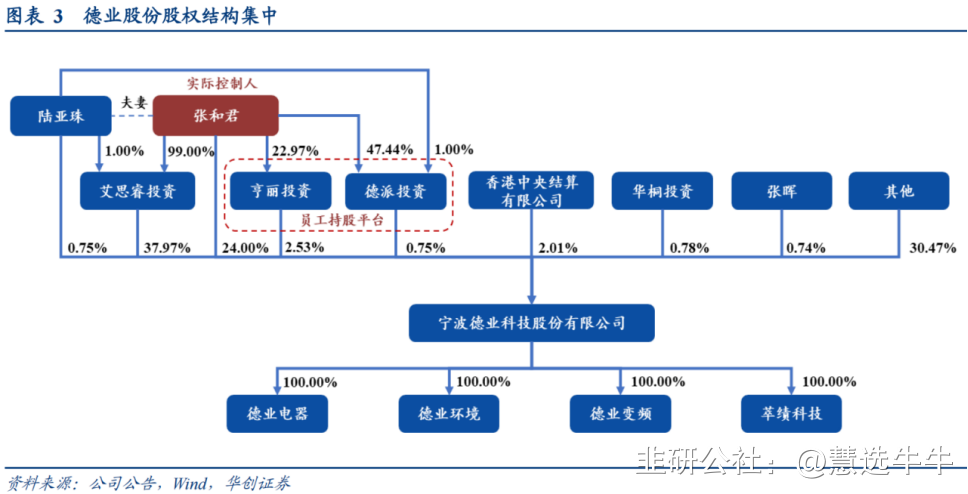

公司股权结构

行业:微逆需求高增,户储风口将至

对于微逆市场,受益于整县推进等政策驱动,分布式光伏装机加速迸发,2021年分布式光伏装机占比高达55%。同时,各国安规标准不断提升叠加微逆可解决安全隐患的优异性能,微型逆变器渗透率不断提高,预计到2025年微逆市场可达350亿元。对于户储市场,一系能源危机影响,欧洲天然气价格飙升,拉动电价持续高位运行;二系户储系统经济性优越,一定条件下IRR可达17.68%,双重作用推动欧洲终端用户安装户储系统、提高光伏自用率的意愿不断提升,据测算,2025年全球户储新增装机规模为73.6GW/169.2GWh,2021-2025年CAGR高达150%(GWh口径)。

公司:储能+微逆增量驱动,全球化布局+国产导入促成长。

1)储能逆变器:低压储能逆变器产品安全性高、并离网切换时间短且支持柴油机充电,同时户用高压和小型工商业系统持续推出将适应更多市场需求。公司发掘第三世界国家断电离网需求,目前南非市场占比36%,同时开始进攻欧美高热市场,不断完善渠道和产品布局,出货不断放量,预计23年出货翻倍增长。

2)微型逆变器:产品功率覆盖范围广,一拖八产品后续推出将进一步丰富产品矩阵。选择与龙头Enphase错位竞争策略,凭借价格优势、主打一拖四产品打开巴西市场,目前巴西市场占比达77%,在当地市占率已超国内友商。预计后续随着欧美市场导入,未来出货翻倍,进一步贡献业绩增量。

3)供应链管理:公司较早开启国产IGBT替代,积极与新洁能、斯达半导等国内厂商合作,导入比例提升至50%,处于业内较高水平,进一步保障供应稳定并提高成本控制能力。

4)此外,公司坚持扩产布局,新募投项目拟于2024年建成投产,贡献逆变器产能28.5GW。

传统业务稳健发展,细分赛道优势明显

1)热交换器业务:公司深度绑定龙头美的,与美的空调业务共同成长,但2022年以来,受到疫情与成本高涨的双重压力,以及厂区搬迁等因素的影响,热交换器业绩有所下滑。空调行业需求韧性长期存在,预计公司热交换器业务仍将贡献稳定业绩。

2)除湿机业务:相较欧美等发达国家,我国除湿机渗透率处于降低水平,随着生活水平的提高、消费观念的转变,国内除湿机市场有望迎来高速成长,叠加海外需求的增长,公司产品性能优异,市占率领先,除湿机业务有望实现稳健发展。

盈利预测及投资建议

预计归母净利润15.0/26.6/46.5亿元,同增158%/78%/75%,当前股价对应PE分别为51.9/29.2/16.7倍。公司储能+微逆双轮驱动,看好未来公司区域市场开拓贡献业绩增量,首次覆盖,给予“买入”评级。

最新盈利预测明细如下

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;目标价位为495.78;

来源:

中泰证券-德业股份(605117)-《逆变器黑马,储能+微逆双驱动》。2023-1-12;

华创证券-德业股份(605117)-《深度研究报告:光伏储能齐驱并进,逆变器新秀乘势而起》。2022-12-1;