聚石化学:PS最低的科创板新材料公司,市值有百亿潜力,5倍空间!

Hideonbush

2023-03-08 22:11:34

1、收入高增长,利润短期承压,有望迎来修复。

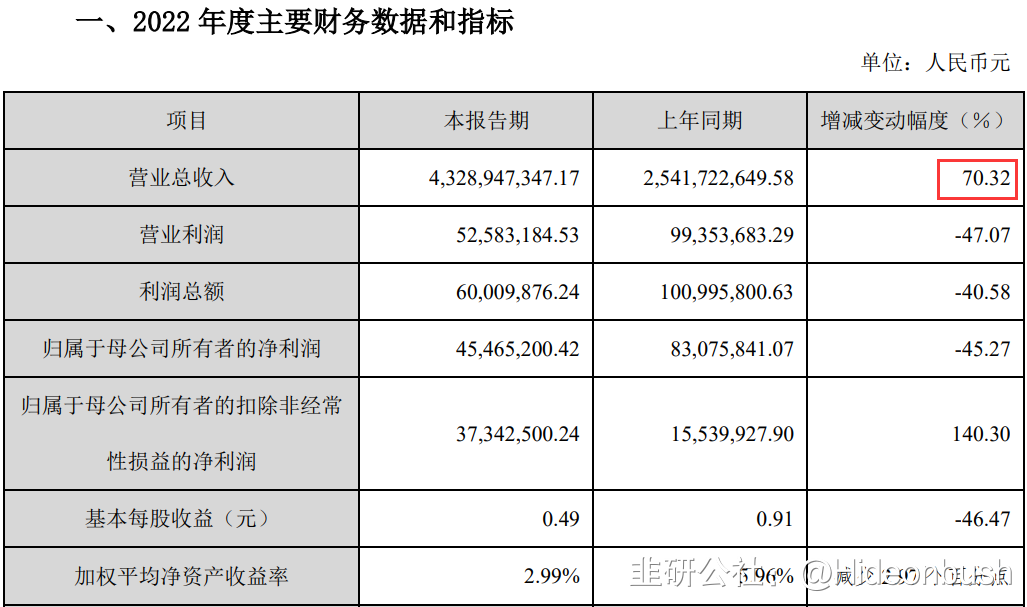

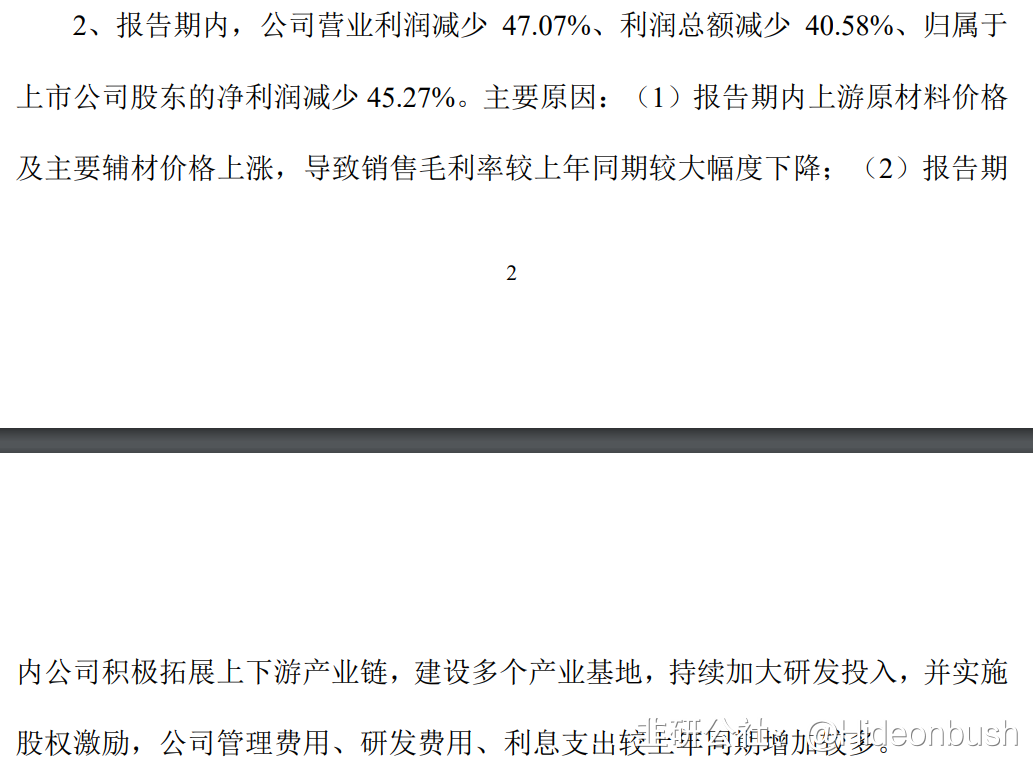

公司发布22年业绩快报,实现收入43亿,同比+70%;实现净利4500万,同比-45%,主要原因系原材料、海运费等价格上涨,以及众多新项目投建费用较高等。公司传统主业上游主要由PP、PS、PE等构成,与油价正相关。目前原油和海运价格已经回落,随着项目逐渐投产,公司利润率有望迎来修复。

2、股权激励+实控人认购定增,彰显公司坚定信心。

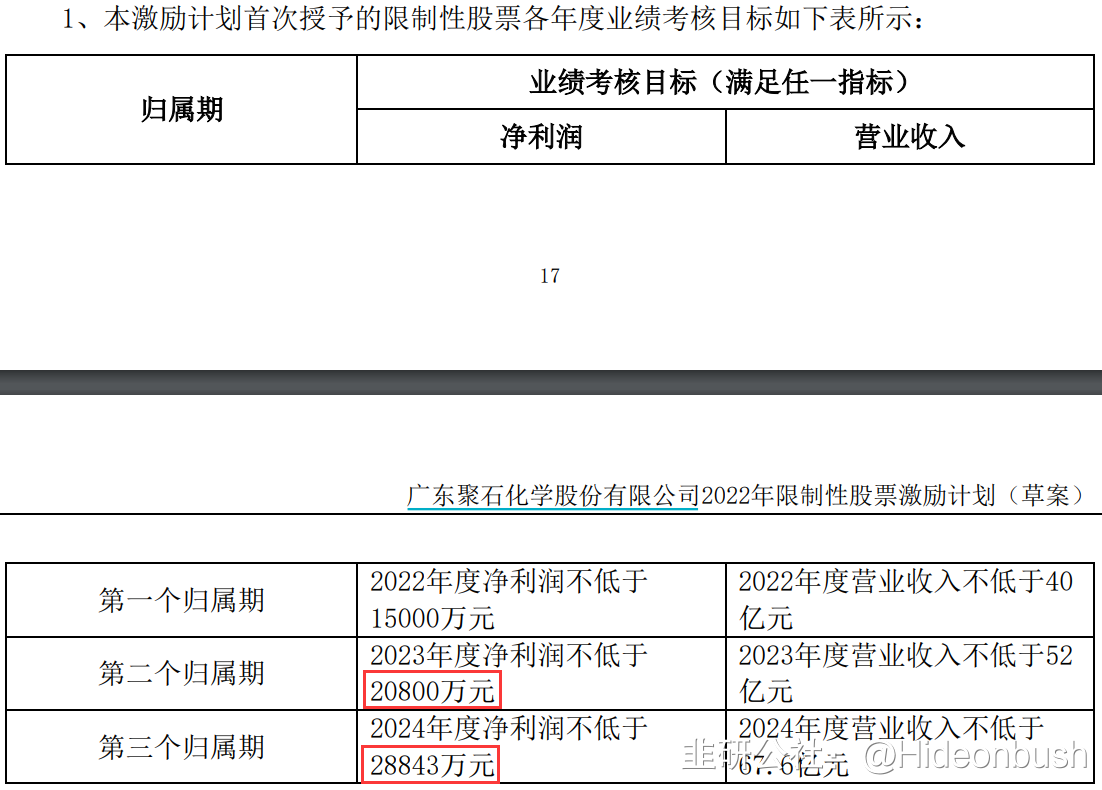

(1)根据公告,22年9月公司授予限制性股票,其中23-24年利润目标为2.08亿、2.88亿。

(2)22年12月披露定增预案,拟募集资金不超过3亿元,由共同实际控制人陈钢、杨正高全额认购。

3、新业务布局:循环可降解+钙钛矿,为未来增长注入动力。

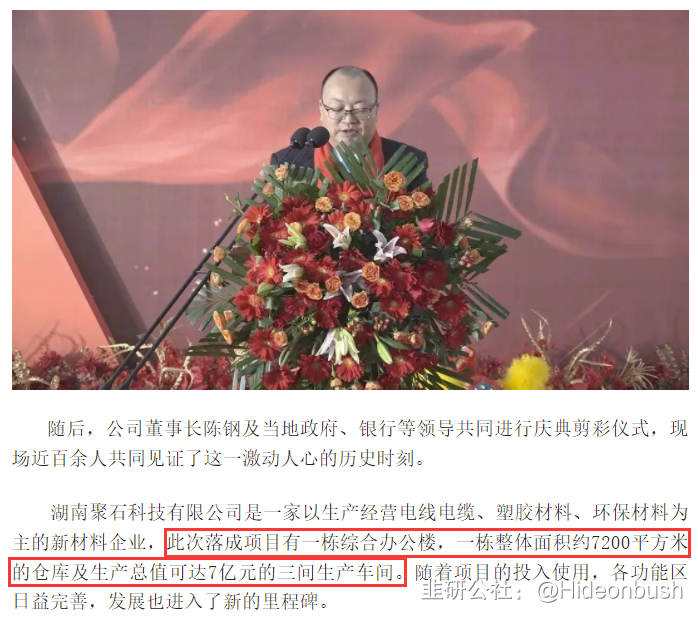

(1)循环可降解:根据公众号,2月17日,湖北聚石开业,总投资10亿元的新材料循环产业园项目第一期已完工,新增EPP年产能近万吨;2月15日,湖南聚石开业,建成年产值7亿的3间塑胶、环保材料生产车间。公司近几年投建项目较多,预计未来有更多产能落地。

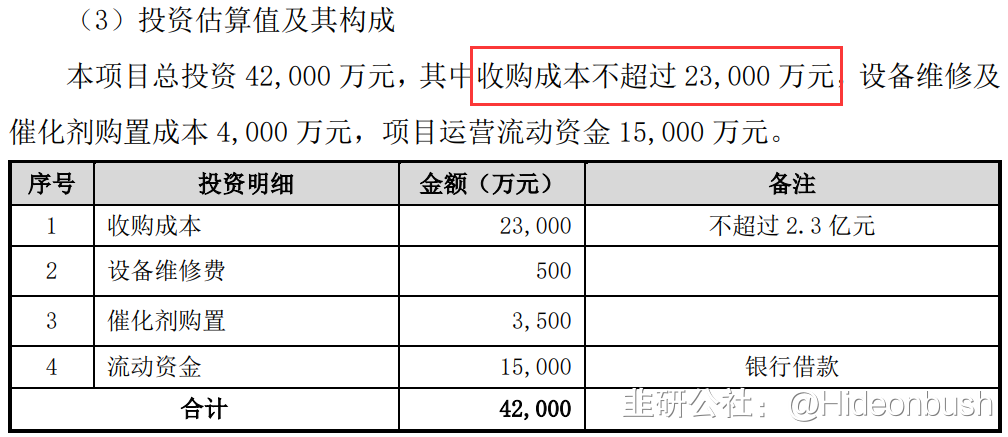

4、拟参与海德化工的破产重组,有望实现一二级价差套利。

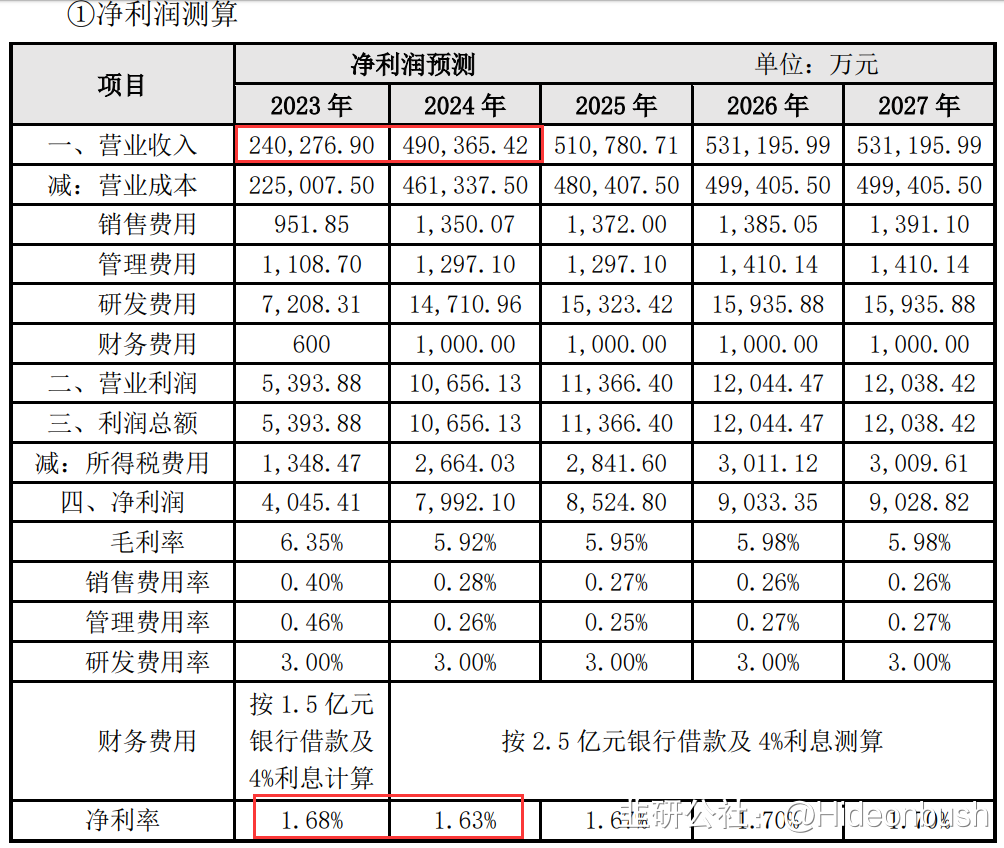

根据公告,公司拟参与海德化工的破产重组,以不超过2.3亿元清偿所有债务,获得100%股权。海德现有年产20万吨烷基化装置、10万吨MTBE装置、40万吨烷芳烃构化装置。根据《回复函》测算,23/24年预计实现收入24/49亿,净利率1.7%。并表后,有望增厚约4100/8300万利润,亦有助于公司收入突破百亿量级。

综合来看,未来1-2年内,公司收入有望高增,达到百亿级别。不考虑新材料业务的高盈利性,保守假设净利率5%,有望实现5亿往上利润。加上钙钛矿的期权,市值有百亿潜力!

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

聚石化学

工分

0.60

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据