半导体检测新股茂莱光学上市引发市场关注,这里普及一家半导体测试设备龙头——长川科技。

长川科技是我国集成电路测试设备龙头。公司主营产品包括测试机、分选机、探针台、 AOI 设备,产品主要应用于芯片设计验证、晶圆制造检测及成品测试。公司注重研发创新,截至 2022 年 11 月,已拥有海内外授权专利 500 项,其中发明专利 300 项,积累了深厚的技术储备。从业务体量看,2021 年长川科技凭借

2.4 亿美元的营收,成为全球第六大、中国第一大半导体测试设备企业。

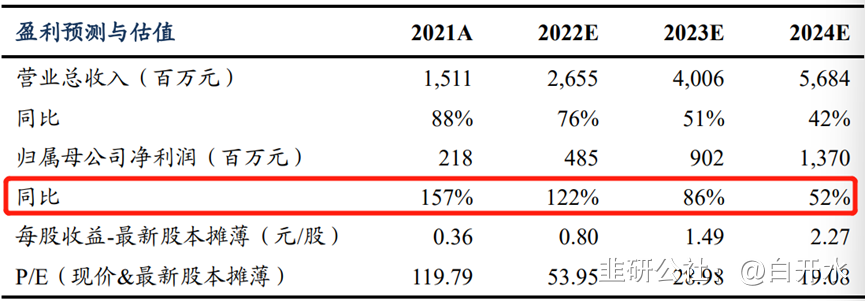

公司公布 2022 年业绩预告:预计 2022 年全年实现净利润 4.5-5.2 亿元,同比增长 106.20%-138.27%,预计实现扣非后净利润 3.85-4.55 亿元,其中研发费用大幅增加。

核心观点:行业景气拐点渐近叠加新品放量,2023 公司业绩将延续高增长

一方面,半导体行业经历长达一年多的下行周期,预计 2023Q2/Q3 行业开始迎来景气复苏,2023 年公司模拟测试机、重力式和平移式分选机等需求有望迎来反转;另一方面,新品数字测试机有望延续高速增长态势。此外,三温分选机、探针台等新品持续快速放量,我们预计 2023 年公司收入端有望延续高速增长。

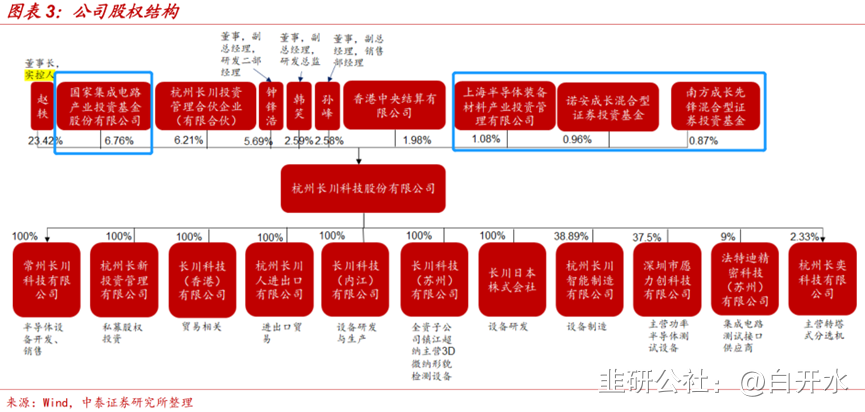

公司第二大股东为国家集成电路产业投资基金,持股比例为 6.76%,实控人赵轶先生曾于 1997-2007 年担任杭州士兰微 电子股份有限公司生产总监,技术研发背景出身,拥有多年一线研发经 验,曾主持多项重大科技项目,是公司已获授权的 4 项发明专利、16 项 实用新型专利的主要发明人,目前仍为公司核心技术人员。

公司实行的股权激励计划绑定了核心团队人员,有利于公司激发团队积极性。,管理团队持股有利于减少代理问题,保证利益一致,有效激发管理团队积极性。

(二)

营收、利润高增,费用率显著下降

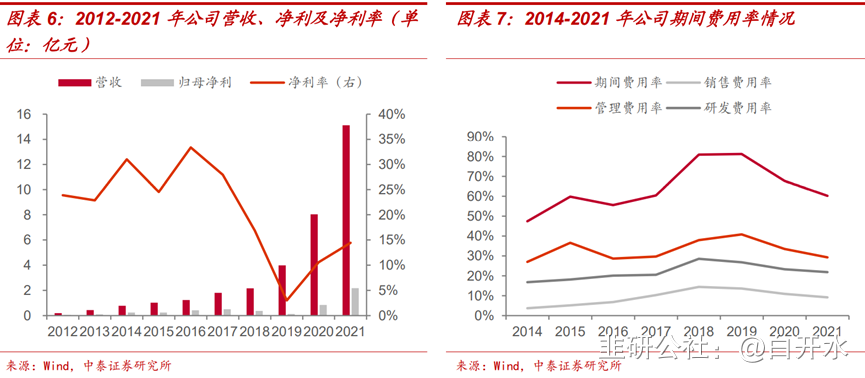

2012-2021 年公司营收从 0.2 亿 元增长至 15.1 亿元,CAGR 高达 62%;同期公司归母净利从 0.05 亿元增长至 2.2 亿 元,CAGR

高达 53%。

2019 年后,期间费用率下降。2019 年公司期间费用率为 81%,至 2021 年下降至 60%,降幅显著。其中,销售费用率从 2019 年的 14%下降至 2021 年的 9%,管理费用率从 2019 年的 41%下降至 29%,研发费用率同期从 27%降至 22%。公司营收、净利迎来快速释放,带动费用占比的下降。

(三)

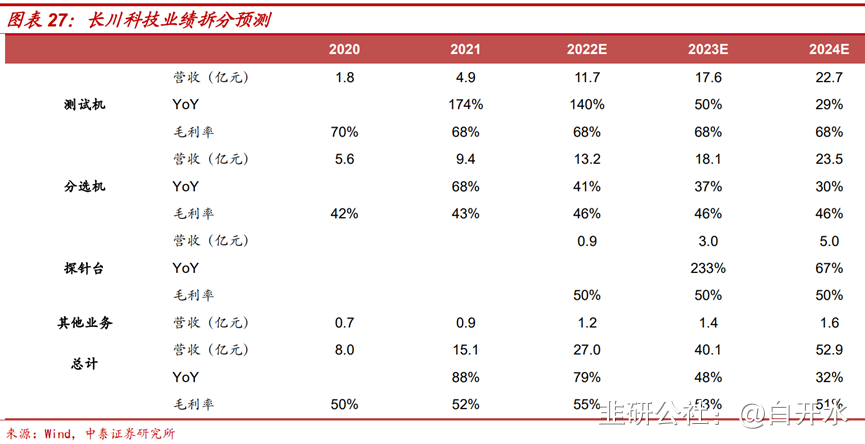

高端测试机和三温式分选机为收入增长注入动力

2022年是公司高端测试机开始大规模放量的年份,考虑到下游大客户的订单增长,预计D9000系列将成为公司 2023、2024 年测试机的主要收入来源。分选机方面,国内芯片设计业者开始逐步从以消费电子为主的芯片市场切入汽车电子,考虑到汽车电子对于验证和测试项目更多,分选机需要加装三温模块以模拟芯片在不同环境下的运行状态。预计三温式机型将成为分选机的主要收入贡献,同时加装三温模块的分选机相比传统机型将具有更高 售价和更高毛利。

(四)

发行股份购买资产获批,有望注入转塔式分选机优质资产

1月3日,公司发行股份购买资产获得证监会批准。标的资产EXIS 核心产品主要为转塔式分选机,在转塔式分选机细分领域积累了丰富的经验。公司预计标的公司资产及业务将并入上市公司,有助于上市公司丰富产品类型,实现重力式分选机、平移式分选机、转塔式分选机的产品全覆盖,同时通过上市公司与 EXIS 在销售渠道、研发技术等方面的协同效应,提升公司的盈利能力与可持续发展能力。

(五)

国产数模混合产线迎建设高峰,公司数字测试机国内独树一帜

从Fab端看,汽车电子、新能源需求爆发,带动对模拟、数模混合、功率半导体的需求。在此大背景下,国产厂商开启数模混合类芯片的扩产步伐。从封测端看,测试机下游的模拟、功率/碳化硅厂商仍处于密集扩产期。从公司自身看,公司模拟测试机较同行产品在主要性能 参数上相当,具备抢抓国产化机遇的实力。在数字测试领域,公司 D9000 数字测试机 技术已经达到国外主流级别,在定位和性能参数上对标泰瑞达

Flex 测试平台。数字测试相关的存储、复杂 SoC 测试市场高达 26.6 亿美元,是模拟类测试市场的 4.2 倍。公司依托国内领先的数字测试产品和大客户战略,有望打开广阔的存储/SoC 测试空间。

(六)

分选机/探针台国产替代空间广,公司产品完善有望充分受益

(1)分选机业务。2021年全球分选机市场规模约 13.6 亿美元,且该市场由海外巨头垄断,国产厂商份额较低、替代空间大。公司通过“内生+外延”逐步完善分选机产品矩阵,一方面公司自主开发出重力式、平移式分选机,以及高端的三温分选机,另一方面公司计划收购长奕科技,涉足后者主营的塔式分选机领域。(3)AOI 业务。2019 年公司收购新加坡 STI,涉足自动化半导体光学检测设备(AOI)领域。通过对 STI 的整合,公司业务范围从后 道环节的测试机+分选机,进入到前道光学性能检测环节。此外,借助 STI 优质的客户资源,公司有望进一步开拓测试机/分选机的中高端市场。(3)探针台业务。全球探针台市场空间有望达 8.6 亿美元,日系厂商占据垄断地位,公司是国内为数不多开发出系列探针台产品的厂商,且第二代产品的关键技术已完成攻关,并形成在手订单,未来有望进一步放量。

(七)

测试机市场广阔,国产厂商成长潜力巨大

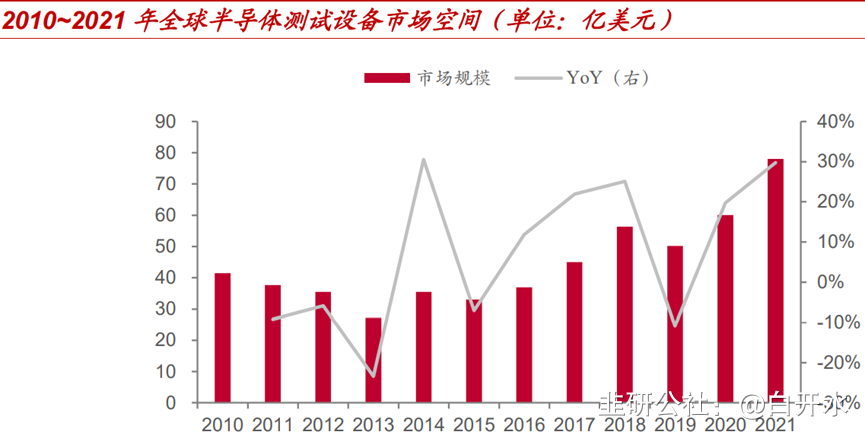

全球半导体测试设备市场空间 2021 年在 78 亿美金规模。半导体测试设备市场规模的变化,呈现下游长期需求增长+中短期周期景气波动影响叠加的特征。据 SEMI,2010 年全球半导体测试设备市场为 41.5 亿美元,至 2021 年增长至 78 亿美金,2010-2021

年 CAGR为5.9%——长期的复合增速为正,体现了半导体行业的长期成长。另一方面,2013、2015、2019 年行业市场规模较前后两年有所减少,则体现出了周期波动的特征。2019 年为上一轮半导体周期的谷底期,全球半导体测试设备市场同比减少 11%至 50.2 亿美元,此后随着景气复苏,一路上行至 2021 年的 78 亿美金。

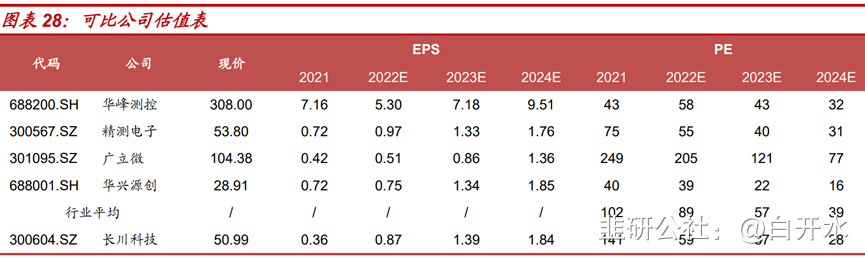

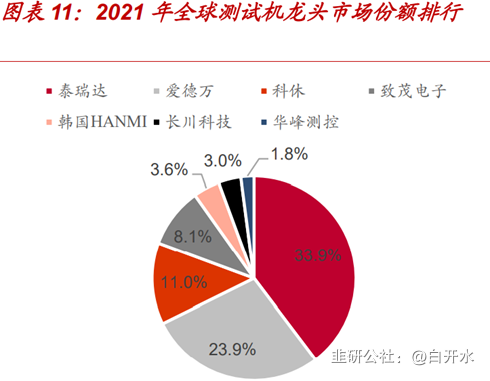

从竞争格局看,国产长川科技、华峰测控居全球 Top7。国产厂商长川科技全球份额为 3.0%,华峰测控份额为 1.8%, 分别居全球第六、第七位。

从制造端看,2022、2023年两年仍处于模拟混合产线建设高峰期。以汽车电子、新能 源为代表的需求在 2020 年前后兴起,带动对模拟、数模混合、功率半导体的需求。在此大背景下,国产 IDM 厂商、晶圆代工厂商开启扩产步伐。长川科技 D9000 率先抢占国内 SoC 测试市场,未来有望充分放量。

参考研报:

20230120-东吴证券-长川科技:数字测试机放量对冲行业下行压力,业绩实现高速增长

20230120-中泰证券-长川科技(300604.SZ):2022年业绩亮眼,模拟+数字驱动23年高增

20230120-华创证券-长川科技(300604):业绩符合预期,2023年有望延续高增势头

20221213-中泰证券-长川科技:国产测试机龙头,内生+外延铸就高成长