先进封装带来国产 IC 载板配套黄金机遇:自 2019 年 5 月份美国政府对 中国科技公司实施制裁以来,国内手机、服务器等先进制程芯片逐步被断供, 中国大陆厂商被迫走上芯片自制之路。国产芯片制造技术落后国际先进制程 约 3-4 代,此时先进封装有望助力国内芯片制造弯道超车。Chiplet、2.5D/3D 等先进封装刺激 IC 载板需求爆发,国产载板厂商有望成为国产芯片制程提升 的重要参与者。

❖ ChatGPT 等 AI 技术应用带动芯片算力及 GPU 需求大幅提升,利好相 关配套的 ABF 载板:GPT-3.5 在训练中使用了微软专门建设的 AI 计算系统, 由 1 万个英伟达 V100 GPU 组成的高性能网络集群。随着 AI 技术相关应用的 逐步商业化,将对算力需求带来新的增量。长久来看,美国对中国高端 GPU 的禁售,利好国产 GPU 及 AI 芯片的发展,同步带动国内载板厂完成国产替代。

IC 载板即封装基板,随着高端封装技术的不断进步而发展,是封装环节中的重要 材料。封装环节位于半导体制造的后道工序,通过封装工序引出晶粒 I/O 焊盘上 的电子信号,并制作引脚/焊球,实现电气互连并测试芯片是否能正常工作。封装 基板主要起到两个作用,一是为芯片提供支撑保护,增强芯片的散热能力;二是 帮助上层芯片与下层电路板进行电气与物理连接,实现功率分配、信号分配,沟 通芯片内部与外部电路等功能。

IC 载板作为先进封装中不可或缺的材料,未来发展潜力巨大。受益于半导体市场 的高景气度,近年来 IC 载板市场规模发展迅速。IC 载板即封装基板是封装环节 的主要成本,在低端封装中占成本的 30%以上,在高端封装中可占成本的 70%。 在整个 PCB 行业的细分领域中,近几年封装基板产品是增长速度最快的一类。据 Prismark 统计数据显示,2021 年全球封装基板市场规模达到 141.98 亿美元,实现 同比增长 39.4%, 2022 年预计全球 PCB 增长率为 2.9%,而封装基板市场增长约 23%。据 Prismark 预测,2023 年全球 PCB 市场将下降 2%,而封装基板市场可能 会实现平缓增长。

先进封装技术中,Chiplet 成为我国芯片国产化的必经之路,带动国内封装基板发 展。由于中美摩擦加剧,一旦中国芯片厂商的芯片算力发展到一定阶段就会被列 入未经核实名单,限制国内厂商的半导体设备与技术。国内先进制程受到极大限 制,Chiplet 技术能够绕道提升芯片性能,是我国芯片国产替代的必经之路。Chiplet 技术是将芯片拆分成多个小芯片,并运用先进封装技术重组成一个完整的系统。 Chiplet 技术提升了不同部件的协同效应,增加传输速度与效率。并且由于在缺陷 概率一定的情况下,裸芯面积越小,剔除的部分也越小,整体良率就越高,Chiplet技术可以很好地提升芯片良率,降低成本。

按照基板材料来分类,IC 载板可分为刚性载板、柔性载板、陶瓷载板三类,其中以 BT 树脂和 ABF 膜制成的 BT 载板和 ABF 载板应用最为广泛。BT 基板具有高 玻璃化稳定、优秀的介电性能、低热膨胀率、良好的力学特征等性能,主要应用 于存储,射频类芯片与 LED 散热基板中。ABF 载板基材为 ABF 膜,ABF 膜由日 本味之素集团研发并垄断,其具有高耐用性、低膨胀性、易于加工等特征。ABF 载板相比于 BT 载板能做到更细线路、更小线宽,被广泛应用于 CPU、GPU 等高算力芯片中。

ABF 载板:高算力芯片与服务器推动发展,ABF 载板供不应求

ABF 载板市场处于供不应求状态,下游新兴领域为 ABF 带来新一轮高景气度。 2010 年之后,由于计算机、笔记本电脑出货量逐步下滑,ABF 载板逐渐需求不振, 因此厂商一直没有加大投资扩张产能。而 2018 年以来,电脑需求有所回升,同时 受惠于 5G、AI 芯片等新兴领域带来的高算力芯片需求,使 ABF 载板景气度大幅 上涨,需求迅速飙升,呈现出供不应求的趋势。ABF 载板价格在 2020 年下半年 上涨了 30%-50%,2021 年上涨了 15%。

在下游领域方面,立鼎产业研究院预计 2023 年 ABF 载板主要应用于 PC 领域,占 比 47%,服务器与交换机总计占比 25%,AI 芯片和 5G 基站分别占比 10%,7%。2019 年以来,PC 市场开始回暖,出货量有所回升。自 2010 年之后,PC 市场出货量始 终保持稳定状态。而 2020-2021 年由于全球疫情的原因,远程办公、网课的需求 使 PC 市场迎来了一波换机潮。全球 PC 出货量在 2020 年同比增长 16.09%,2021 年同比增长 15.18%,达到 3.49 亿台,2022 年由于短期需求爆发逐渐结束,出货 量同比有所降低但仍然高于疫情之前,达到 2.92 亿台。

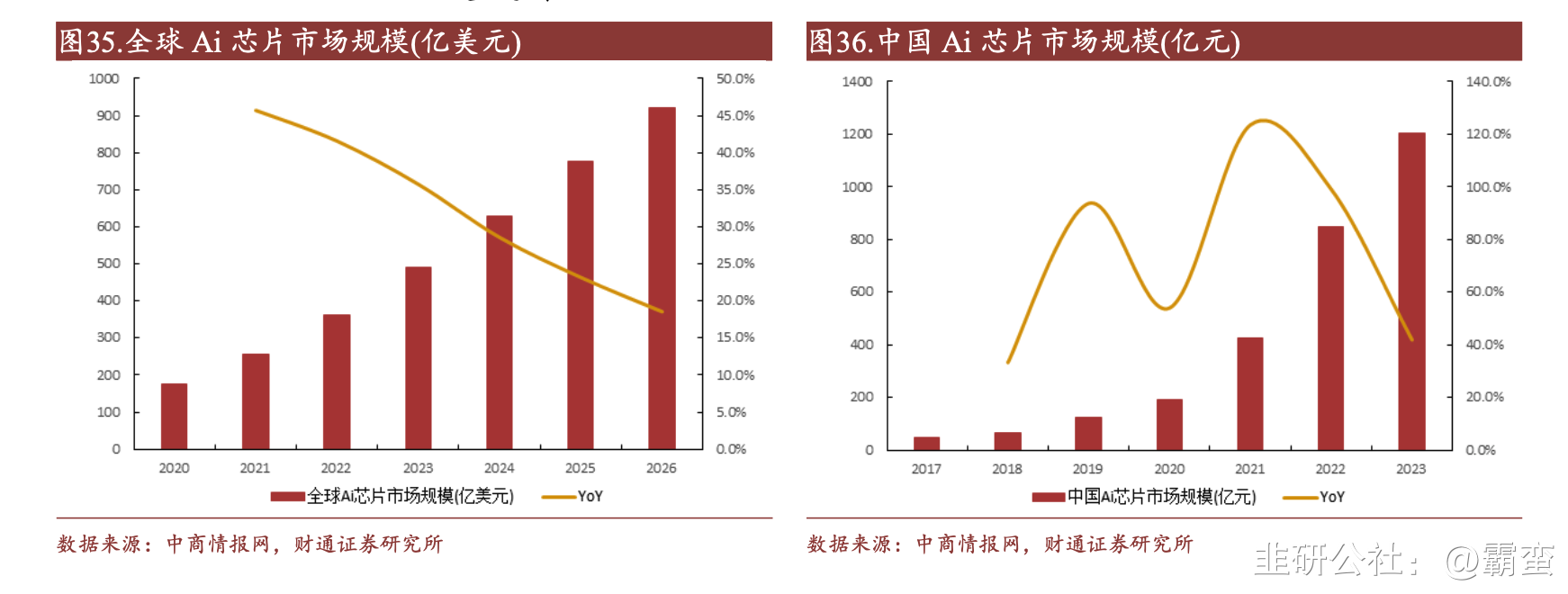

AI 芯片指专门用于处理计算任务的模块,针对人工智能算法进行特殊加速设计。 随着 AI 技术的不断发展,AI 芯片市场规模迅速上升。由于深度学习模型与推荐 式系统模型复杂度不断提升,对于芯片算力的要求也越来越高,促进了 AI 芯片高 速发展。据中商情报网数据显示,全球 AI 芯片市场规模在 2021 年达到了 255 亿 美元,预计 2026 年市场规模达到 920 亿美元,平均年复合增长率 29.3%。2021年我国 AI 芯片市场规模达到 427 亿元,同比增长 124%,预计 2023 年市场规模有望达到 1206 亿元。

人工智能聊天机器人 ChatGPT 的推出,标志着 AI 技术应用的一次飞跃,对芯片 算力以及高端 GPU 需求大幅上升。2022 年 11 月 30 日,美国人工智能公司 Open AI 开放 ChatGPT 程序。ChatGPT 使用 Transformer 神经网络架构并通过连接语言 库训练模型,拥有语言理解和文本生成能力,可以与用户聊天,也可以进行翻译、 撰写代码、文案等工作。ChatGPT 的推出代表了 AI 技术应用的一次飞跃,产生了 巨大的经济效应,引发人们热议。而作为一种智能对话 AI 产品,ChatGPT 参数量 达到 1750 亿,模拟训练,存储知识需要大量的算力支持。瑞银分析师提到从算力 来看 ChatGPT 已导入至少一万颗英伟达高端 GPU。互联网巨头阿里、百度等公司 也在研发类 ChatGPT 应用,ChatGPT 将推动 AI 技术迅速发展,大幅提升高端 GPU 的需求。

行业集中度高,供给端国产替代为必经之路

算力需求。疫情带来了线上办公、网课等需求,数字经济得到了大力发展,全球 服务器出货量大增。根据 IDC 数据显示,自 2019 年以来,全球服务器出货量始 终保持增长态势,2020 年出货量达到 1220 万台,同比增长 3.92%,2021 年出货 量达到 1353.9 万台,同比增长 11%。预计 2022 年服务器出货量有望达到 1423 万 台,同比增长 5.1%,增速有所下滑。一台服务器中主芯片对于高端 ABF 载板的 需求为两颗,全球服务器市场约有 2700 万颗需求,一颗高端 ABF 载板的市场价 约为 90 美金,因此全球服务器用 ABF 载板的市场规模在 25 亿美金左右。受益于 我国政策对于 5G、大数据中心等新兴领域的大力支持,中国服务器市场需求旺盛, 2021 年中国服务器出货量达到 391.1 万台,同比增长 11.7%,服务器出货量占全 球的 28.89%

2.4 行业集中度高,供给端国产替代为必经之路

IC 载板市场主要由日本、韩国、中国台湾厂商所垄断,中国大陆起步较晚,仍处 于投入发展阶段。IC 载板行业具有研发投入高、研发周期长的特点,在核心参数 上要求更严格,行业的技术壁垒与客户壁垒较高,行业内竞争者较少。根据Prismark 的统计数据显示,2019 年全球封装基板行业产能约 80%份额归属于日本、 韩国、中国台湾等地区,仅有 16%产能分布在中国大陆,其中 4%为内资属性。 封装基板行业门槛高,产能集中。全球前十大厂商已经基本锁定,2020 年前三大 封装基板企业为欣兴电子,日本揖斐电,以及韩国三星电机,市场份额分别为 15%, 11%,10%,行业的 CR10 达到 83%。

针对目前 ABF 载板的供给不足,中国大陆厂商纷纷加大投资,抓住机会抢占全 球封装基板市场份额,加快国产替代进程。目前有兴森科技、珠海越亚做ABF载板成品、华正新材、南亚新材做上游最关键且被卡脖子的ABF膜层材料。

南亚新材参股兴南科技布局 FCBGA 膜材,进军高端半导体材料。兴南科技成 立于 2007 年,主要从事高密度 IC 封装基板(如 FCBGA、FCPGA 基板、 Embedding 器件嵌埋基板)上进行积层(Build-Up)的膜层产品业 务,是高端半导体的重要支撑材料。通过股权转让后,兴南科技持 股情况为公司持有 20%股权、公司高管包欣洋持有 45%、公司非关联 方汇越投资持有 35%,即本次股权事项完成后兴南科技将成为公司 的参股公司。不过值得注意的是,股权转让后兴南科技第一大股东 包欣洋为公司总经理,我们认为该股权转让事项最终将使得兴南科 技与公司发展方向保持协同,有望打开公司进军高端半导体材料领 域的上升通道。

完善封装基板材料 布局,有望成为国内领军者。公司是专注于高端 产品研发的国内优质覆铜板供应商,是陆资中高速板全系列最早通 过华为认证的覆铜板厂商,高端突破已有先例。封装基板用覆铜板 是 CCL 行业中最高端的产品品类,针对这一市场,公司前期已公告 投资年产 120 万平方米 IC 载板材料智能工厂,本次参股兴南科技继 续完善产品布局,使得公司在技术和产能层面都做好了进军 BT 类和 ABF 类基板市场的准备,未来将专注于开展客户配套研发工作,有 望成为高端半导体材料的国内领军者。

在南亚新材昨天的年报和今天刚发布的回复函中更是有不少干货。

三大领域的看点:

1、光通信的800G光模块材料,高端材料(今年开始放量)。2、车规77赫兹毫米波雷达材料。3、CPU和GPU的fcbga载板abf材料国产突破(二季度量产、abf被日本味之素垄断,fcbga载板是CPU、GPU必须的,今年会进入国产高端服务器)

综上所述,很值得长线。不亚于剑桥科技CPO模块的机会。

- 1