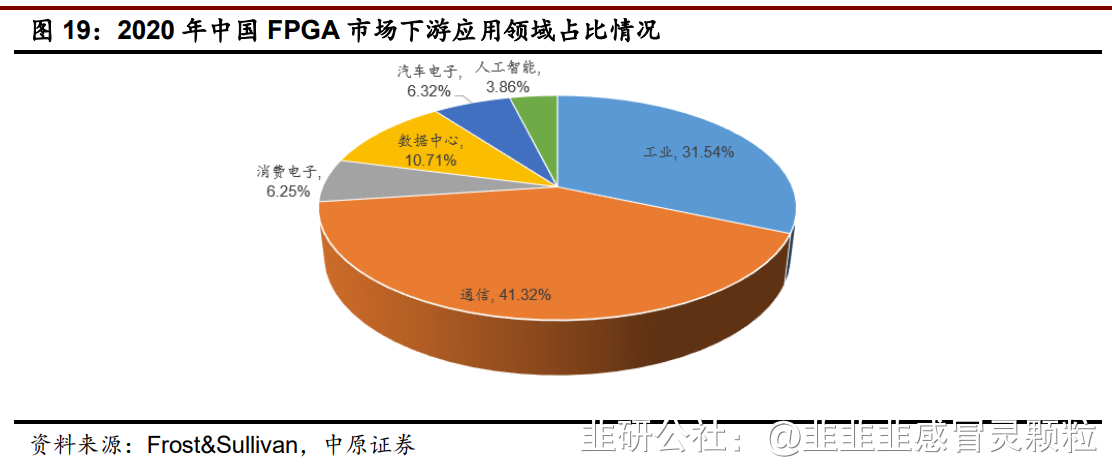

FPGA市场空间广阔,FPGA软硬件生态系统建立极高的行业壁垒。 根据 Frost&Sullivan 的数据,预计全球 FPGA 市场规模将从 2021 年的 68.6 亿美元增长至 2025 年的 125.8 亿美元,年均复合增长率 约为 16.4%;中国 FPGA 市场 2020 年的市场规模约 150.3 亿元, 预计 2025 年中国 FPGA 市场规模将达到 332.2 亿元,复合增速为 17.2%。FPGA 需要由 FPGA 芯片、EDA 软件及 IP 方案组成的软 硬件生态系统共同支撑实现功能,逻辑容量、制程、SerDes 速率 等关键指标体现 FPGA 硬件技术水平,FPGA EDA 软件工具非常 复杂,FPGA 软硬件生态系统建立了极高的行业壁垒。

安路科技为国内 FPGA 领导者,先发优势明显。根据 Frost&Sullivan 的数据,以出货量口径统计,2019 年公司 FPGA 芯片在中国市场 排名第四,在国产品牌中排名第一。安路科技中低端 FPGA 产品已 可对标海外龙头厂商,并在高端产品领域不断追赶,公司完善的产 品矩阵获得客户认可,且拥有国内少数全流程自主开发的 FPGA 专用软件。安路科技在国内厂商中先发优势明显,由于 FPGA 软硬 件生态体系建立的极高的行业壁垒和用户粘性,未来有望在国内厂 商中继续保持优势,成为中国 FPGA 领域的 Xilinx 和 Intel。

安路科技不断拓展产品品类、规格及下游应用领域,国产替代势如 破竹。公司的产品品类从早期的 EAGLE、ELF 系列拓展 PHOENIX、 FPSoC 系列,目前形成四大产品系列,各产品系列不断研发新规 格并持续迭代升级;公司在网络通信、消费电子、工业控制和数据 中心等领域均能保持稳健的成长,并不断拓展无人机、自动驾驶、 智慧城市等新兴领域,为公司未来的持续高速成长提供重要动力。 目前国际贸易冲突加剧,FPGA 国产替代需求迫切,安路科技作为 国内具有先发优势的 FPGA 领导企业,国产替代势如破竹。

安路科技先发优势明显,有望成为中国 FPGA 领域的 Xilinx 和 Intel

安路科技中低端 FPGA 产品已可对标海外龙头厂商。安路科技的 EAGLE 系列主要产品在

等效 LUT 数量、ERAM 容量等方面优于 Intel 和 Xilinx 的同类产品,在 DSP 数量、User IO 数

量、制造工艺等方面与 Intel 和 Xilinx 的同类产品基本相当。安路科技的 ELF 系列主要产品在

等效 LUT 数量、DSP 数量、ERAM 容量和 DSP 工作频率等方面优于 Lattice 的同类产品,

在 User IO 数量、制造工艺方面与 Lattice 的同类产品基本持平。中国 100K 以下逻辑容量的

FPGA市场规模占整个FPGA市场近40%,安路科技在这个市场的产品已可对标海外龙头厂商,

未来国产替代空间广阔。

安路科技拥有国内少数全流程自主开发的 FPGA 专用软件。在 FPGA 专用 EDA 软件方

面,公司的 TangDynasty 软件是国内少数全流程自主开发的 FPGA 专用软件,并针对 FPSoC

产品自主开发 FutureDynasty 集成开发环境。公司的 FPGA 专用 EDA 软件系统采用了自主研

发的 HDL2BIT 全流程技术,突破了从前端逻辑综合、物理布局布线、静态时序信息分析,到

最终位流生成以及在线调试的一整套 FPGA 用户软件的关键技术难点;采用了自主研发的可

扩展层次化数据库、电路优化引擎、时序分析引擎、精确迭代优化流程、芯片调试系统,实现

了前后整体流程统一的数据库结构设计,提供了功能完备的集成开发环境。

估值分析与投资建议

安路科技为国内 FPGA 芯片领导者,目前处于前期高速成长的阶段,由于公司前期研发费

用投入较高,盈利受到较大影响,营收的高速成长可以反映公司的发展阶段和竞争优势,因此

我们选取 PS 估值法来对公司进行估值。考虑公司的发展阶段、主营业务情况、竞争优势及行

业地位,我们选取复旦微电、思瑞浦、寒武纪-U、概伦电子作为可比公司,四家公司均为细分

领域的龙头企业,其中复旦微电主营业务中包括FPGA业务,并在特种领域具有较强的竞争力;

思瑞浦为模拟芯片龙头企业,下游应用领域以通信和工业领域为主,研发投入较高,并处于高

速成长的阶段;寒武纪-U 所处的发展阶段与公司相近,营收高速增长且目前未能盈利;由于

FPGA 业务包括 EDA 软件工具,概伦电子为国内具备国际竞争力的 EDA 软件企业。

参考可比公司的估值水平,考虑 FPGA 软硬件生态系统建立极高的行业壁垒,安路科技作

为国内 FPGA 市场领导者,先发优势明显,国产替代空间广阔,未来几年仍处于高速成长期,建议买入。

- FPGA全称为现场可编程门阵列,在业内也被称为“万能芯片”,它可以模拟CPU、GPU等硬件的各种并行运算。目前,CPU+FPGA也被作为满足AI算力的重要方案。00打赏回复投诉

- 1