公司简介:

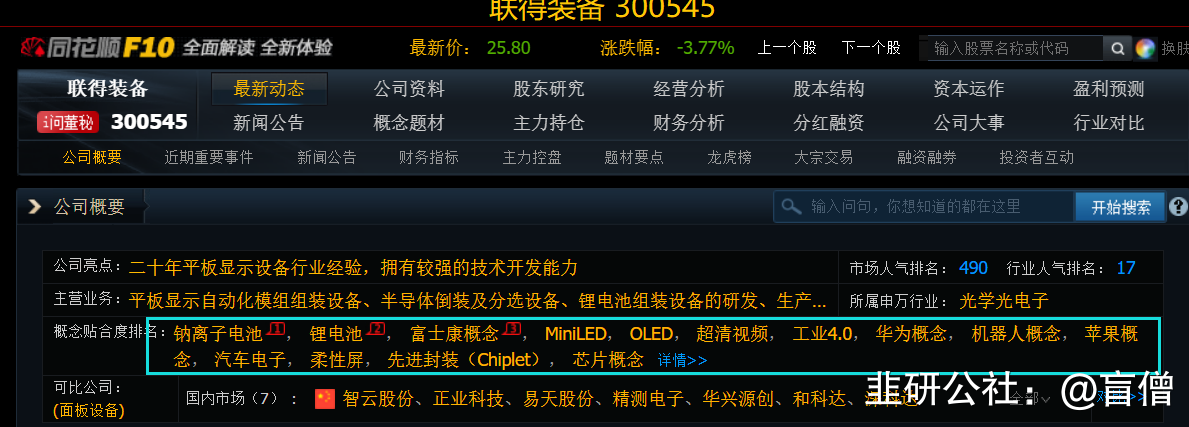

深圳市联得自动化装备股份有限公司的主营业务是平板显示自动化模组组装设备、半导体倒装及分选设备、锂电池组装设备的研发、生产、销售及服务。公司主要产品有:包括邦定设备、贴合设备、偏贴设备、检测设备、大尺寸 TV 整线设备、移动终端自动化设备、汽车电子显示组装设备、半导体倒装及分选设备及锂电池组装设备等。公司目前仍主要致力于后段module制程设备的研发生产。

01 基本面

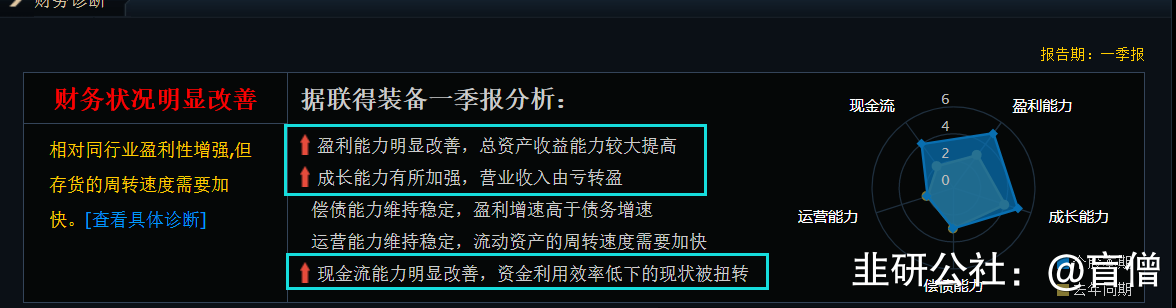

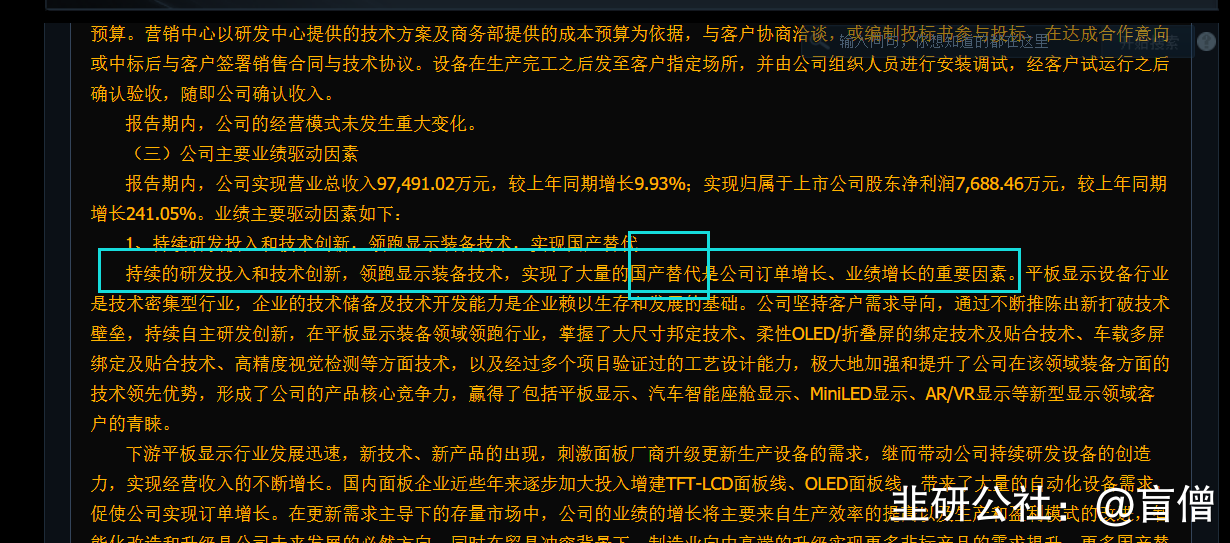

不需要看其他,只需从这三个角度看,公司的基本面就可以称之为无忧。营收同比净增长,毛利率提升10个百分点。

目前境外占比百分之10 ,也就是说主要还是面向国内市场。

从基本面上看,公司是没问题的。

02 题材面

a. 钠离子电池

这块的想象力就在于,如果联得装备的生产线好用,并且华阳集团二期扩产,那首选必然是已经合作过一期的联得装备。

从这个角度来讲,联得装备是名副其实的钠离子电池生产线概念股。

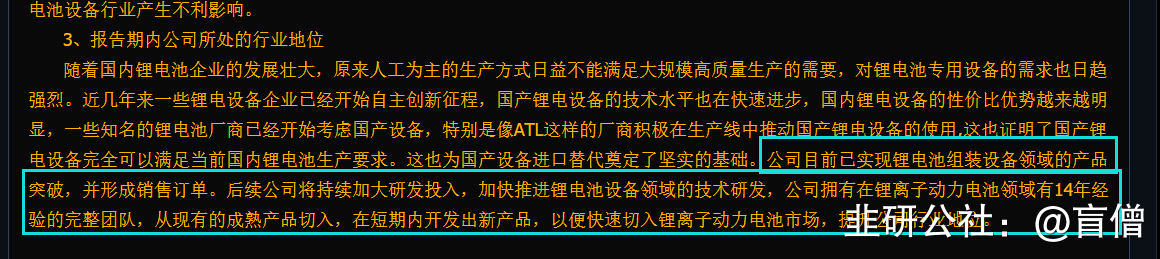

b. 锂电池设备

按照这种说法,应该是公司的某些产品设备是锂电池通用设备,并且份额不大,所以也算沾边锂电池业务。

有几个潜在的亮点,一个是国产设备进口替代。

一个是公司在锂电装备方面已经形成了订单,并且公司有着14年的行业经验和完整团队。公司后续会在这个锂电池业务上继续扩大。

c. 富士康概念

d. miniLED,OLED ,超清视频,汽车电子,柔性屏。

这块虽然方向不大,但是受益于行业翻转,必然出不少趋势性不错的个股。

叠加苹果要发布的MR ,是基于硅基的micro led 。后续对于面板的需求和刺激,还有预期差。

e. 半导体设备

周五还有北京关于chiplet 方面的政策支持。

可以看到,公司自主研发的cof 倒装设备已经开始取得订单。

这块接下来将受益匪浅。

03 技术面

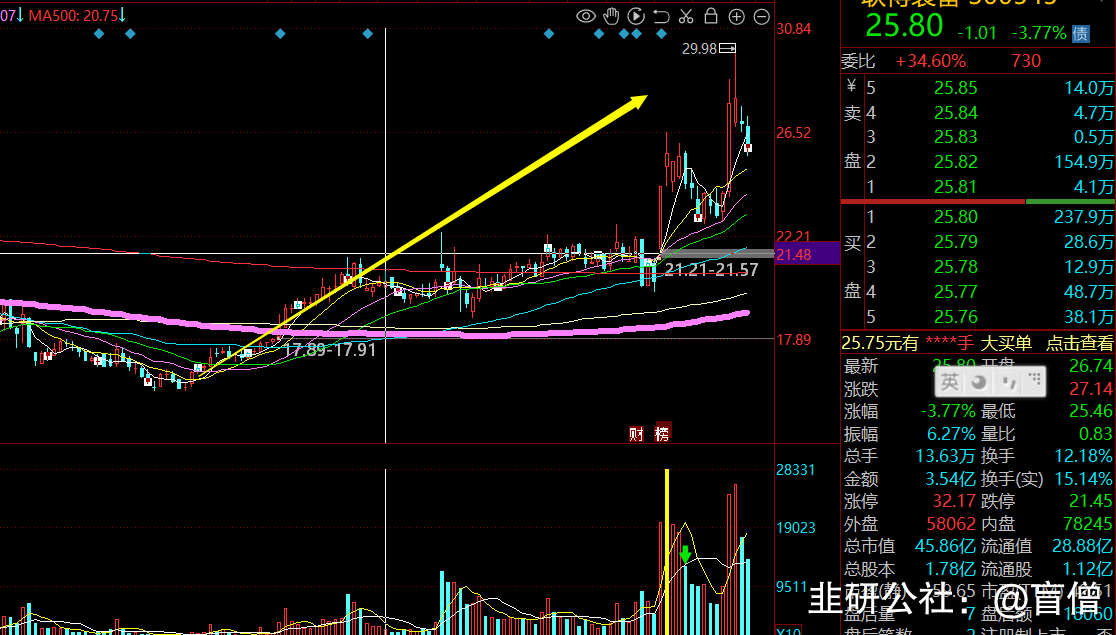

知道前段时间的洗盘,跳空高开,然后正式启动。

这个位置经历洗盘之后,会有一波新的级别性行情。尤其是第二季度业绩还有一个多月就是开始炒作了。这块将是公司最值得期待,炫耀的。

关于目标价格上,我没有做太多的估值,因为正常按照pe估值在特定时刻是失效的。尤其是在对待科技企业上,所以我决定先锁仓,目前谈结束确实太早了。我认为刚刚开始,先按照个百分之50+的利润去做。

看到这里,大家还有什么想问的,可以留言。

- 1