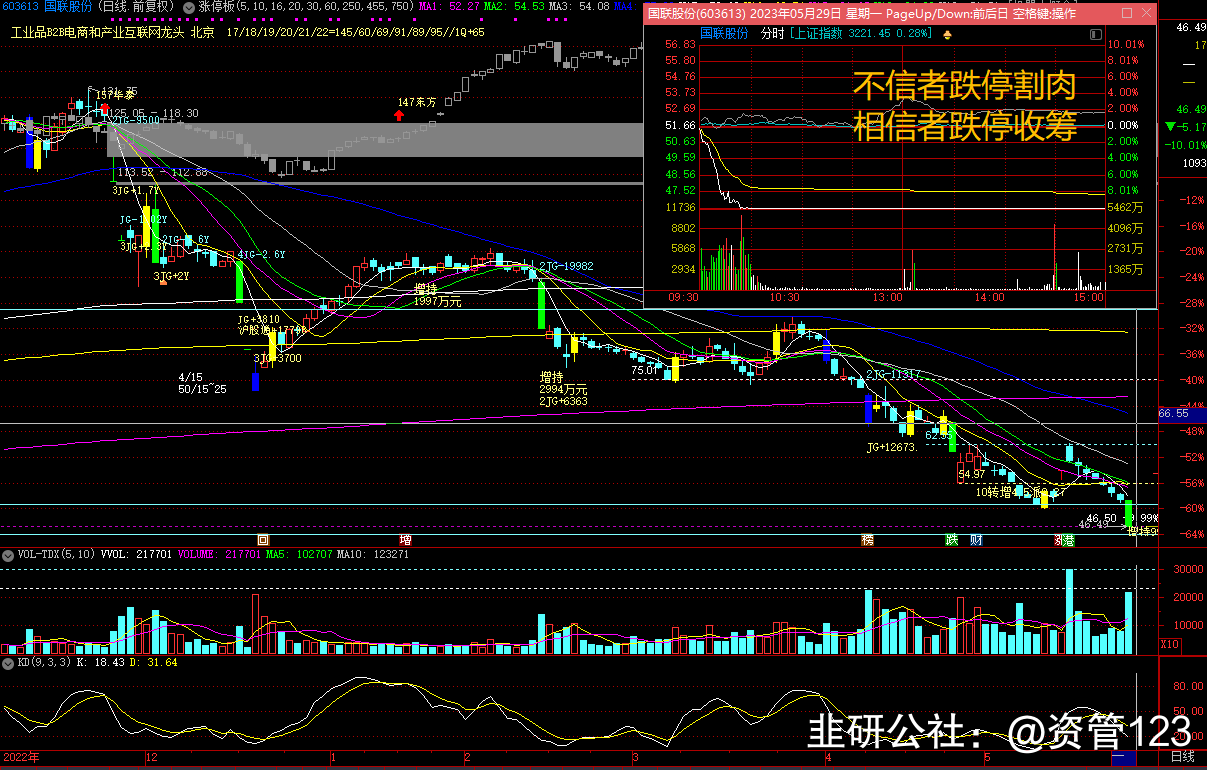

5月29日国联股份来了个技术性破位,再创新低,从最高点下跌幅度超60%,股价7个月打了4折。

估值已经相当的便宜了的情况下,龙虎榜显示,机构有买有卖,真所谓“不信者跌停割肉,相信者跌停收筹”。

最大卖出席位是广发的,不知是不是自营盘割肉了,反正盘中见到了大单跌停成功卖出的,金额上对上了机构席位的。

盘后公司公告第四次增持。相关的增持记录分别是:

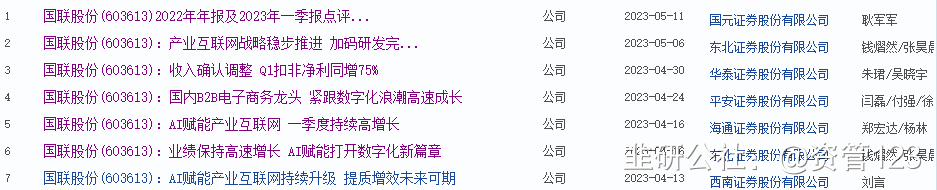

年报和一季报出街后,相继有5家卖方研报做了盈利预测:

东北:预计2023-2025 年实现归母净利润18.90/29.87/45.36 亿元,同比增长68%/58%/52%。EPS 为3.79/5.99/9.10 元,对应PE 分别为16/10/7 倍,维持“买入”评级。

最保守的是:

海通:预计公司2022-2024 年归母净利润分别为11.13、17.19、26.46 亿元,对应EPS 分别为2.23、3.45、5.31 元,给予公司2023年动态PE 25-30 倍,对应6 个月合理价值区间为86.25-103.50 元,维持“优于大市”评级。

最新的是5月11日公开的:

国元:预测公司2023-2025 年的营业收入为652.49、1030.90、1573.80亿元,归母净利润为18.11、28.14、42.63 亿元,EPS 为3.63、5.64、8.55元/股,对应PE 为15.18、9.77、6.45 倍。考虑到行业成长空间和公司目前的估值水平,维持“买入”评级。

相关逻辑预判内容摘录如下:

公司定位于B2B 电商和产业互联网平台,在中国数十万亿级别的B2B市场持续发力。

目前三年百家云工厂计划 2023 年将进入尾声,目前公司已逐渐形成了成熟的盈利模式,未来有望进一步推进云工厂规模化实施。

2023 年AI 技术进入爆发期,目前公司已在电商平台的智能推荐、销售预测、采购预测和机器视觉等领域进行了大量的AI 技术探索和应用,未来同样有望赋能公司数字化服务能力。

公司立足数字生态建设,贯彻产业互联网战略,数据服务等有望加速落地,服务多元化可期。

公司是国内B2B 电子商务龙头企业,打造了多多电商、国联资源网、国联云一体两翼协同发展的业务格局。以多多电商平台为依托的网上商品交易业务是公司的支柱业务,现有多多平台的深耕和新的多多平台的孵化将为公司带来巨大发展空间。另外,公司积极布局数字技术服务业务,数字技术服务业务将成为公司未来新的增长引擎。我们看好公司的未来发展。

未来公司将深入贯彻公司“平台、科技、数据”产业互联网发展战略,实施“一体两翼”经营策略,快速推进多多电商的交易规模和平台影响力,积极提升国联资源网的综合信息服务能力,大力加强国联云的数字技术服务能力,努力提高公司产业互联网平台的核心竞争力,有望实现营业收入和利润的同比快速增长。

按上面的一致预期,公司估值已经是很便宜了。我们是乐观其成的:

股市有风险,入市须谨慎。我们按抄底模式已经加仓。

- 1