注:本文分为公司概况和推荐理由两部分,若对公司概况不感兴趣的朋友,可下滑直接观看推荐理由。

一、公司概况

1、主营业务

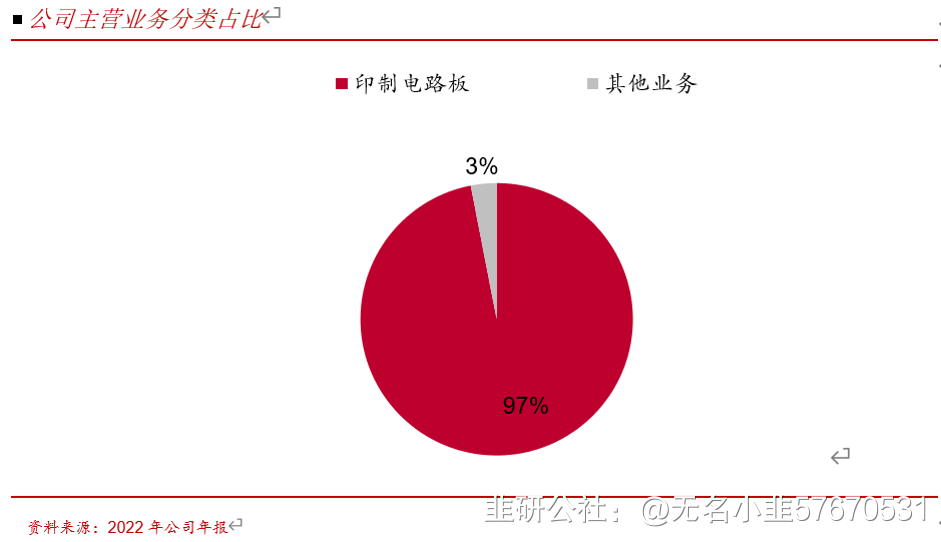

公司主营业务为印制电路板,占总营业额97%

2、下游应用及主要客户

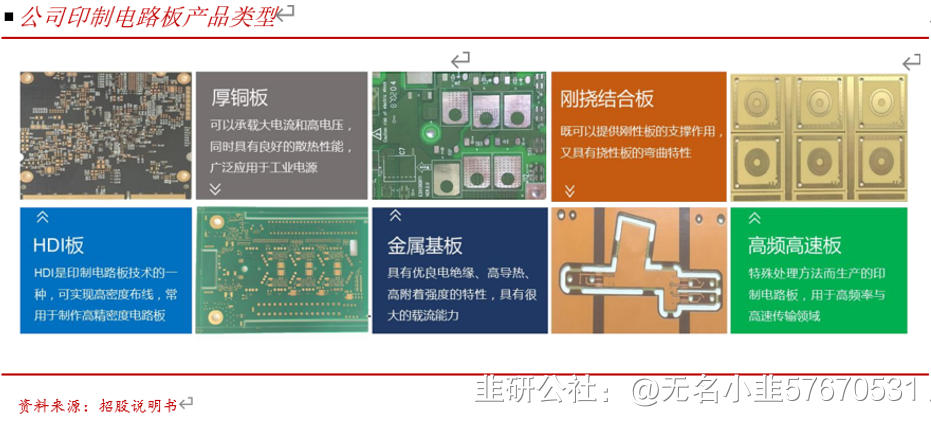

公司主营小规模PCB板,下游应用主要为工业控制、汽车电子、通信设备、医疗器械等(前两者占80%以上)。公司是松下、欧姆龙、安川电机、横河电机等工控行业知名企业长期稳定的供应商。

二、推荐理由

1、低估值

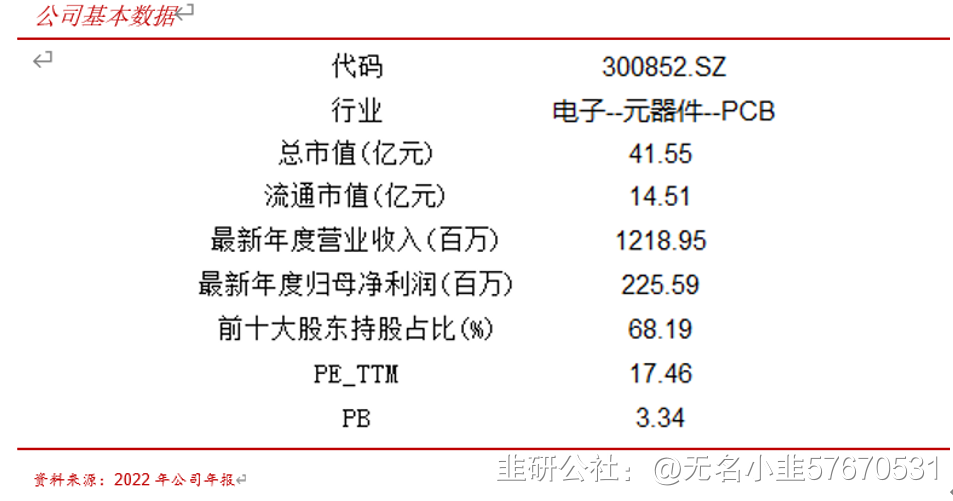

公司目前PE_TTM仅约18倍,如按今年Q1预计(线性外推)2023年公司整年业绩,公司的预期PE仅14.5倍。在PCB行业中,以崇达技术为代表的小PCB公司估值基本都在20倍以上,远高于该公司。其次,从公司自身历史分位数来看,目前PE仅在历史10%水位以下(公司历史PE的最低点发生于2022年较差的市场环境下)。

2、连续5年高增长

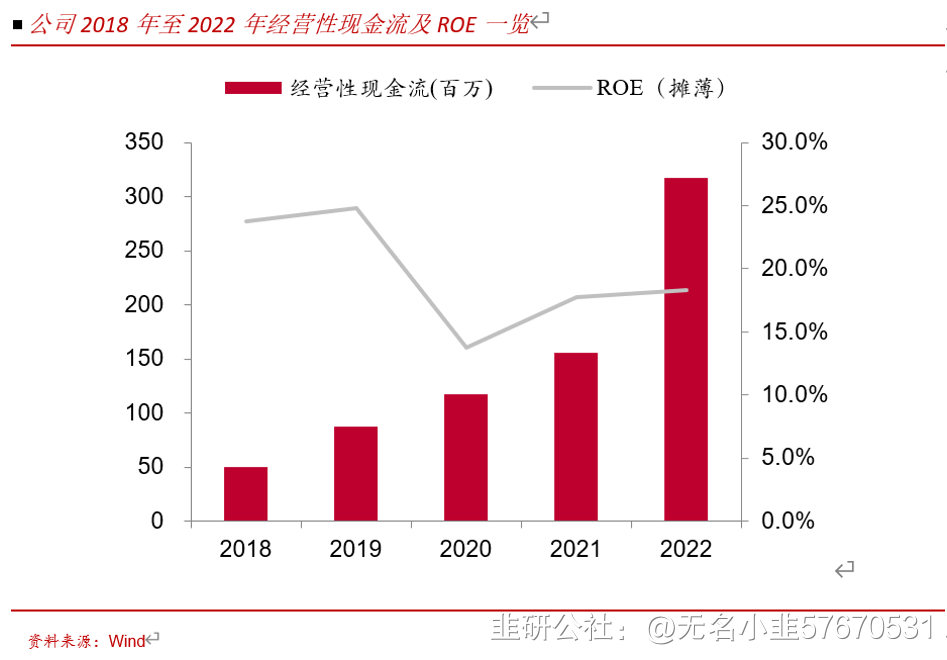

公司营收连续5年保持每年20%以上、复合30%左右增速;连续5年利润保持25%以上、35%左右复合增速。公司基本没有负债,所有负债都可以用现金&交易性金融资产cover掉,现金流十分稳定。公司于2020-2022年持续增加固定资产投资,扩建产能,最近通过了在泰国扩产的相关方案,后续由产能增加带来的规模扩张的确定性较高。

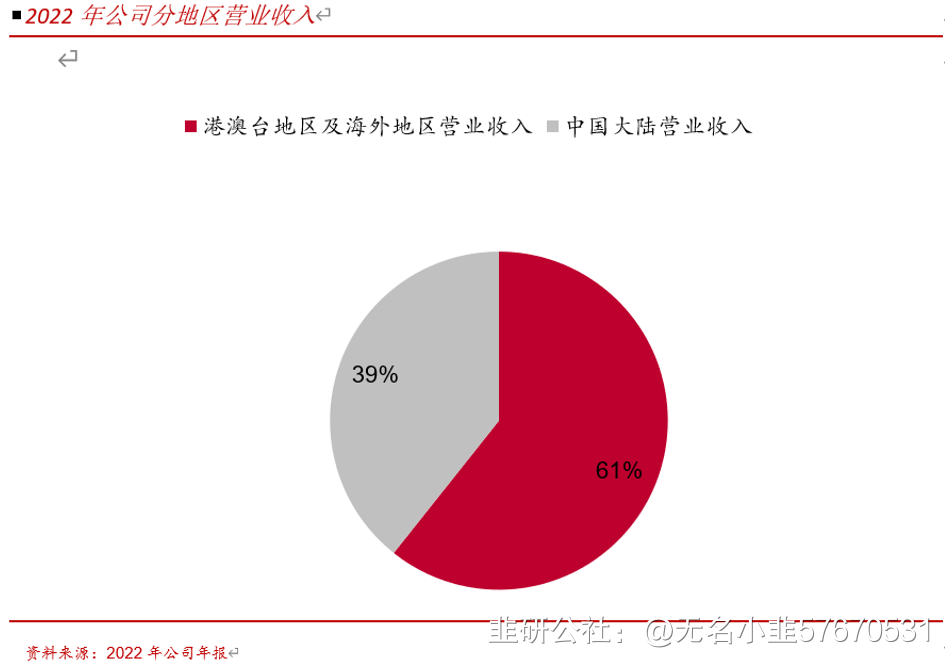

此外,公司大部分客户为日本和欧洲客户,日本今年Q1GDP同比增长1.6%,超市场预期,日经225指数也创新高;日本在2年的货币贬值后,出口较疫情前有较大的增长。日本国内经济的超预期复苏有助于公司的营收曲线再次突破天花板。

3、成本端利好

公司作为PCB板公司,铜价下降会降低公司原材料成本。今年Q1铜价还在相对高位,但是目前铜价呈下跌趋势,我们认为今年公司的毛利率会相比去年有所提升。

此外,公司有很大一部分收入赚的是美金,因此若人民币贬值公司的财务费用就会减少甚至为负,公司将从人民币贬值中获利。

公司2023年Q1因为人民币升值造成约500万的财务费用,占净利润11%左右,如果不考虑财务费用,公司一季度的业绩将更加好看,若未来人民币延续现在的贬值趋势,公司今年Q2、Q3的利润将会十分可观。

三、公司财务信息明细

1、基本财务情况

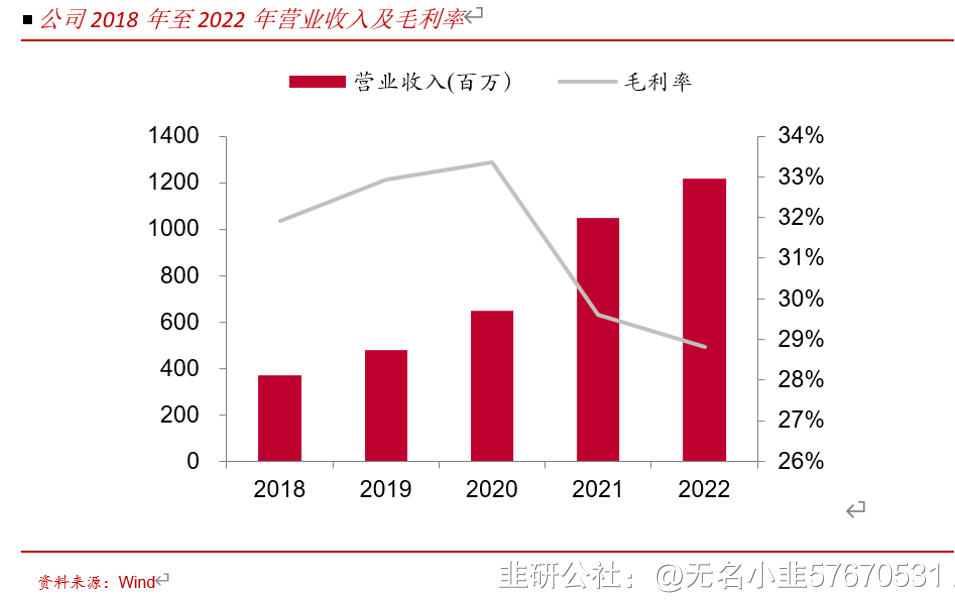

公司2018年至2022年营业收入复合增长率为34.70%,毛利率降至29%左右

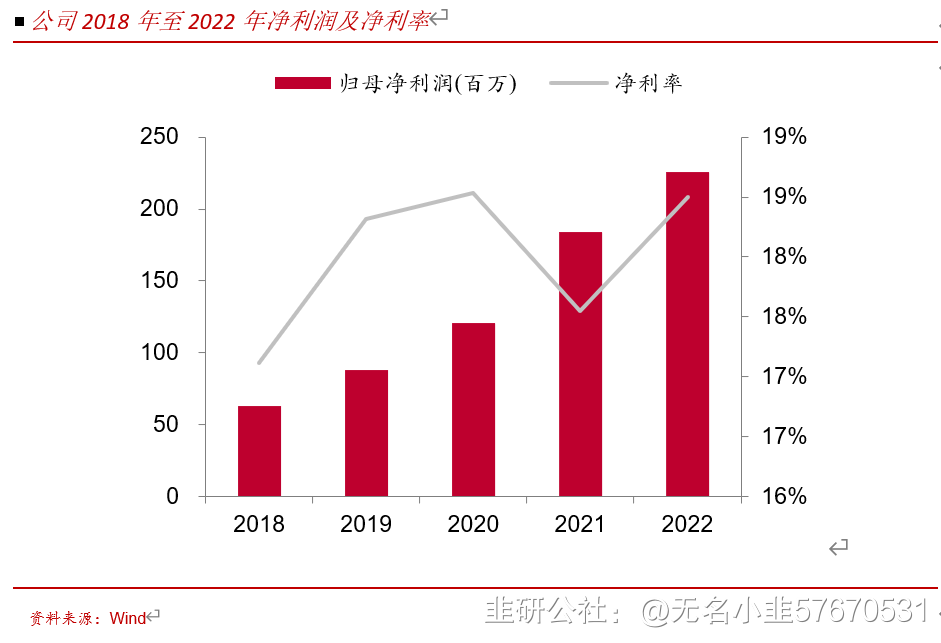

公司2018年至2022年归母净利润复合增长率为37.40%,净利率升至19%左右。

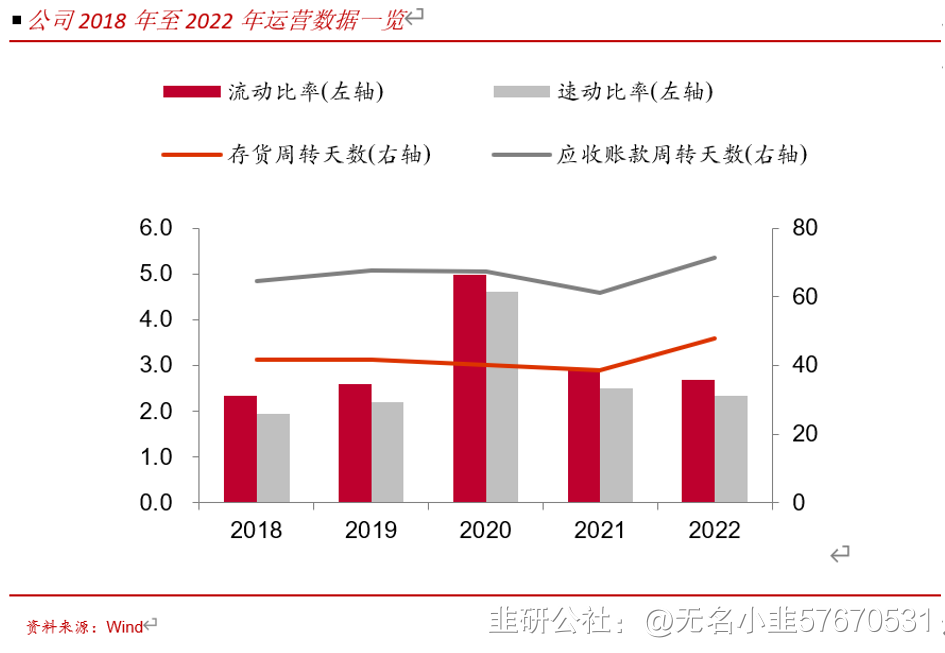

二、运营财务情况

- 1