随着“先打后补”政策落地,动保行业市场苗替代政采苗进程加快。

曾经的政采苗龙头生物股份(600201.SH)在今日举行的业绩说明会上向财联社记者及投资者表示,公司市场苗和招采苗销售占比大致为8:2,金宇二次创业团队已基本搭建完成,非口蹄疫产品渗透率及销量均有所提升。

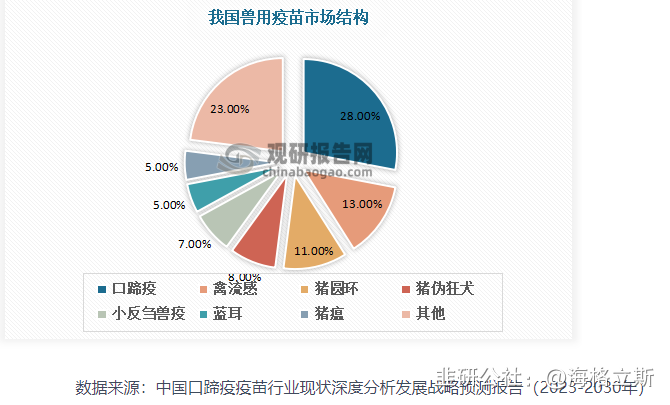

据了解,生物股份拥有金宇保灵、扬州优邦和辽宁益康三大动物疫苗智能制造生产基地,口蹄疫疫苗、禽流感疫苗是此前政采苗主要产品。

公司战略投资总监闾亚表示,目前公司产品收入结构中以市场化疫苗为主,应对国家政策变化。公司重点开展社会化服务的推广试点工作,营销体系进行变革,建立大客户的方案营销,深化渠道和二级渠道的下沉,承接好口蹄疫和禽流感疫苗政府招采市场份额的逐步释放。

据公司2022年年报,生物股份政采渠道营业收入下降明显,实现收入2.81亿元,同比下降37.56%,直销渠道收入4.06亿元,下降25.05%,经销渠道收入7.65亿元,增长5.35%。分产品看,口蹄疫疫苗和禽流感疫苗销售量同比分别下降12.21%、19.41%,而猪伪狂活疫苗、布病疫苗、猪圆环疫苗分别同比增长78.21%、51.07%、29.4%。

今年以来,猪伪狂疫苗批签发数同比保持快速增长,根据华安证券研报,前5月猪用疫苗批签发数同比增速由高到低依次为:猪伪狂犬疫苗57.8%、猪瘟疫苗16.4%、腹泻疫苗16.2%、猪乙型脑炎疫苗12.8%、猪圆环疫苗7.4%、口蹄疫苗-1.7%、猪细小病毒疫苗-17.9%、高致病性猪蓝耳疫苗-32%。

值得一提的是,动保企业经营状况与下游养殖行业密切相关,今年以来,生猪价格持续下行,截至目前,养殖行业已连续亏损近半年。

对于下游养殖业利润变化对公司产品的影响,董秘彭敏向财联社记者表示,疫苗成本在生猪养殖成本中的比例较低,目前生猪价格虽仍低迷,但因疫苗免疫程序的缺失带来的疫病风险损失较大,养殖户仍选择接种疫苗,因此目前尚未影响公司产品销量及毛利。