赛维时代 IPO

O路遥

明天一定赚的散户

2023-06-21 12:46:15

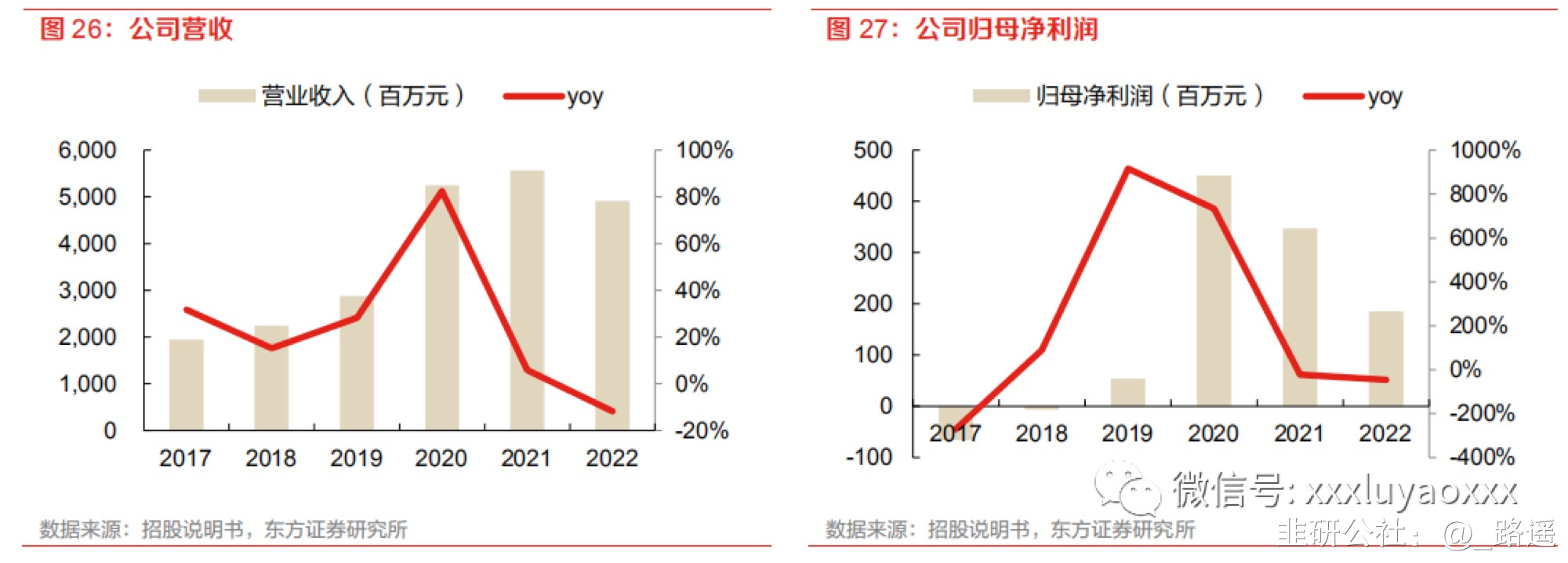

·赛维时代 IPO 股票代码:301381赛维时代 IPO新股发行定价:见文章末尾跨境电商方兴未艾,增长空间可期公司处互联网零售行业,属出口跨境电商从公司所处主要销售渠道市场出发,公司归属跨境电子商务行业。根据《上市公司行业分类指引(2012 年修订)》,公司所处行业为“F 批发与零售业”。根据《国民经济行业分类》(GB/T4754-2017),公司所处行业属于“F 批发与零售业”之“52 零售业” 下的“互联网零售”(行业代码: F5292)子类。考虑到公司的业务模式,公司可归属于出口跨境电子商务行业。公司所处主要产品市场——服装、体育用品、家居用品行业1)服装行业全球服装行业细分市场中,中端及大众服饰占比最高。从服装定位来看,全球服装大致可分为奢侈、高端、中端、大众。目前,全球服装零售市场还是以中端及大众品牌为主。根据前瞻产业研究院数据,2018 年中端及大众品牌服装零售额分别达 4,674 亿美元、4,143 亿美元,占全球服装零售市场零售额比重分别为 32.5%、28.8%。欧美为全球服装产业主要进口地。根据世界贸易组织统计数据,2019 年全球服装产业进口金额最多的为欧盟地区,总进口金额约为 1,800 亿美元,占全球市场的 34.2%。美国以约 950 亿美元的进口额位列第二,占全球市场的 18.2%。2)体育用品行业全球体育用品市场规模仍保持较高速增长,美国、中国、欧盟为最主要体育用品消费市场之一。2012 年,全球体育用品设备市场规模为 885 亿美元,2019 年增长至 1,262.2 亿美元,年复合增长率为 5.2%。由于健身意识的普及以及收入水平的提升,美国、中国、欧盟为最为重要的体育用品消费市场。体育用品市场线上化销售趋势显现。以国际健身器材巨头 Precor 母公司 Amer Sports 为例,其2017、2018 年电商渠道收入增长率分别为 38%及 28%,呈高速增长态势。3)家居用品行业全球家居用品市场规模保持稳步增长,美国为全球最大的家居用品市场。截至 2021 年,全球家居用品市场规模为 7,452.89 亿美元,2015 年至 2021 年复合增长率为 3.10%,随着部分发展中国家如中国、印度等国的收入水平进一步提高,全球家居用品消费需求预计将保持稳健增长。全球家居用品产业的主要国家集中在美国、中国、德国、英国、日本。根据 Euromonitor 数据显示,2021 年全球家居用品市场规模最大的国家为美国,市场规模高达 1,894.11 亿美元。中国排名第二,家居用品零售市场规模为 1423.58 亿美元,德国、英国、日本和法国分别为 572.59 亿美元、338.58 亿美元、347.22 亿美元和 224.41 亿美元。  财务状况分析收入端,公司受益行业发展连续多年保持增长,2021 年至 2022 年有一定扰动。2019-2022 公司分别实现营业收入分别为 287,877.51 万、525,301.10 万元、556,467.23 万元 及 490,911.85 万元,同比增速分别为 28%、82%、6%、-12%。公司主营业务收入快速增长的主要原因包括:1)全球零售电商行业规模持续增长,渗透率持续提升:近年来,全球跨境电商行业整体市场规模保持持续增长态势,线上购物在全球范围内将越来越普及。全球零售电商销售额从 2014 年 1.3 万亿美元增长至 2021 年 5.21 万亿美元,保持年均 20%以上的增长率。同时,电商销售额在全球零售总额中的占比也保持稳步增长,从 2015 年的 7.4%增长至 2021 年的 18.8%。此外,2020 年特殊的宏观环境加速了海外用户消费行为的线上化渗透程度,随着实体零售客流的减少,消费习惯进一步向线上迁移。2)市场、政策、配套等多方因素共同推动中国出口跨境电商行业增长:受政策扶持、市场环境改善等利好因素的影响,中国出口跨境电商保持快速扩张的趋势。中国出口跨境电商市场交易规模以年均 20%以上的增速,从 2013 年 2.7 万亿元增长至 2022 年 12.3 万亿元。其中,出口电商网络零售市场交易规模也不断扩大,2022 年市场规模达 3.0 万亿元,较 2021 年同比增长 18.6%。跨境电商作为近年来出现的新贸易手段,在传统贸易受挫的大背景下,跨境出口电商成为连接优质的“中国制造”产品与海外消费者的直接桥梁,相关政策的制定也经历了从无到有、从被动到主动的转变。2020 年以来国家先后出台外贸稳增长 10 条措施并制定 50 条具体任务清单等一揽子政策措施,在报关流程、仓储物流服务、保税区制度、税收操作、业务监管、外汇支付等多个关键领域全面支持跨境电子商务产业的健康持续发展。2021 年至 2022 年公司收入有所扰动,主要是由于:1)受亚马逊库容政策变化的影响,部分海外卖家低价清货导致行业竞争短期有所恶化;2)公司 2020 年受益行业发展红利,收入增速达到 82%,基数相对较高。

财务状况分析收入端,公司受益行业发展连续多年保持增长,2021 年至 2022 年有一定扰动。2019-2022 公司分别实现营业收入分别为 287,877.51 万、525,301.10 万元、556,467.23 万元 及 490,911.85 万元,同比增速分别为 28%、82%、6%、-12%。公司主营业务收入快速增长的主要原因包括:1)全球零售电商行业规模持续增长,渗透率持续提升:近年来,全球跨境电商行业整体市场规模保持持续增长态势,线上购物在全球范围内将越来越普及。全球零售电商销售额从 2014 年 1.3 万亿美元增长至 2021 年 5.21 万亿美元,保持年均 20%以上的增长率。同时,电商销售额在全球零售总额中的占比也保持稳步增长,从 2015 年的 7.4%增长至 2021 年的 18.8%。此外,2020 年特殊的宏观环境加速了海外用户消费行为的线上化渗透程度,随着实体零售客流的减少,消费习惯进一步向线上迁移。2)市场、政策、配套等多方因素共同推动中国出口跨境电商行业增长:受政策扶持、市场环境改善等利好因素的影响,中国出口跨境电商保持快速扩张的趋势。中国出口跨境电商市场交易规模以年均 20%以上的增速,从 2013 年 2.7 万亿元增长至 2022 年 12.3 万亿元。其中,出口电商网络零售市场交易规模也不断扩大,2022 年市场规模达 3.0 万亿元,较 2021 年同比增长 18.6%。跨境电商作为近年来出现的新贸易手段,在传统贸易受挫的大背景下,跨境出口电商成为连接优质的“中国制造”产品与海外消费者的直接桥梁,相关政策的制定也经历了从无到有、从被动到主动的转变。2020 年以来国家先后出台外贸稳增长 10 条措施并制定 50 条具体任务清单等一揽子政策措施,在报关流程、仓储物流服务、保税区制度、税收操作、业务监管、外汇支付等多个关键领域全面支持跨境电子商务产业的健康持续发展。2021 年至 2022 年公司收入有所扰动,主要是由于:1)受亚马逊库容政策变化的影响,部分海外卖家低价清货导致行业竞争短期有所恶化;2)公司 2020 年受益行业发展红利,收入增速达到 82%,基数相对较高。 利润端,与收入端基本保持一致,公司受益行业发展连续多年保持增长,2021 年至 2022 年有一定扰动。2019-2022 ,公司净利润分别为 5,410.80 万元、45,088.09 万元、34,772.42 万元 及18,514.06 万元。同比增速分别为 916%、733%、-23%、-47%。

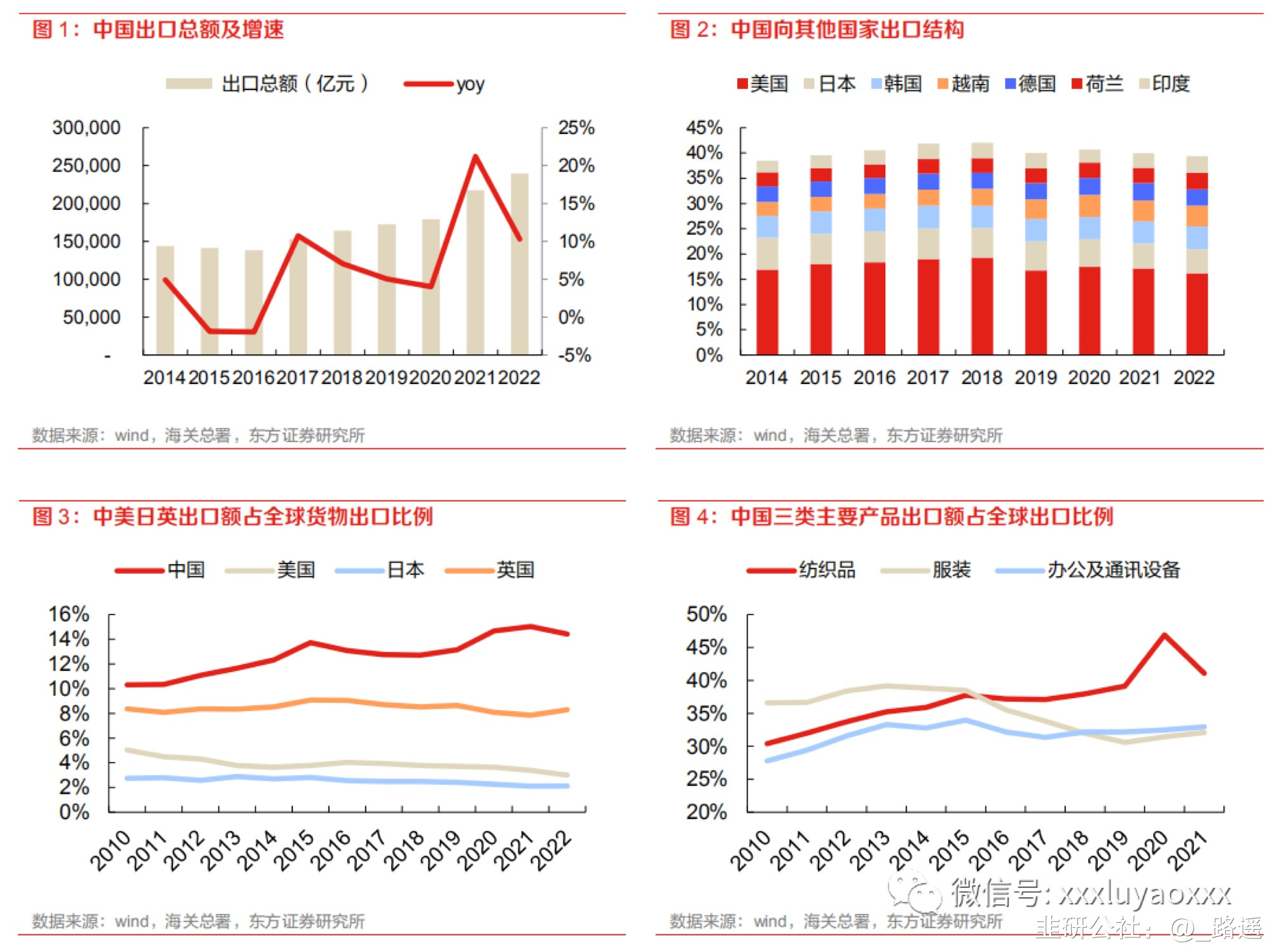

利润端,与收入端基本保持一致,公司受益行业发展连续多年保持增长,2021 年至 2022 年有一定扰动。2019-2022 ,公司净利润分别为 5,410.80 万元、45,088.09 万元、34,772.42 万元 及18,514.06 万元。同比增速分别为 916%、733%、-23%、-47%。 跨境电子商务行业立足于出口,中国出口规模稳步增长,市场基数庞大。从规模看:根据国家统计局的数据,十年来中国出口总额稳步提升,2020 年在特殊的宏观环境中,仍实现超 4%增长,达到 17.9 万亿元,2021 年同增 21%突破 21 万亿,22 年同增 10%。从结构看:中国向美国出口总额占 2022年全部出口总额的约 16%占比最高,除美国外,日本/韩国/越南/德国/荷兰/印度2022年分别占比 4.8%/4.5%/4.1%/3.2%/3.3%/3.3%,其余国家合计占比 60.6%。中国出口规模庞大,出口地区分布均匀,面向全球市场,庞大的出口市场基数,为后续线上化提供充足空间。中国出口占比全球领先,纺服、办公及通讯类表现最为突出。1)从整体看:中国出口占比全球出口位居全球第一,2021 年占比达 15.0%,同比提升 0.35pct,2022 年占比 14.4%,同比降低0.60pct,;2)从类目看:在纺织品、服装、办公及通讯类目,中国占比全球出口均可突破 30%,超过平均水平较多,表现相对突出。

跨境电子商务行业立足于出口,中国出口规模稳步增长,市场基数庞大。从规模看:根据国家统计局的数据,十年来中国出口总额稳步提升,2020 年在特殊的宏观环境中,仍实现超 4%增长,达到 17.9 万亿元,2021 年同增 21%突破 21 万亿,22 年同增 10%。从结构看:中国向美国出口总额占 2022年全部出口总额的约 16%占比最高,除美国外,日本/韩国/越南/德国/荷兰/印度2022年分别占比 4.8%/4.5%/4.1%/3.2%/3.3%/3.3%,其余国家合计占比 60.6%。中国出口规模庞大,出口地区分布均匀,面向全球市场,庞大的出口市场基数,为后续线上化提供充足空间。中国出口占比全球领先,纺服、办公及通讯类表现最为突出。1)从整体看:中国出口占比全球出口位居全球第一,2021 年占比达 15.0%,同比提升 0.35pct,2022 年占比 14.4%,同比降低0.60pct,;2)从类目看:在纺织品、服装、办公及通讯类目,中国占比全球出口均可突破 30%,超过平均水平较多,表现相对突出。 投资价值比较 根据招股说明书,基于公司业务类型及同行业竞争对手公开资料,选取以下 5 家上市公司或拟上市公司作为同行业可比公司并进行对比分析,具体包括跨境通(002640,跨境电商经营主体:环球易购)、星徽股份(300464,跨境电商经营主体:泽宝创新)、傲基科技、安克创新(300866)及晨北科技(2148.HK)。

投资价值比较 根据招股说明书,基于公司业务类型及同行业竞争对手公开资料,选取以下 5 家上市公司或拟上市公司作为同行业可比公司并进行对比分析,具体包括跨境通(002640,跨境电商经营主体:环球易购)、星徽股份(300464,跨境电商经营主体:泽宝创新)、傲基科技、安克创新(300866)及晨北科技(2148.HK)。 发行人募集资金投资项目分析依据招股说明书,公司本次拟向社会公开发行不超过 4,010 万股人民币普通股 A 股,发行募集资金扣除发行费用后用于投资的共计 4 个项目,按轻重缓急排序分别为:1)时尚产业供应链及运营中心系统建设项目、2)物流仓储升级建设项目、3)品牌建设与渠道推广项目、4)补充流动资金。

发行人募集资金投资项目分析依据招股说明书,公司本次拟向社会公开发行不超过 4,010 万股人民币普通股 A 股,发行募集资金扣除发行费用后用于投资的共计 4 个项目,按轻重缓急排序分别为:1)时尚产业供应链及运营中心系统建设项目、2)物流仓储升级建设项目、3)品牌建设与渠道推广项目、4)补充流动资金。 综上所述,IPO合理估值区间在:14.03~17.02元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

综上所述,IPO合理估值区间在:14.03~17.02元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

财务状况分析收入端,公司受益行业发展连续多年保持增长,2021 年至 2022 年有一定扰动。2019-2022 公司分别实现营业收入分别为 287,877.51 万、525,301.10 万元、556,467.23 万元 及 490,911.85 万元,同比增速分别为 28%、82%、6%、-12%。公司主营业务收入快速增长的主要原因包括:1)全球零售电商行业规模持续增长,渗透率持续提升:近年来,全球跨境电商行业整体市场规模保持持续增长态势,线上购物在全球范围内将越来越普及。全球零售电商销售额从 2014 年 1.3 万亿美元增长至 2021 年 5.21 万亿美元,保持年均 20%以上的增长率。同时,电商销售额在全球零售总额中的占比也保持稳步增长,从 2015 年的 7.4%增长至 2021 年的 18.8%。此外,2020 年特殊的宏观环境加速了海外用户消费行为的线上化渗透程度,随着实体零售客流的减少,消费习惯进一步向线上迁移。2)市场、政策、配套等多方因素共同推动中国出口跨境电商行业增长:受政策扶持、市场环境改善等利好因素的影响,中国出口跨境电商保持快速扩张的趋势。中国出口跨境电商市场交易规模以年均 20%以上的增速,从 2013 年 2.7 万亿元增长至 2022 年 12.3 万亿元。其中,出口电商网络零售市场交易规模也不断扩大,2022 年市场规模达 3.0 万亿元,较 2021 年同比增长 18.6%。跨境电商作为近年来出现的新贸易手段,在传统贸易受挫的大背景下,跨境出口电商成为连接优质的“中国制造”产品与海外消费者的直接桥梁,相关政策的制定也经历了从无到有、从被动到主动的转变。2020 年以来国家先后出台外贸稳增长 10 条措施并制定 50 条具体任务清单等一揽子政策措施,在报关流程、仓储物流服务、保税区制度、税收操作、业务监管、外汇支付等多个关键领域全面支持跨境电子商务产业的健康持续发展。2021 年至 2022 年公司收入有所扰动,主要是由于:1)受亚马逊库容政策变化的影响,部分海外卖家低价清货导致行业竞争短期有所恶化;2)公司 2020 年受益行业发展红利,收入增速达到 82%,基数相对较高。利润端,与收入端基本保持一致,公司受益行业发展连续多年保持增长,2021 年至 2022 年有一定扰动。2019-2022 ,公司净利润分别为 5,410.80 万元、45,088.09 万元、34,772.42 万元 及18,514.06 万元。同比增速分别为 916%、733%、-23%、-47%。跨境电子商务行业立足于出口,中国出口规模稳步增长,市场基数庞大。从规模看:根据国家统计局的数据,十年来中国出口总额稳步提升,2020 年在特殊的宏观环境中,仍实现超 4%增长,达到 17.9 万亿元,2021 年同增 21%突破 21 万亿,22 年同增 10%。从结构看:中国向美国出口总额占 2022年全部出口总额的约 16%占比最高,除美国外,日本/韩国/越南/德国/荷兰/印度2022年分别占比 4.8%/4.5%/4.1%/3.2%/3.3%/3.3%,其余国家合计占比 60.6%。中国出口规模庞大,出口地区分布均匀,面向全球市场,庞大的出口市场基数,为后续线上化提供充足空间。中国出口占比全球领先,纺服、办公及通讯类表现最为突出。1)从整体看:中国出口占比全球出口位居全球第一,2021 年占比达 15.0%,同比提升 0.35pct,2022 年占比 14.4%,同比降低0.60pct,;2)从类目看:在纺织品、服装、办公及通讯类目,中国占比全球出口均可突破 30%,超过平均水平较多,表现相对突出。投资价值比较 根据招股说明书,基于公司业务类型及同行业竞争对手公开资料,选取以下 5 家上市公司或拟上市公司作为同行业可比公司并进行对比分析,具体包括跨境通(002640,跨境电商经营主体:环球易购)、星徽股份(300464,跨境电商经营主体:泽宝创新)、傲基科技、安克创新(300866)及晨北科技(2148.HK)。发行人募集资金投资项目分析依据招股说明书,公司本次拟向社会公开发行不超过 4,010 万股人民币普通股 A 股,发行募集资金扣除发行费用后用于投资的共计 4 个项目,按轻重缓急排序分别为:1)时尚产业供应链及运营中心系统建设项目、2)物流仓储升级建设项目、3)品牌建设与渠道推广项目、4)补充流动资金。综上所述,IPO合理估值区间在:14.03~17.02元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

安克创新

工分

1.97

转发

收藏

投诉

复制链接

分享到微信

有用 0

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据