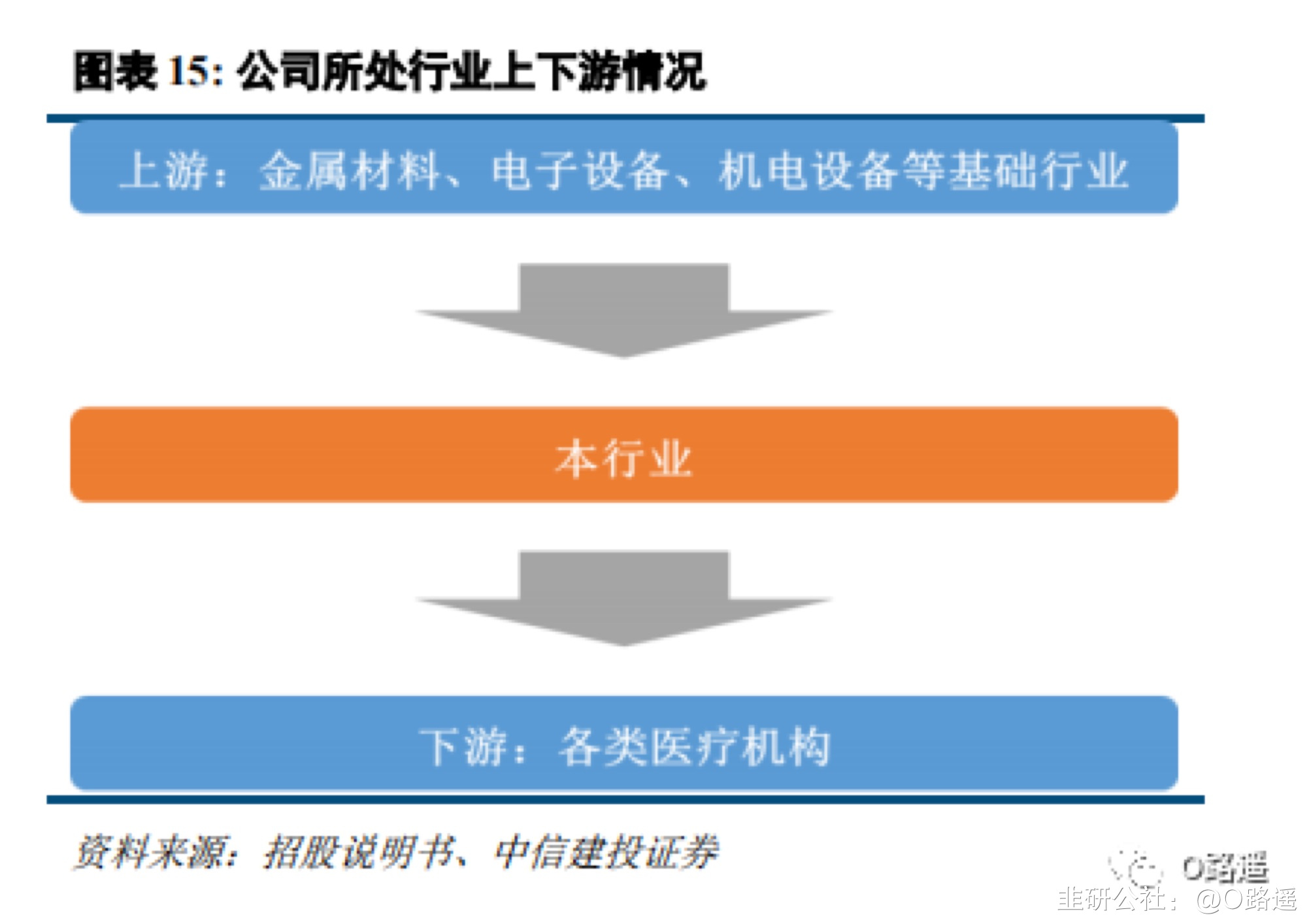

港通医疗 IPO

O路遥

明天一定赚的散户

2023-07-03 23:47:37

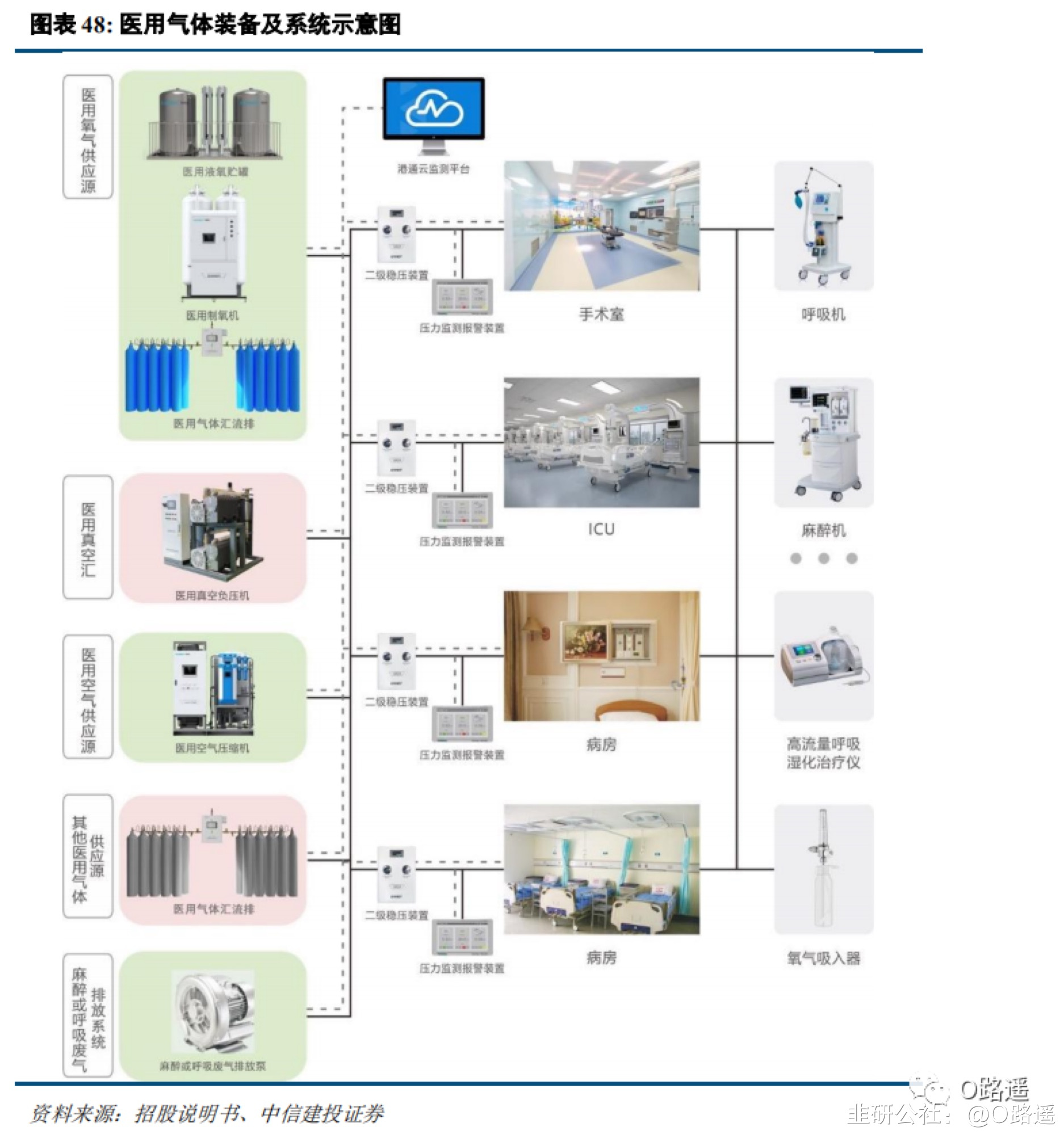

不好意思,各位粉丝更新玩了,今天机构会议有点繁琐。好,言归正传,今天只有一只新股IPO发行。 · ·港通医疗 IPO 股票代码:301515港通医疗 IPO新股发行定价:见文章末尾医用气体及洁净系统双轮驱动,提供医疗专业系统整体解决方案公司业务主要覆盖医疗净化装备及系统、医用气体装备及系统两大领域。港通医疗成立于 1998 年,是一家现代化的医疗器械研发制造及医疗专业系统整体方案提供商,主营业务为医用气体装备及系统、医用洁净装备及系统的研发、设计、制造、集成及运维服务,主要服务的最终客户是各综合、专科医院等医疗机构。根据2017 年国家统计局颁布的新修订的《国民经济行业分类》(GB/T4754-2017),公司主营业务归属于“专用设备制造业”(C35)。公司专注医用气体及医用洁净装备及系统领域,客户范围覆盖多家知名三甲医院。自 1998 年成立以来,公司即专注于医用气体装备及系统业务,并于 2003 年开始正式承接医用洁净装备及系统业务,业务起步较早,产品、服务经过不断升级迭代,树立了良好的市场口碑、占据了一定的份额,形成了较强的市场竞争力。自成立以来,公司已陆续服务三千余家医院,其中包括四川大学华西医院、四川大学华西第二医院、广东省中医院、广州市第八人民医院、广州中医药大学第一附属医院、深圳禾正医院、深圳市龙岗中心医院、上海嘉会国际医院、四川省人民医院、北京大学国际医院、江苏省人民医院、南京军区南京总医院、成都军区成都总医院、第三军医大学西南医院、空军军医大学唐都医院、安徽医科大学第一附属医院、安徽医科大学第二附属医院、安徽省立医院、山西省人民医院、陕西省人民医院等大型医疗机构和知名三甲公立医院。 公司作为整体解决方案提供商,可以提供从规划设计、核心产品制造、项目实施到系统运维的一体化解决方案。医用气体装备及系统、医用洁净装备及系统涉及多学科交叉复合应用,设计、制造、实施工艺均较复杂。在方案规划设计环节,就需要具有丰富方案设计、实际操作和项目管理经验的人员协同参与。公司拥有丰富的项目经验,能深刻理解客户需求,具有较高的系统设计能力和核心产品的制造能力,能综合考虑产品技术标准和实施要求,为客户提供高水平定制化的设计方案。公司是国内为数不多的同时具备医用气体装备及系统、医用洁净装备及系统业务资质的企业之一,并且作为在医用气体装备及系统领域最早开展业务的企业之一,具备雄厚的技术实力和良好的市场口碑,可以为公司在医用洁净装备及系统领域带来更多的潜在优质客户。同时,公司拥有一支经验丰富的实施和管理团队,严格执行公司质量管理体系,有效地保证整体服务方案的质量。系统交付使用后,持续安全稳定运行是医疗机构的核心关注点,公司充分结合线下线上服务,提供高品质的后期运维服务,增强客户粘性,也为公司带来更多的业务机会。

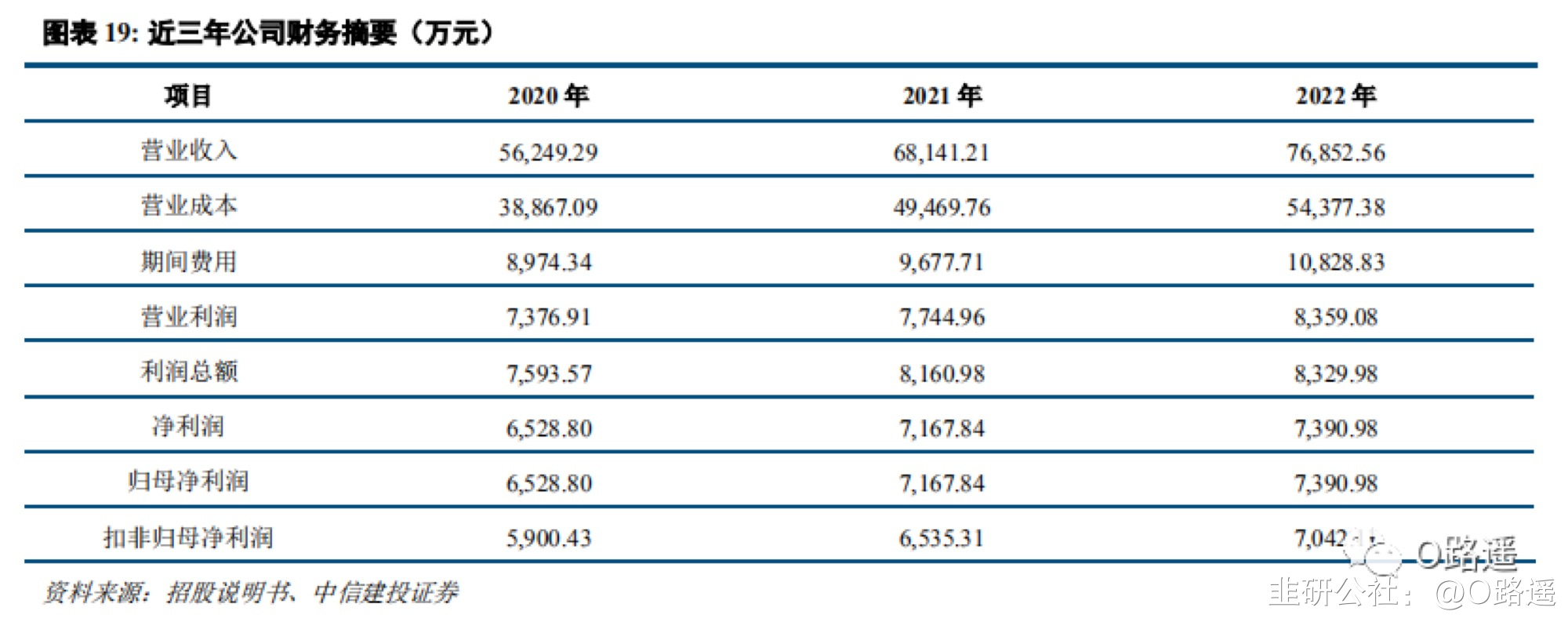

公司作为整体解决方案提供商,可以提供从规划设计、核心产品制造、项目实施到系统运维的一体化解决方案。医用气体装备及系统、医用洁净装备及系统涉及多学科交叉复合应用,设计、制造、实施工艺均较复杂。在方案规划设计环节,就需要具有丰富方案设计、实际操作和项目管理经验的人员协同参与。公司拥有丰富的项目经验,能深刻理解客户需求,具有较高的系统设计能力和核心产品的制造能力,能综合考虑产品技术标准和实施要求,为客户提供高水平定制化的设计方案。公司是国内为数不多的同时具备医用气体装备及系统、医用洁净装备及系统业务资质的企业之一,并且作为在医用气体装备及系统领域最早开展业务的企业之一,具备雄厚的技术实力和良好的市场口碑,可以为公司在医用洁净装备及系统领域带来更多的潜在优质客户。同时,公司拥有一支经验丰富的实施和管理团队,严格执行公司质量管理体系,有效地保证整体服务方案的质量。系统交付使用后,持续安全稳定运行是医疗机构的核心关注点,公司充分结合线下线上服务,提供高品质的后期运维服务,增强客户粘性,也为公司带来更多的业务机会。 公司过去三年收入及利润保持稳健增长。2020-2022 年公司分别实现收入 5.62 亿元、6.81 亿元、7.69 亿元,2021-2022 年同比增长 21.1%、12.8%;2020-2022 年分别实现归母净利润 6529 万元、7168 万元、7391 万元,2021-2022 年同比增长 9.8%、3.1%;2020-2022 年分别实现扣非归母净利润 5900 万元、6535 万元、7042 万元,2021-2022 年同比增长 10.8%、7.8%。

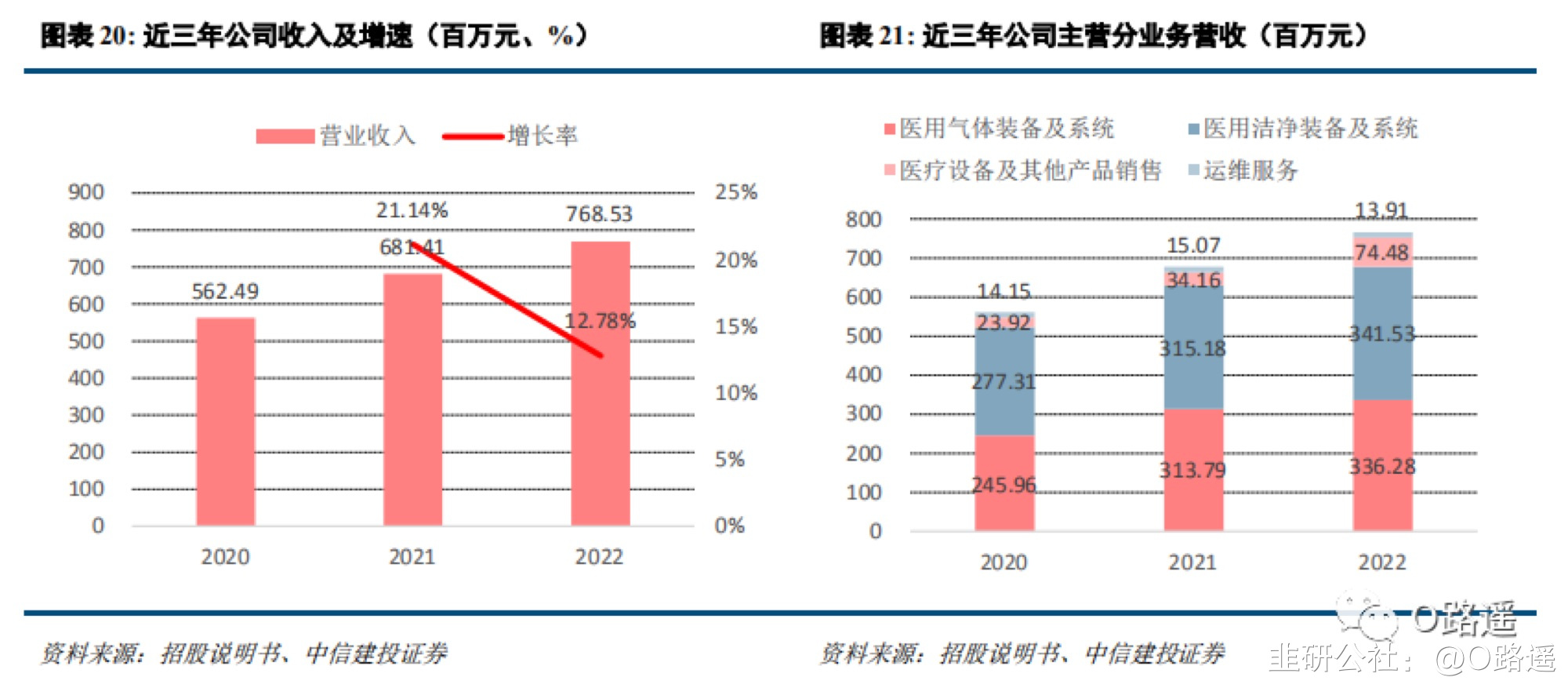

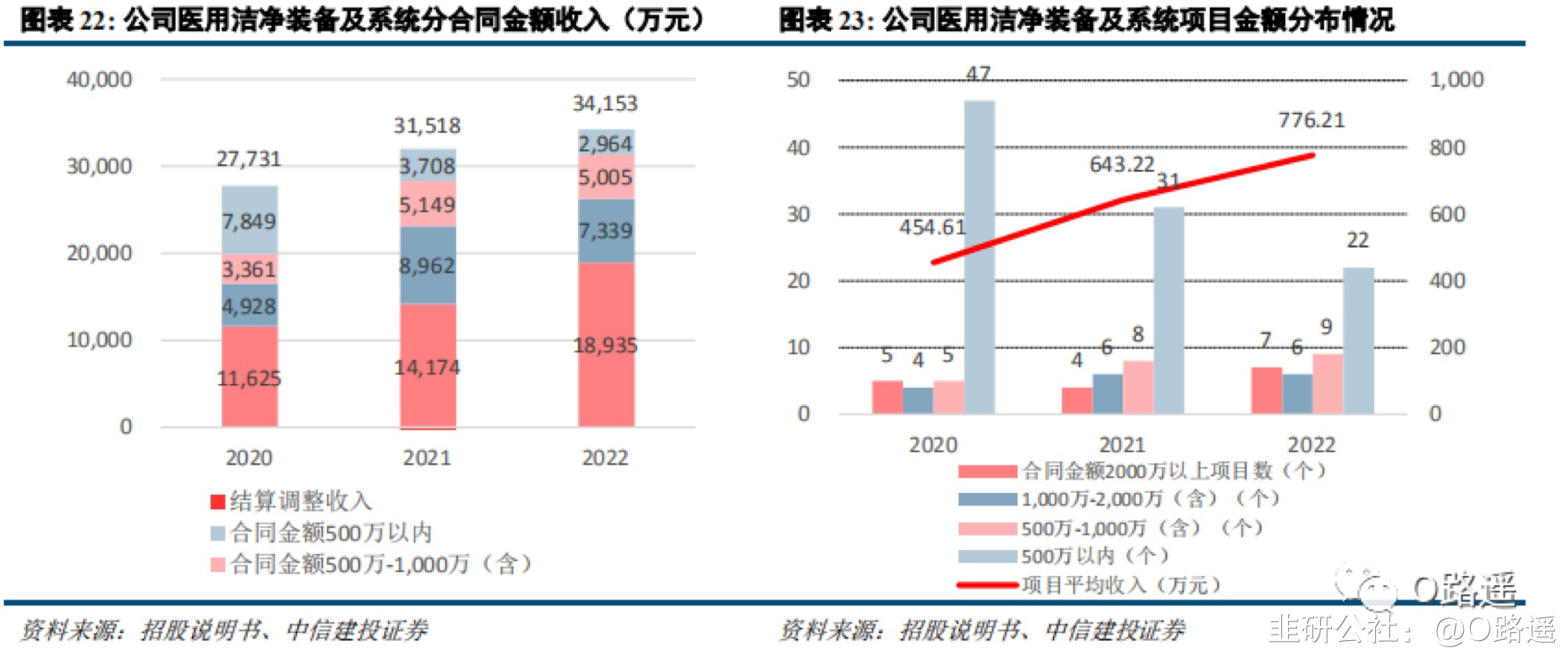

公司过去三年收入及利润保持稳健增长。2020-2022 年公司分别实现收入 5.62 亿元、6.81 亿元、7.69 亿元,2021-2022 年同比增长 21.1%、12.8%;2020-2022 年分别实现归母净利润 6529 万元、7168 万元、7391 万元,2021-2022 年同比增长 9.8%、3.1%;2020-2022 年分别实现扣非归母净利润 5900 万元、6535 万元、7042 万元,2021-2022 年同比增长 10.8%、7.8%。 主营业务突出,医用气体与医用洁净装备及系统收入占比较高。2020-2022 年,公司主营业务收入分别为5.61 亿元、6.78 亿元、7.66 亿元,占同期营业收入的比例分别为 99.79%、99.53%和 99.70%,公司主营业务突出。公司主营业务包括医用气体装备及系统、医用洁净装备及系统、医疗设备及其他产品销售和运维服务等,其他业务主要为销售废旧物资、房屋出租等。

主营业务突出,医用气体与医用洁净装备及系统收入占比较高。2020-2022 年,公司主营业务收入分别为5.61 亿元、6.78 亿元、7.66 亿元,占同期营业收入的比例分别为 99.79%、99.53%和 99.70%,公司主营业务突出。公司主营业务包括医用气体装备及系统、医用洁净装备及系统、医疗设备及其他产品销售和运维服务等,其他业务主要为销售废旧物资、房屋出租等。

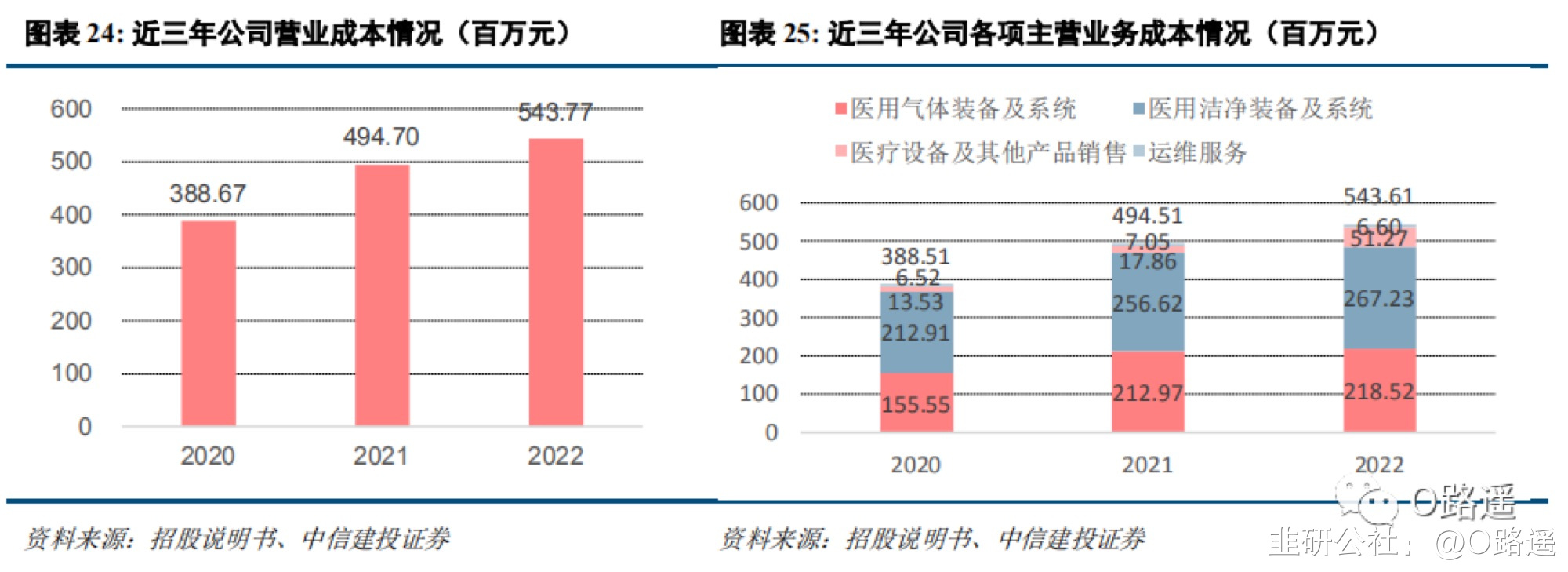

营业成本分析营业成本主要来自医用气体及医用洁净装备及系统业务。2020-2022 年,公司主营业务成本占营业成本的比例在 99%以上,其他业务成本占比相对较低,对公司经营成果的影响较小。公司营业成本以医用气体装备及系统、医用洁净装备及系统业务为主,两项业务主营业务成本合计占比分别为 94.84%、94.96%和 89.35%,变动趋势与主营业务收入的变动趋势一致。

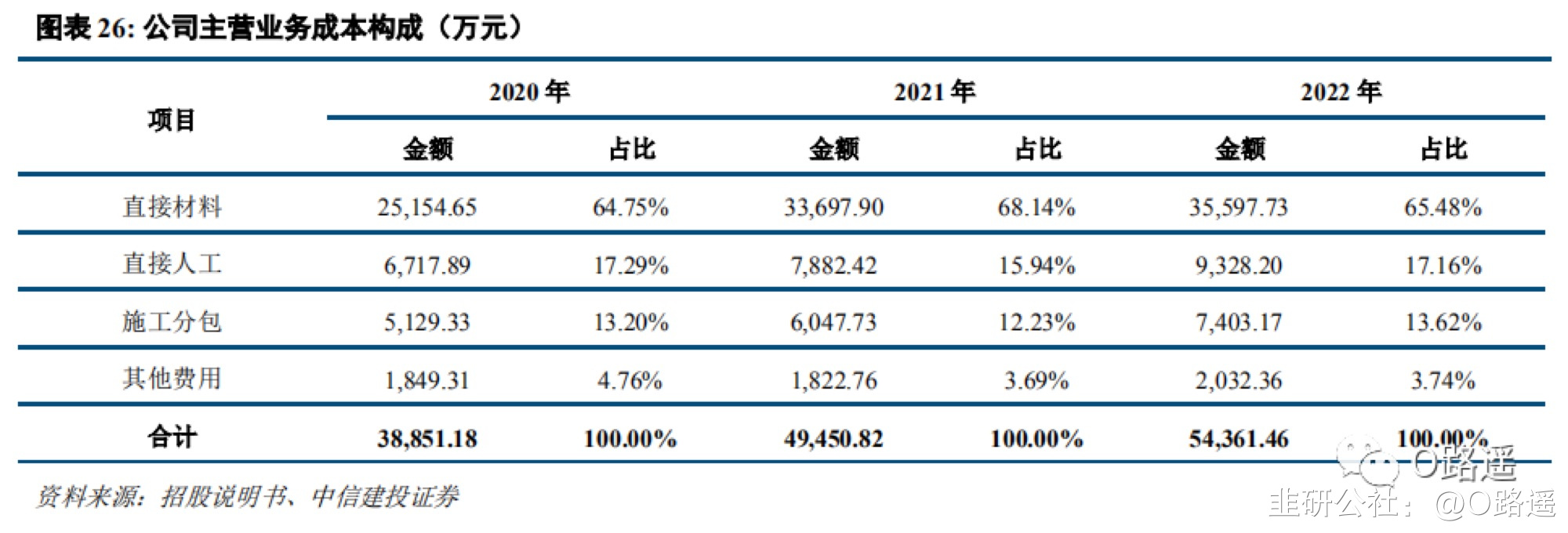

营业成本分析营业成本主要来自医用气体及医用洁净装备及系统业务。2020-2022 年,公司主营业务成本占营业成本的比例在 99%以上,其他业务成本占比相对较低,对公司经营成果的影响较小。公司营业成本以医用气体装备及系统、医用洁净装备及系统业务为主,两项业务主营业务成本合计占比分别为 94.84%、94.96%和 89.35%,变动趋势与主营业务收入的变动趋势一致。 直接材料占成本比重较高。2020-2022 年,公司直接材料占当期主营业务成本的比例分别为 64.75%、68.14%和 65.48%,占比相对稳定。公司承接并实施医用气体装备及系统、医用洁净装备及系统项目,需对外采购钢、铜、铝等原材料,以及空调机组、无影灯、传呼、真空泵等部件;根据项目具体实施方案要求,公司提供医用气体系统、医用洁净系统相关装备并安装调试。为保障项目质量,生产及实施核心环节由公司自主完成。2020-2022 年,施工分包占主营业务成本的比例分别为 13.20%、12.23%和 13.62%,略有波动;公司其他费用主要系运杂费、装卸费等,规模较小,占比相对稳定。

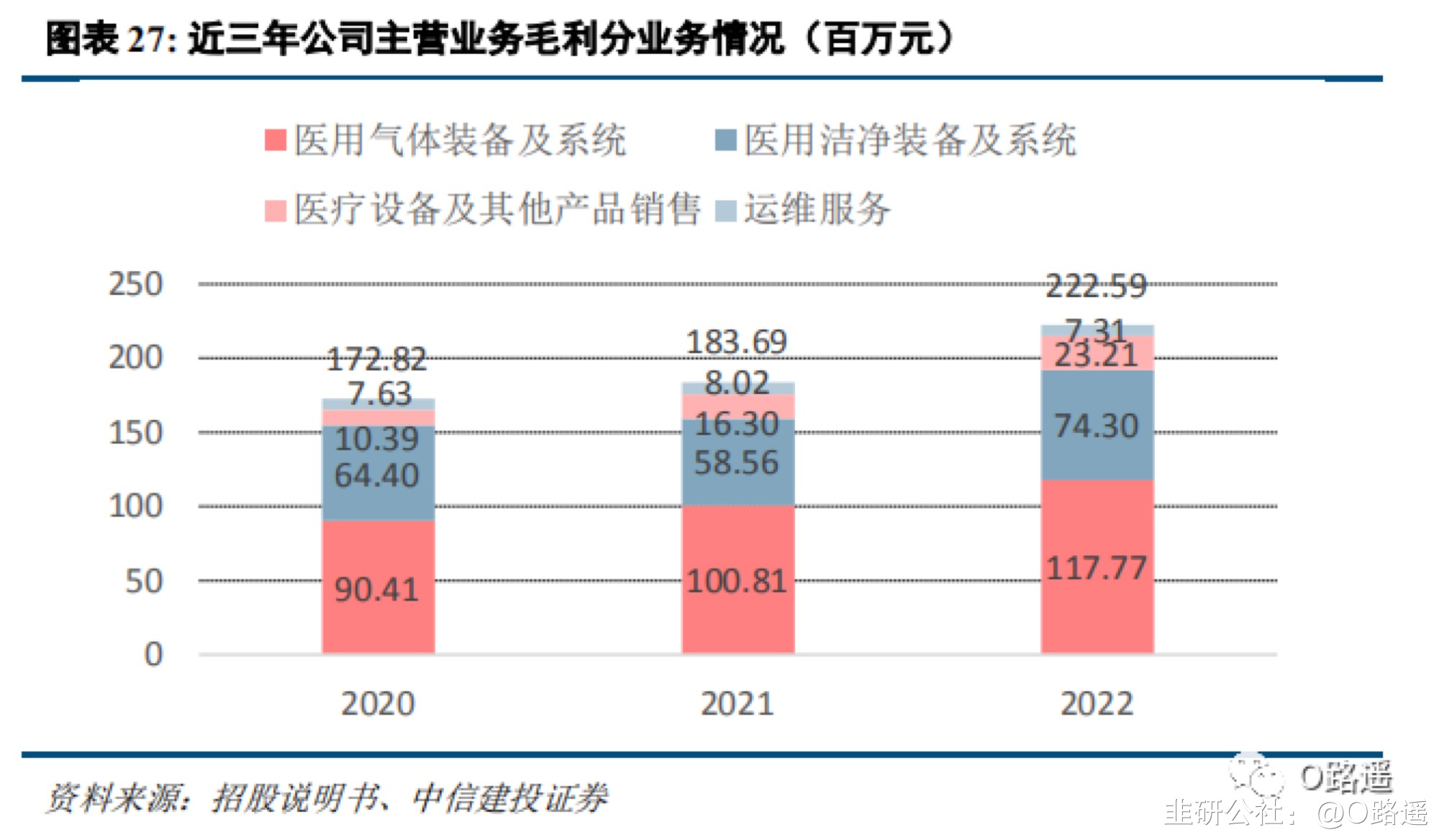

直接材料占成本比重较高。2020-2022 年,公司直接材料占当期主营业务成本的比例分别为 64.75%、68.14%和 65.48%,占比相对稳定。公司承接并实施医用气体装备及系统、医用洁净装备及系统项目,需对外采购钢、铜、铝等原材料,以及空调机组、无影灯、传呼、真空泵等部件;根据项目具体实施方案要求,公司提供医用气体系统、医用洁净系统相关装备并安装调试。为保障项目质量,生产及实施核心环节由公司自主完成。2020-2022 年,施工分包占主营业务成本的比例分别为 13.20%、12.23%和 13.62%,略有波动;公司其他费用主要系运杂费、装卸费等,规模较小,占比相对稳定。 发行人盈利能力及财务状况分析毛利持续提升,医用气体装备及系统、医用洁净装备及系统是毛利的主要来源。2020-2022 年,公司营业毛利分别为 17,382.21 万元、18,671.45 万元和 22,475.18 万元。最近三年,公司营业毛利逐步增加。其中,公司主营业务毛利分别为 17,282.45 万元、18,368.72 万元和 22,258.53 万元,占同期营业毛利的比例分别为 99.43%、98.38%和 99.04%,是营业毛利的主要来源。

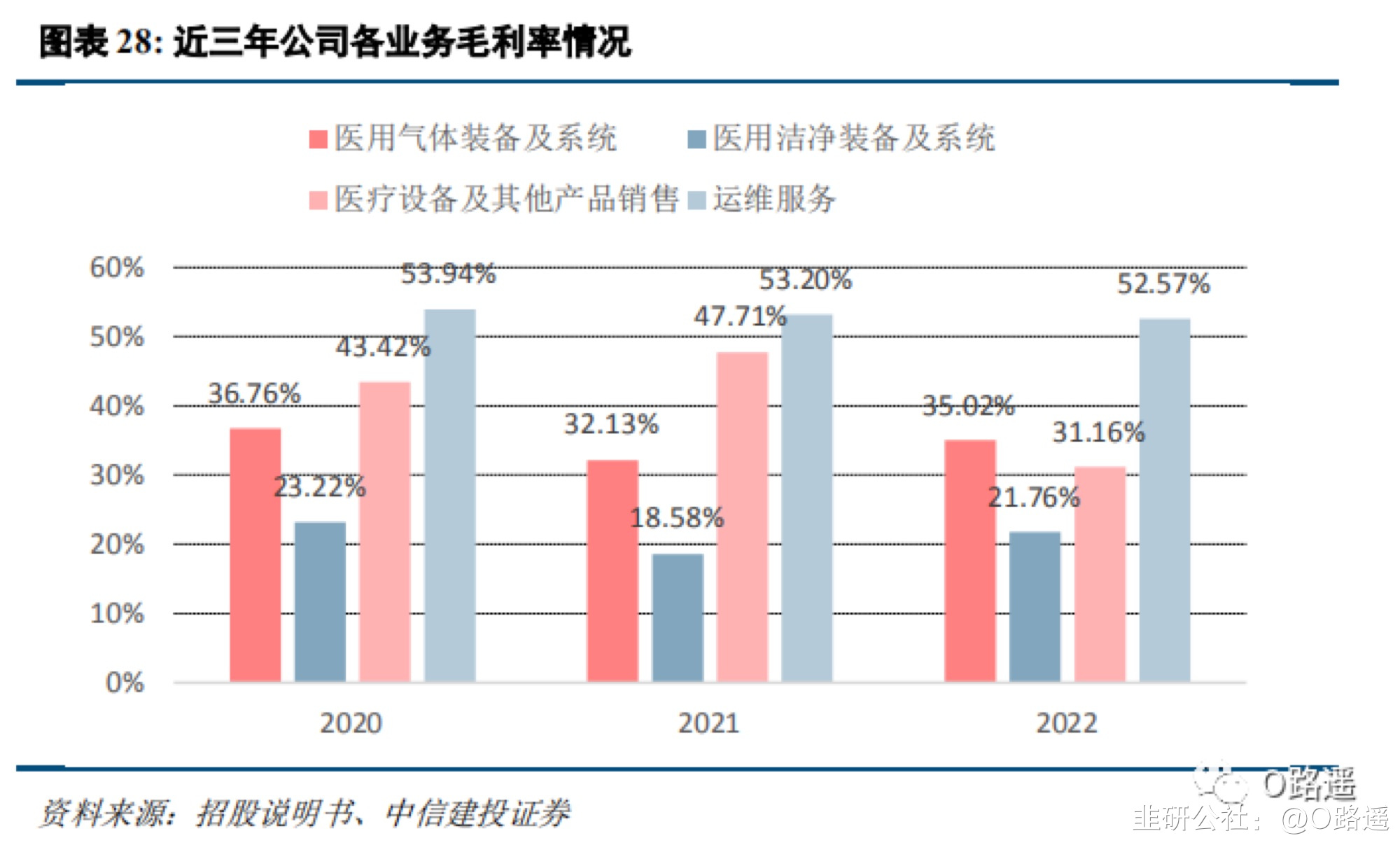

发行人盈利能力及财务状况分析毛利持续提升,医用气体装备及系统、医用洁净装备及系统是毛利的主要来源。2020-2022 年,公司营业毛利分别为 17,382.21 万元、18,671.45 万元和 22,475.18 万元。最近三年,公司营业毛利逐步增加。其中,公司主营业务毛利分别为 17,282.45 万元、18,368.72 万元和 22,258.53 万元,占同期营业毛利的比例分别为 99.43%、98.38%和 99.04%,是营业毛利的主要来源。 毛利率保持稳定,医用气体装备及系统、医用洁净装备及系统占比较高。2020-2022 年,公司的综合毛利率分别为 30.90%、27.40%和 29.24%,保持相对稳定。2021 年公司综合毛利率有所降低,主要系部分本期竣工验收的大项目毛利率较低。例如,成都市第二人民医院龙潭医院建设项目确认收入 4,604.94 万元,项目综合毛利率为 7.66%;霍邱县第六人民医院一期门诊医技病房综合楼项目确认收入 1,633.25 万元,项目综合毛利率为3.58%;合肥长海医院医用净化工程施工项目确认收入 1,545.27 万元,项目综合毛利率为 1.01%,拉低了当期的整体毛利率水平。分业务板块的毛利率来看:

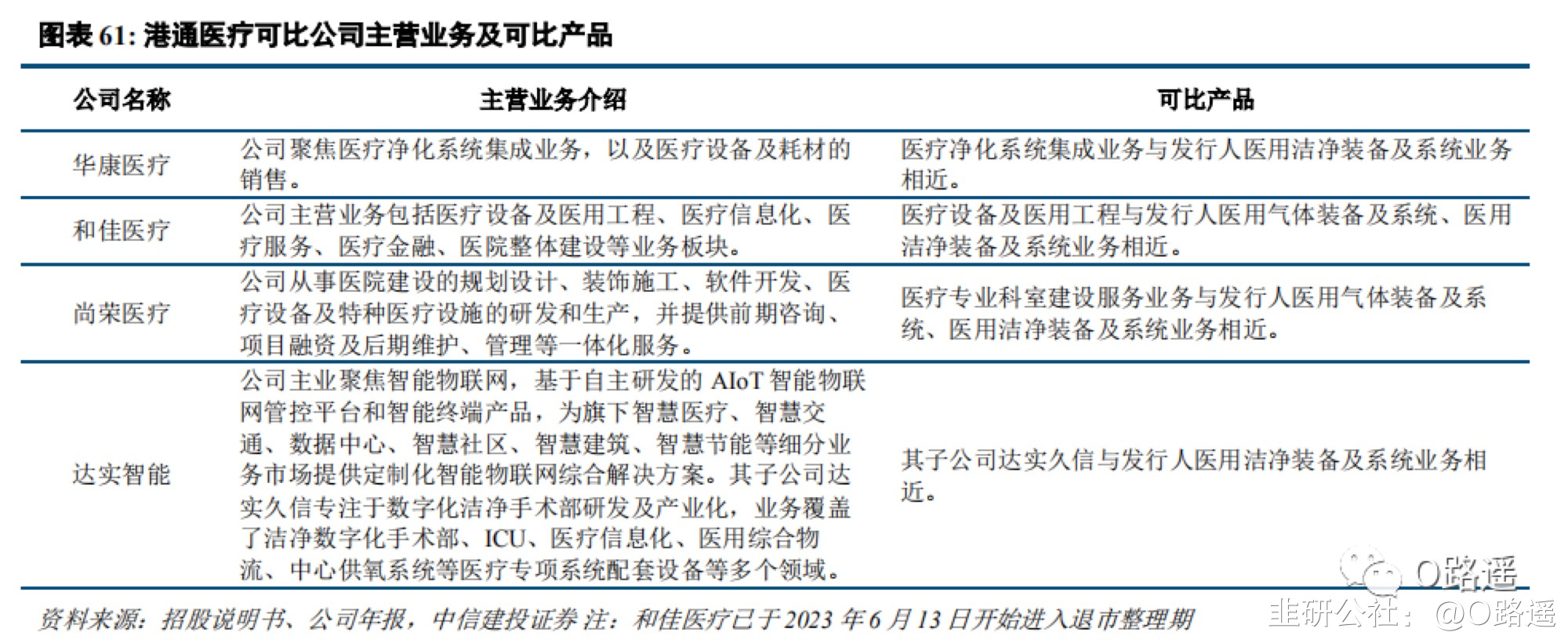

毛利率保持稳定,医用气体装备及系统、医用洁净装备及系统占比较高。2020-2022 年,公司的综合毛利率分别为 30.90%、27.40%和 29.24%,保持相对稳定。2021 年公司综合毛利率有所降低,主要系部分本期竣工验收的大项目毛利率较低。例如,成都市第二人民医院龙潭医院建设项目确认收入 4,604.94 万元,项目综合毛利率为 7.66%;霍邱县第六人民医院一期门诊医技病房综合楼项目确认收入 1,633.25 万元,项目综合毛利率为3.58%;合肥长海医院医用净化工程施工项目确认收入 1,545.27 万元,项目综合毛利率为 1.01%,拉低了当期的整体毛利率水平。分业务板块的毛利率来看: 发行人与同行业可比上市公司的投资价值比较公司主营业务为医用气体装备及系统、医用洁净装备及系统的研发、设计、生产及运维服务。2020-2022年,公司医用气体装备及系统、医用洁净装备及系统业务收入占比均在 88%以上,主营业务突出。目前,A 股上市公司中无业务模式和业务结构完全可比的公司。我们选取华康医疗(301235.SZ)、和佳医疗(300273.SZ,和佳医疗已于 2023 年 6 月 13 日开始进入退市整理期)、达实智能(002421.SZ)和尚荣医疗(002551.SZ)作为其同行业可比上市公司,其主营业务及与发行人可比产品具体情况如下:

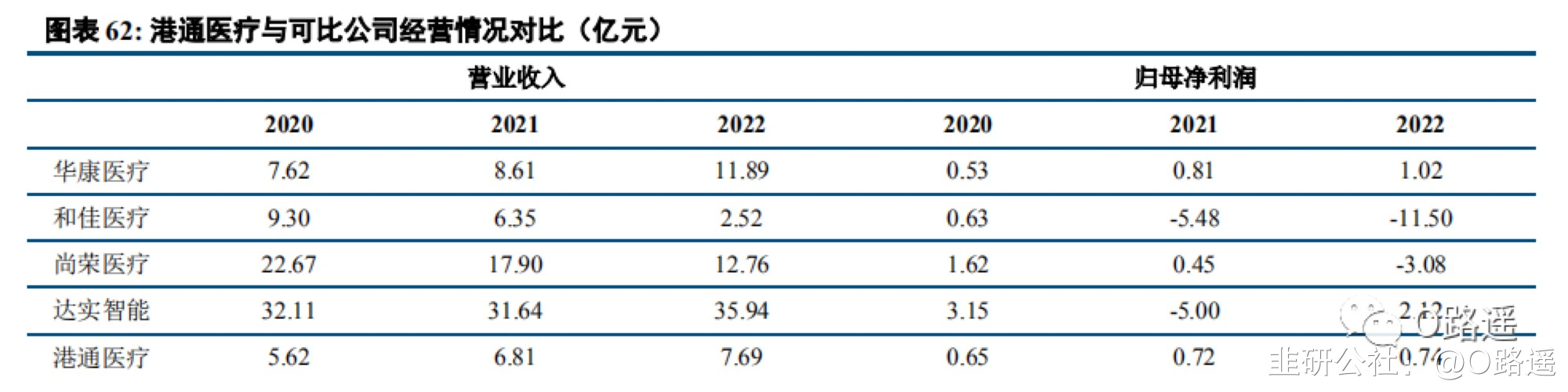

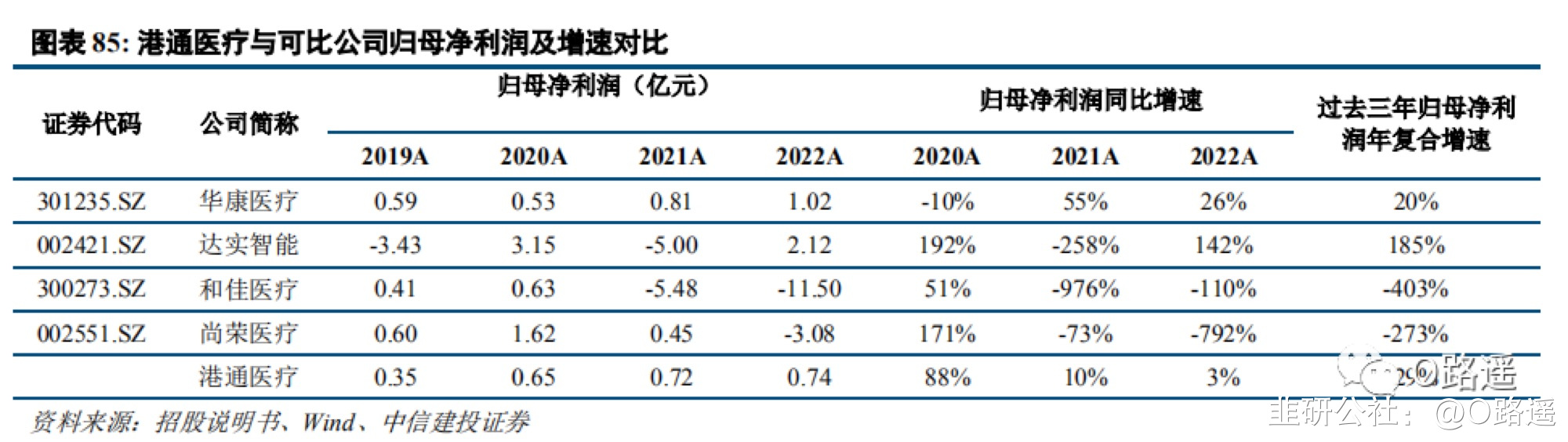

发行人与同行业可比上市公司的投资价值比较公司主营业务为医用气体装备及系统、医用洁净装备及系统的研发、设计、生产及运维服务。2020-2022年,公司医用气体装备及系统、医用洁净装备及系统业务收入占比均在 88%以上,主营业务突出。目前,A 股上市公司中无业务模式和业务结构完全可比的公司。我们选取华康医疗(301235.SZ)、和佳医疗(300273.SZ,和佳医疗已于 2023 年 6 月 13 日开始进入退市整理期)、达实智能(002421.SZ)和尚荣医疗(002551.SZ)作为其同行业可比上市公司,其主营业务及与发行人可比产品具体情况如下: 可比上市公司中尚无细分产品与公司完全重合的企业。收入及利润规模来看,公司近年来收入及利润体量与华康医疗较为接近。和佳医疗及尚荣医疗近年来收入规模呈逐年降低趋势,两家公司 2022 年均处于亏损状态。根据达实智能年报披露,其子公司达实久信 2022 年实现收入 8.76 亿元,实现净利润 0.14 亿元,收入规模与公司接近,但净利润规模与公司差距较大。公司过去三年经营情况稳健,收入及利润保持平稳增长。

可比上市公司中尚无细分产品与公司完全重合的企业。收入及利润规模来看,公司近年来收入及利润体量与华康医疗较为接近。和佳医疗及尚荣医疗近年来收入规模呈逐年降低趋势,两家公司 2022 年均处于亏损状态。根据达实智能年报披露,其子公司达实久信 2022 年实现收入 8.76 亿元,实现净利润 0.14 亿元,收入规模与公司接近,但净利润规模与公司差距较大。公司过去三年经营情况稳健,收入及利润保持平稳增长。

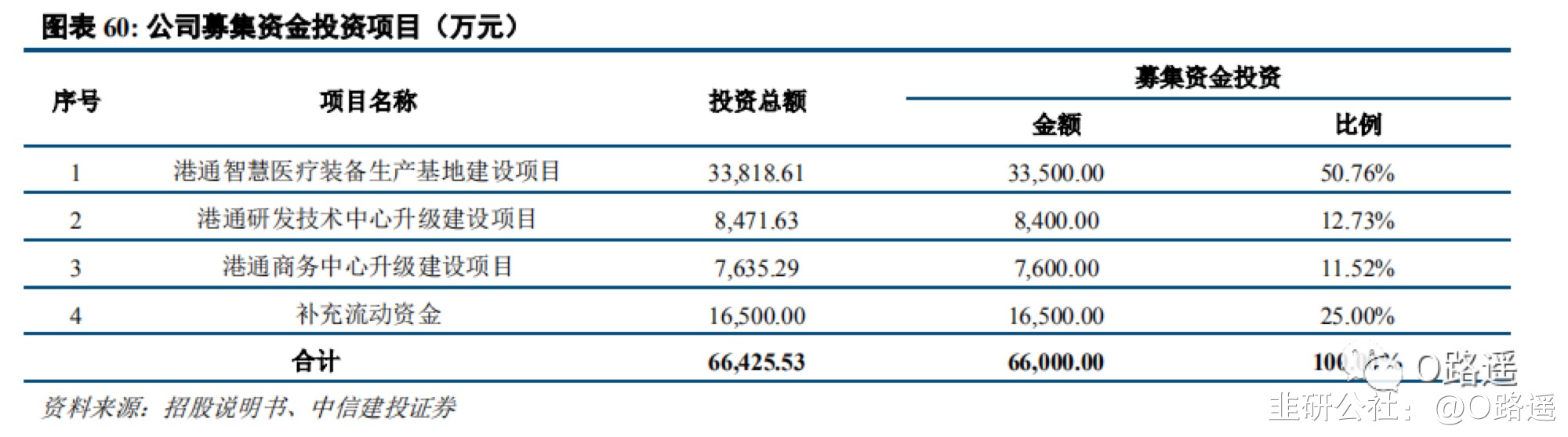

发行人募集资金投资项目分析 募集资金主要用于生产基地、研发中心、商务中心建设及补充流动资金。本次发行募集资金投资项目已经公司第三届董事会第八次会议和 2021 年第二次临时股东大会审议通过,拟公开申请发行不超过 2,500.00 万股人民币普通股(A 股),占发行后总股本不低于 25%,实际募集资金金额将由最终确定的发行价格和发行数量决定。募集资金扣除发行费用后,将按照项目的轻重缓急投资于以下项目:

发行人募集资金投资项目分析 募集资金主要用于生产基地、研发中心、商务中心建设及补充流动资金。本次发行募集资金投资项目已经公司第三届董事会第八次会议和 2021 年第二次临时股东大会审议通过,拟公开申请发行不超过 2,500.00 万股人民币普通股(A 股),占发行后总股本不低于 25%,实际募集资金金额将由最终确定的发行价格和发行数量决定。募集资金扣除发行费用后,将按照项目的轻重缓急投资于以下项目: 综上所述,IPO合理估值区间在:27.35~31.17元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

综上所述,IPO合理估值区间在:27.35~31.17元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

公司作为整体解决方案提供商,可以提供从规划设计、核心产品制造、项目实施到系统运维的一体化解决方案。医用气体装备及系统、医用洁净装备及系统涉及多学科交叉复合应用,设计、制造、实施工艺均较复杂。在方案规划设计环节,就需要具有丰富方案设计、实际操作和项目管理经验的人员协同参与。公司拥有丰富的项目经验,能深刻理解客户需求,具有较高的系统设计能力和核心产品的制造能力,能综合考虑产品技术标准和实施要求,为客户提供高水平定制化的设计方案。公司是国内为数不多的同时具备医用气体装备及系统、医用洁净装备及系统业务资质的企业之一,并且作为在医用气体装备及系统领域最早开展业务的企业之一,具备雄厚的技术实力和良好的市场口碑,可以为公司在医用洁净装备及系统领域带来更多的潜在优质客户。同时,公司拥有一支经验丰富的实施和管理团队,严格执行公司质量管理体系,有效地保证整体服务方案的质量。系统交付使用后,持续安全稳定运行是医疗机构的核心关注点,公司充分结合线下线上服务,提供高品质的后期运维服务,增强客户粘性,也为公司带来更多的业务机会。公司过去三年收入及利润保持稳健增长。2020-2022 年公司分别实现收入 5.62 亿元、6.81 亿元、7.69 亿元,2021-2022 年同比增长 21.1%、12.8%;2020-2022 年分别实现归母净利润 6529 万元、7168 万元、7391 万元,2021-2022 年同比增长 9.8%、3.1%;2020-2022 年分别实现扣非归母净利润 5900 万元、6535 万元、7042 万元,2021-2022 年同比增长 10.8%、7.8%。主营业务突出,医用气体与医用洁净装备及系统收入占比较高。2020-2022 年,公司主营业务收入分别为5.61 亿元、6.78 亿元、7.66 亿元,占同期营业收入的比例分别为 99.79%、99.53%和 99.70%,公司主营业务突出。公司主营业务包括医用气体装备及系统、医用洁净装备及系统、医疗设备及其他产品销售和运维服务等,其他业务主要为销售废旧物资、房屋出租等。营业成本分析营业成本主要来自医用气体及医用洁净装备及系统业务。2020-2022 年,公司主营业务成本占营业成本的比例在 99%以上,其他业务成本占比相对较低,对公司经营成果的影响较小。公司营业成本以医用气体装备及系统、医用洁净装备及系统业务为主,两项业务主营业务成本合计占比分别为 94.84%、94.96%和 89.35%,变动趋势与主营业务收入的变动趋势一致。直接材料占成本比重较高。2020-2022 年,公司直接材料占当期主营业务成本的比例分别为 64.75%、68.14%和 65.48%,占比相对稳定。公司承接并实施医用气体装备及系统、医用洁净装备及系统项目,需对外采购钢、铜、铝等原材料,以及空调机组、无影灯、传呼、真空泵等部件;根据项目具体实施方案要求,公司提供医用气体系统、医用洁净系统相关装备并安装调试。为保障项目质量,生产及实施核心环节由公司自主完成。2020-2022 年,施工分包占主营业务成本的比例分别为 13.20%、12.23%和 13.62%,略有波动;公司其他费用主要系运杂费、装卸费等,规模较小,占比相对稳定。发行人盈利能力及财务状况分析毛利持续提升,医用气体装备及系统、医用洁净装备及系统是毛利的主要来源。2020-2022 年,公司营业毛利分别为 17,382.21 万元、18,671.45 万元和 22,475.18 万元。最近三年,公司营业毛利逐步增加。其中,公司主营业务毛利分别为 17,282.45 万元、18,368.72 万元和 22,258.53 万元,占同期营业毛利的比例分别为 99.43%、98.38%和 99.04%,是营业毛利的主要来源。毛利率保持稳定,医用气体装备及系统、医用洁净装备及系统占比较高。2020-2022 年,公司的综合毛利率分别为 30.90%、27.40%和 29.24%,保持相对稳定。2021 年公司综合毛利率有所降低,主要系部分本期竣工验收的大项目毛利率较低。例如,成都市第二人民医院龙潭医院建设项目确认收入 4,604.94 万元,项目综合毛利率为 7.66%;霍邱县第六人民医院一期门诊医技病房综合楼项目确认收入 1,633.25 万元,项目综合毛利率为3.58%;合肥长海医院医用净化工程施工项目确认收入 1,545.27 万元,项目综合毛利率为 1.01%,拉低了当期的整体毛利率水平。分业务板块的毛利率来看:发行人与同行业可比上市公司的投资价值比较公司主营业务为医用气体装备及系统、医用洁净装备及系统的研发、设计、生产及运维服务。2020-2022年,公司医用气体装备及系统、医用洁净装备及系统业务收入占比均在 88%以上,主营业务突出。目前,A 股上市公司中无业务模式和业务结构完全可比的公司。我们选取华康医疗(301235.SZ)、和佳医疗(300273.SZ,和佳医疗已于 2023 年 6 月 13 日开始进入退市整理期)、达实智能(002421.SZ)和尚荣医疗(002551.SZ)作为其同行业可比上市公司,其主营业务及与发行人可比产品具体情况如下:可比上市公司中尚无细分产品与公司完全重合的企业。收入及利润规模来看,公司近年来收入及利润体量与华康医疗较为接近。和佳医疗及尚荣医疗近年来收入规模呈逐年降低趋势,两家公司 2022 年均处于亏损状态。根据达实智能年报披露,其子公司达实久信 2022 年实现收入 8.76 亿元,实现净利润 0.14 亿元,收入规模与公司接近,但净利润规模与公司差距较大。公司过去三年经营情况稳健,收入及利润保持平稳增长。发行人募集资金投资项目分析 募集资金主要用于生产基地、研发中心、商务中心建设及补充流动资金。本次发行募集资金投资项目已经公司第三届董事会第八次会议和 2021 年第二次临时股东大会审议通过,拟公开申请发行不超过 2,500.00 万股人民币普通股(A 股),占发行后总股本不低于 25%,实际募集资金金额将由最终确定的发行价格和发行数量决定。募集资金扣除发行费用后,将按照项目的轻重缓急投资于以下项目:综上所述,IPO合理估值区间在:27.35~31.17元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

华康医疗

工分

1.40

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据