驱动股价上涨的动力,一个是盘外逻辑,一个是盘内资金。

关注我,每天花1分钟了解A股重大事件逻辑驱动,不打无准备之仗!

开门见山!今天和大家分享一只ROE远超格力,成长逻辑比茅台还夸张的行业小寡头。

飞科电器:小家电寡头+单品爆款+逆周期

背景:近三年,消费需求端出现了一定弱化。典型的像海天味业、美的、中免等均出现了业绩下滑或者增速放缓现象。

大家收入下降了,消费自然疲软。值得注意的是,有些细分必消品却表现出了逆周期增长。最典型的是飞科电器,他从2020年开始,不论是营收,还是净利润,都出现了持续高增长。

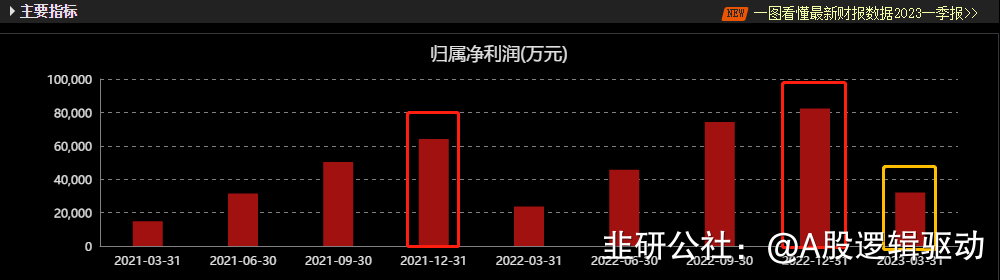

2022年公司净利润8.22亿元,同比增长28%,创了三年最好业绩。2023年一季报显示,公司净利润3.2亿元,同比大增35%,业绩继续暴走。

受利润大增带动,公司净资产收益率ROE大幅提升到了25.73%,这个数据已经超过了传统大白马格力,逼近茅台的30%。

逻辑1.小家电寡头。飞科,大家并不陌生,就是那个卖飞科剃须刀的。2022年公司总营收46亿元,其中有超过32亿元来自剃须刀收入,营收占比70%。

从市场份额数据看,2022年按照销量数据飞科产品占比为26.6%,市占率第一。

从销售额看,2022年飞科产品占比为16%左右,仅次于飞利浦,位居第二。

逻辑2.逆周期增长。消费品赛道,增业绩很简单,要么销量增多,要么涨价。

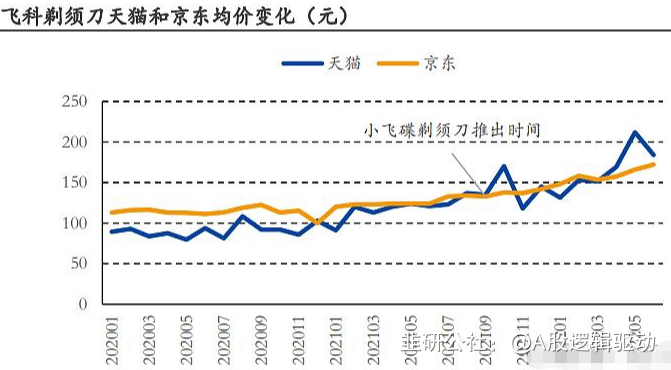

剃须刀不是易耗品,需求不能持续释放,这导致飞科电器在2020年以前业绩一直不怎么样。但从2020年开始,飞科开窍了,量不行,就涨价。于是,公司进行了全面产品升级,价格高中高端产品占比大幅提升。

公司财报数据显示,2022年公司中高端产品销售占比提升到了45.22%,剃须刀产品销售均价较2021年大幅增长了32.10%。

这导致公司整体毛利率从2019年的38.61%提升到了2022年的53.63%,公司拳头产品剃须刀毛利率2022年到了58.2%,同比增长7.9%。

奇怪的是,飞科剃须刀涨价了,但需求端不但没受到影响,反而更好了。

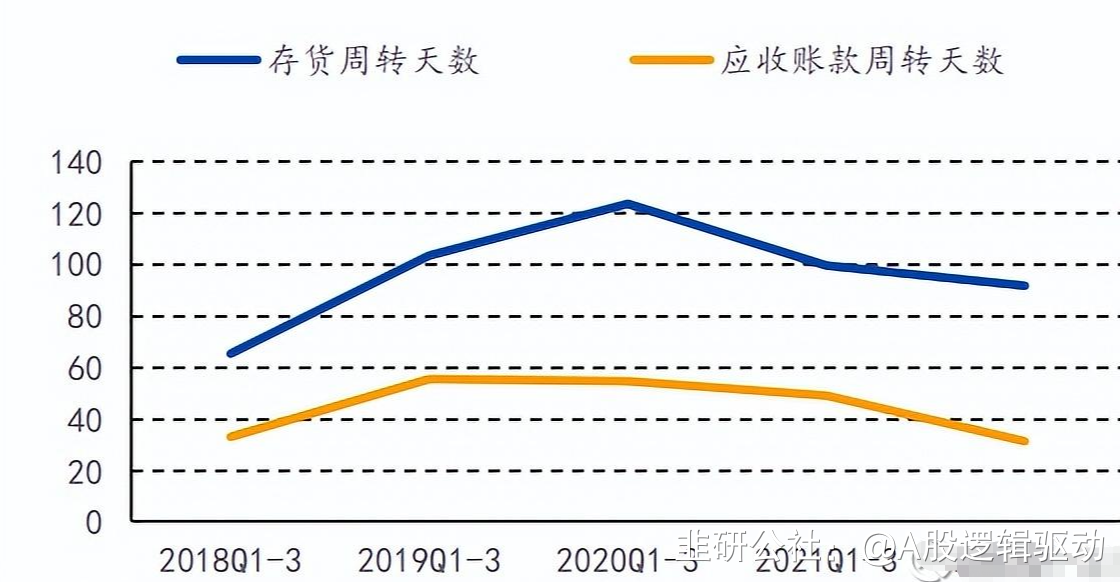

公司存货周转天数和应收账款周转天数,从2020年开始持续下降,公司通过涨价,还获得了超额收益,产品卖得还更好了,品牌话语权也更强了。

为何会这样?有持续性么?

线索3.持续增长逻辑。不但能持续,而且还很硬核,甚至比茅台涨价逻辑还硬。

这是因为第一,菜可以少吃,酒可以少喝,但不能不剃胡子,剃须刀是男士每天都要用的必需品。

更关键的是,男人对这种必需品价格不敏感,支撑着涨价逻辑,这是飞科敢转型涨价的根本原因。

第二,飞科涨价后,价格依然相对较低,目前飞利浦等主流价格带在500元左右,但飞科即便涨到现在,也在200元左右,还有很大涨价空间,足够支撑未来好几年。

第三、主推新品,推动涨价。

飞科通过产品不断升级换代,不断淘汰老款,导致价格带上移。但即便价格贵了,相较于别的依然具备品牌和性价比。加上市面上便宜产品越来越少,2021年公司陆续推出小飞碟剃须刀和感应式剃须刀,都成为了爆款,真正实现了价格和量的“双丰收”。

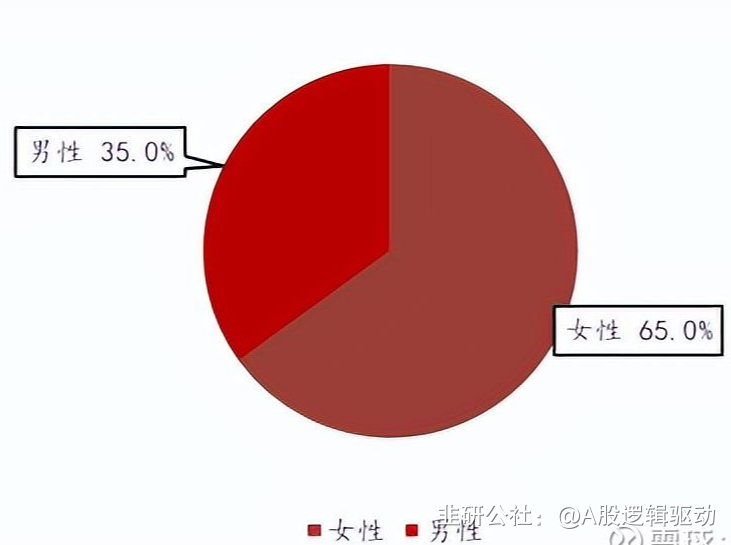

第四,购买力转移。在大多数人眼里,剃须刀购买人群是男士,其实不是。

从飞科数据看,女性购买占比为65%,男士为35%。女士购买主要是节假日情感诉求,比如“情人节”、“5.20”、“父亲节”、“七夕”等,而且这种购买需求,不但对价格不敏感,反而越贵越显得高端。

飞科正是抓住了这点,在各个平台疯狂种草,屡屡在相关节假日做到了行业第一。

线索4.性价比凸显,机构扎堆。从估值看,2022年公司利润8.22亿元,静态PE接近40倍,PEG为1点多,不算高,如果考虑到2023年业绩增速,PEG基本上小于1了。

鉴于此,一季度主流机构扎堆,加了不少仓。

逻辑5.今年七夕旺季将至(别小看七夕,2021年飞科单场最高GMV增长超10倍,去年七夕7天GMW破亿),再加上公司又推出了新品,新一轮炒作似乎已经在路上。

老规矩,只做马前炮逻辑分享,是否认可,看市场老师表现。

更多投资机会,关注A股逻辑驱动。

【免责声明】部分观点来源于网络,仅代表个人观点,任何投资建议不作为您的投资依据,所有观点不构成投资建议,您须独立做出投资决策,风险自担。