多浦乐 IPO

O路遥

明天一定赚的散户

2023-08-09 20:05:25

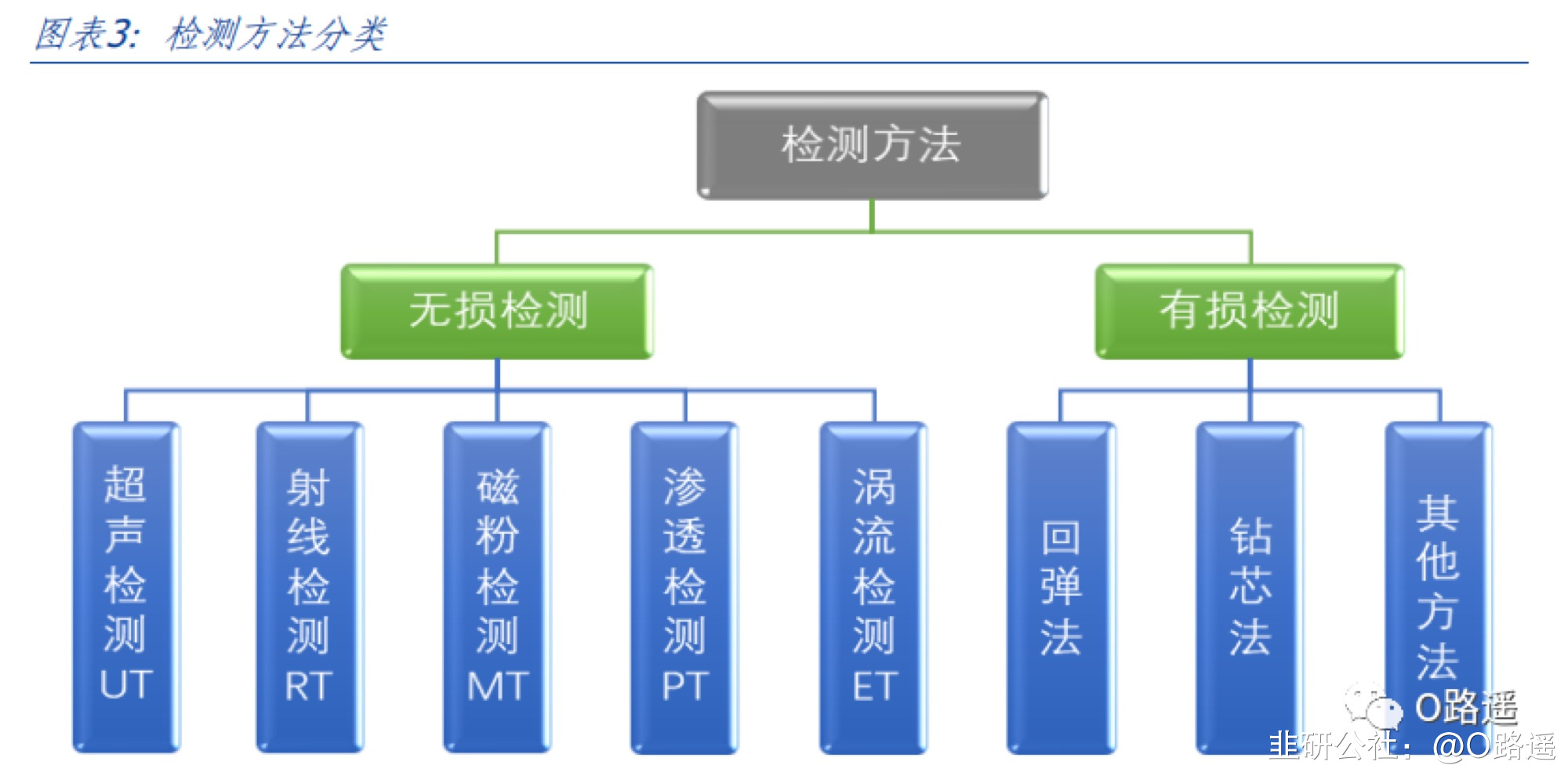

· · ·多浦乐 IPO 股票代码:301528多浦乐 IPO新股发行定价:见文章末尾国产超声相控阵检测设备领先企业,看好未来成长空间公司经营状况介绍自 2008 年成立以来,公司持续聚焦无损检测设备的研发、生产和销售,致力于为客户提供超声无损检测专业解决方案及检测仪器产品,为产品制造的质量控制、大型工程项目的质量控制、重要装备和设施的安全控制提供技术保障。根据公司招股说明书,技术和产品创新是公司持续成长的核心驱动力。公司陆续主持或承担国家重大科学仪器设备开发专项等 8 个重大科研项目,研究范围从超声换能器复合材料、传感器技术到超声相控阵检测设备,形成了全链条业务服务能力,涵盖下游各细分领域,服务于特种设备、轨道交通、航空航天、能源电力、钢铁冶金、新能源汽车、第三方检测机构和高等院校等领域,并获得了获得国内外客户广泛认可,包括中国石油、新联铁、国家电网、中国航天科技集团、中国航空工业集团、中国核工业集团、比亚迪、中广核、中国二重、三一重工、中联重科、BD 医疗、中国工程物理研究院、北京航空航天大学、SGS 通标、中国特种设备检测研究院等客户。无损检测包容性优点突出,下游应用行业广泛:检验检测是综合运用科学方法及专业技术对某种产品或部件、材料的质量、安全、性能、环保等方面进行检测,从而评定是否达到政府、行业或用户要求的质量、安全、性能等方面的标准。检测覆盖的下游应用领域包括有色、钢铁、建筑、石油、机械、轻工等传统材料领域,还包括航空航天、高铁、新能源、电子信息等新型功能材料领域和先进结构材料领域。随着社会的进步和发展,基于全社会对研发、生产制造过程、产品的质量、对生活健康水平、对社会环境保护等方面的要求不断提高,并随着检测技术的不断进步而持续发展,检测行业已渗透到社会生产和生活的各个层面和环节。

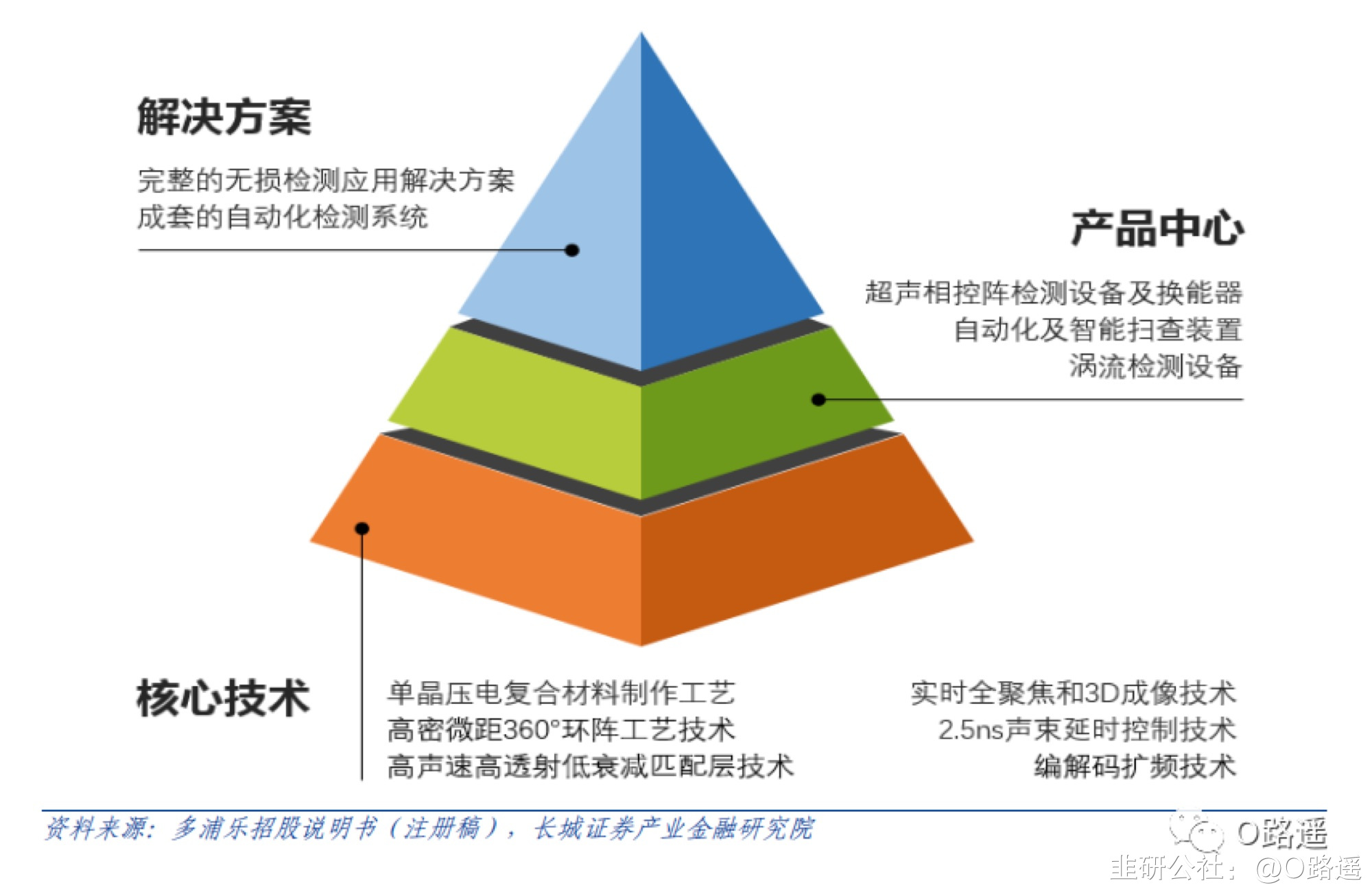

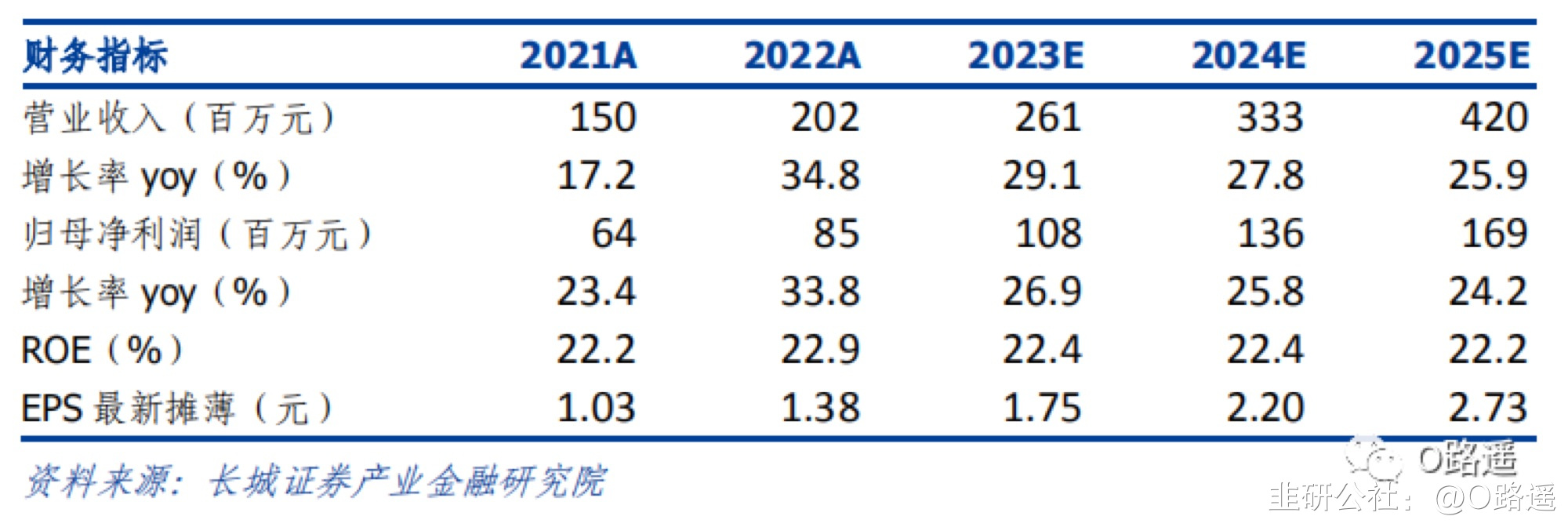

公司业务技术结构国产超声相控阵检测设备领先企业,盈利能力维持较高水平,技术储备夯实,有望受益于进口替代趋势+下游应用场景扩容。公司的主要产品包括工业超声相控阵检测设备、自动化检测设备、超声换能器、定制化检测分析软件及其他检测配套零部件等。公司能提供针对性的完整检测方案,从前端的检测工艺到探头、设备,再到后端的系统集成和智能评判等高端软件算法,能向客户提供“一站式”超声检测设备和服务,形成了全链条服务能力。公司业绩稳健增长,营业总收入自 2018 年至 2022 年由 0.72 亿元增至 2.02 亿元,CAGR 为 29.12%;归母净利润由 0.19 亿元增至 0.85 亿元,CAGR 达 45.36%。综合毛利率维持较高水平,2020-2022 年分别为 75.92%、76.69%和 73.90%。自成立以来,公司通过自主研发以相控阵技术为基础,围绕相控阵超声检测仪、超声换能器、行业应用解决方案全链条业务体系形成多项关键核心技术,筑造较高的产品技术壁垒,2020-2022 年公司研发费用分别为 1,427.22 万元、1,782.51 万元和 2,254.86 万元,相应的研发费用率分别为 11.16%、11.89%、11.16%。营业收入预测随着国内工业制造“工业 4.0”的推动和高质量发展的转型,给超声无损检测技术的研究和应用提出了更高要求,也带来了新的发展机遇。在此背景下,我们预计发行人的营业收入将持续提升,2023E 至 2025E 公司营业收入分别增长 29.1%、27.8%、25.9%至2.61 亿、3.33 亿、4.20 亿;归母净利润分别增长 26.9%、25.8%、24.2%至 1.08 亿、1.36 亿、1.69 亿,具体说明如下:◼ 公司的营业收入从 2018 年的 7248.90 万元增长至 2022 年的 2.02 亿元,期间的 CAGR为 29.22%;公司的归母净利润从 2018 年的 1912.48 万元增长至 2022 年的 8538.86万元,期间的 CAGR 为 45.36%;公司扣非后的归母净利润从 2018 年的 1828.75 万元增长至 2022 年的 7830.17 万元,期间的 CAGR 为 43.85%;期间业绩均维持较为快速的成长态势,预测未来仍将保持较为稳健的成长速度。

公司业务技术结构国产超声相控阵检测设备领先企业,盈利能力维持较高水平,技术储备夯实,有望受益于进口替代趋势+下游应用场景扩容。公司的主要产品包括工业超声相控阵检测设备、自动化检测设备、超声换能器、定制化检测分析软件及其他检测配套零部件等。公司能提供针对性的完整检测方案,从前端的检测工艺到探头、设备,再到后端的系统集成和智能评判等高端软件算法,能向客户提供“一站式”超声检测设备和服务,形成了全链条服务能力。公司业绩稳健增长,营业总收入自 2018 年至 2022 年由 0.72 亿元增至 2.02 亿元,CAGR 为 29.12%;归母净利润由 0.19 亿元增至 0.85 亿元,CAGR 达 45.36%。综合毛利率维持较高水平,2020-2022 年分别为 75.92%、76.69%和 73.90%。自成立以来,公司通过自主研发以相控阵技术为基础,围绕相控阵超声检测仪、超声换能器、行业应用解决方案全链条业务体系形成多项关键核心技术,筑造较高的产品技术壁垒,2020-2022 年公司研发费用分别为 1,427.22 万元、1,782.51 万元和 2,254.86 万元,相应的研发费用率分别为 11.16%、11.89%、11.16%。营业收入预测随着国内工业制造“工业 4.0”的推动和高质量发展的转型,给超声无损检测技术的研究和应用提出了更高要求,也带来了新的发展机遇。在此背景下,我们预计发行人的营业收入将持续提升,2023E 至 2025E 公司营业收入分别增长 29.1%、27.8%、25.9%至2.61 亿、3.33 亿、4.20 亿;归母净利润分别增长 26.9%、25.8%、24.2%至 1.08 亿、1.36 亿、1.69 亿,具体说明如下:◼ 公司的营业收入从 2018 年的 7248.90 万元增长至 2022 年的 2.02 亿元,期间的 CAGR为 29.22%;公司的归母净利润从 2018 年的 1912.48 万元增长至 2022 年的 8538.86万元,期间的 CAGR 为 45.36%;公司扣非后的归母净利润从 2018 年的 1828.75 万元增长至 2022 年的 7830.17 万元,期间的 CAGR 为 43.85%;期间业绩均维持较为快速的成长态势,预测未来仍将保持较为稳健的成长速度。 ◼ 行业标准的推出和持续完善将有效促进未来整体市场需求。超声无损检测的发展前提是相关标准体系的建立,后续发展离不开标准和评价体系的支撑。国家目前亦在积极加快相关法规建设,完善各领域国家及行业的标准体系。2016 年 2 月,国家标准《无损检测超声检测相控阵超声检测方法》发布,超声相控阵技术初步“有法可依”;2019 年中石油颁布了 SY/T4109-202《石油天然气钢制管道无损检测标准》,加速了相控阵超声检测技术在石油天然气长输管线焊缝检测上的大面积推广应用;2020 年 1 月,中国电机工程学会发布《发电设备相控阵超声检测技术导则第 1 部分:通用要求》等标准,促进了相控阵超声检测技术在能源电力行业的推广应用;2021 年 8 月,承压设备超声相控阵检测行业标准《承压设备无损检测第 15 部分:相控阵超声检测》获得批准并正式实施,成为承压设备超声检测验收标准,这将有效促进超声检测设备的市场需求,推动行业更好地发展。◼ 国内超声相控阵应用领域不断拓展,处于快速发展阶段。作为产品质量控制和大型工程项目安全运营的重要技术保障,无损检测是保证和提高产品质量的重要手段,体现了国民经济发展水平。虽然我国超声相控阵技术的应用相对较晚,始于 21 世纪初,但随着近年来制造业的转型升级及工业产品向高端化、精细化迈进,为超声检测行业带来两方面的积极影响,一是应用领域的广度和深度将不断拓展,目前已体现出良好趋势,如在能源电力行业,随着发电机组参数由高压逐步发展到亚临界、超临界等,相控阵技术的应用有效解决了在役汽轮机叶根叶片检测、高温紧固螺栓检测、小径管环焊缝检测等难点;在核电领域,2019 年中广核发布阳江核电站在常规岛法定焊缝检测过程中的射线探伤将由相控阵超声检测技术取代,阳江核电站成为国内首家常规岛完全使用相控阵超声检测技术的核电站;在石油化工领域,2020 年 5 月中石化泉州百万吨乙烯项目采用超声相控阵设备对大口径管道焊缝进行无损检测,是国内炼化工程首次使用超声相控阵技术;在新能源方面,超声相控阵检测应用于新能源汽车电池涂胶和水冷板焊缝检测等;二是传统超声检测产品的更新升级带来良好市场需求,超声相控阵技术具有检测覆盖面广、检测效率高、检测速度快、缺陷信息显示直观等诸多优点,更符合工业自动化、智能化的需求。◼ 自主可控和进口替代趋势加快将为国内企业带来巨大的市场空间。随着国内厂商技术和综合实力的提高、全球贸易争端及摩擦的增加,国民经济各行业及企业对核心产品和工艺技术的掌握需求、对产品正常生产受制于人的危机意识越来越强,尤其是支持国家重点实验、科技前沿,应用于航空航天、核电、国防军工等领域的关键仪器设备的自主可控要求提高。国家亦陆续出台一列政策推动无损检测仪等国产仪器设备产品的进口替代进程,如 2021 年 9 月国家市场监管总局印发的《关于进一步深化改革促进检验检测行业做优做强的指导意见》(国市监检测发〔2021〕55 号)提出建立国产仪器设备“进口替代”验证评价体系,推动仪器设备质量提升和“进口替代”,这为国内厂商提供了良好发展机遇及替代空间。

◼ 行业标准的推出和持续完善将有效促进未来整体市场需求。超声无损检测的发展前提是相关标准体系的建立,后续发展离不开标准和评价体系的支撑。国家目前亦在积极加快相关法规建设,完善各领域国家及行业的标准体系。2016 年 2 月,国家标准《无损检测超声检测相控阵超声检测方法》发布,超声相控阵技术初步“有法可依”;2019 年中石油颁布了 SY/T4109-202《石油天然气钢制管道无损检测标准》,加速了相控阵超声检测技术在石油天然气长输管线焊缝检测上的大面积推广应用;2020 年 1 月,中国电机工程学会发布《发电设备相控阵超声检测技术导则第 1 部分:通用要求》等标准,促进了相控阵超声检测技术在能源电力行业的推广应用;2021 年 8 月,承压设备超声相控阵检测行业标准《承压设备无损检测第 15 部分:相控阵超声检测》获得批准并正式实施,成为承压设备超声检测验收标准,这将有效促进超声检测设备的市场需求,推动行业更好地发展。◼ 国内超声相控阵应用领域不断拓展,处于快速发展阶段。作为产品质量控制和大型工程项目安全运营的重要技术保障,无损检测是保证和提高产品质量的重要手段,体现了国民经济发展水平。虽然我国超声相控阵技术的应用相对较晚,始于 21 世纪初,但随着近年来制造业的转型升级及工业产品向高端化、精细化迈进,为超声检测行业带来两方面的积极影响,一是应用领域的广度和深度将不断拓展,目前已体现出良好趋势,如在能源电力行业,随着发电机组参数由高压逐步发展到亚临界、超临界等,相控阵技术的应用有效解决了在役汽轮机叶根叶片检测、高温紧固螺栓检测、小径管环焊缝检测等难点;在核电领域,2019 年中广核发布阳江核电站在常规岛法定焊缝检测过程中的射线探伤将由相控阵超声检测技术取代,阳江核电站成为国内首家常规岛完全使用相控阵超声检测技术的核电站;在石油化工领域,2020 年 5 月中石化泉州百万吨乙烯项目采用超声相控阵设备对大口径管道焊缝进行无损检测,是国内炼化工程首次使用超声相控阵技术;在新能源方面,超声相控阵检测应用于新能源汽车电池涂胶和水冷板焊缝检测等;二是传统超声检测产品的更新升级带来良好市场需求,超声相控阵技术具有检测覆盖面广、检测效率高、检测速度快、缺陷信息显示直观等诸多优点,更符合工业自动化、智能化的需求。◼ 自主可控和进口替代趋势加快将为国内企业带来巨大的市场空间。随着国内厂商技术和综合实力的提高、全球贸易争端及摩擦的增加,国民经济各行业及企业对核心产品和工艺技术的掌握需求、对产品正常生产受制于人的危机意识越来越强,尤其是支持国家重点实验、科技前沿,应用于航空航天、核电、国防军工等领域的关键仪器设备的自主可控要求提高。国家亦陆续出台一列政策推动无损检测仪等国产仪器设备产品的进口替代进程,如 2021 年 9 月国家市场监管总局印发的《关于进一步深化改革促进检验检测行业做优做强的指导意见》(国市监检测发〔2021〕55 号)提出建立国产仪器设备“进口替代”验证评价体系,推动仪器设备质量提升和“进口替代”,这为国内厂商提供了良好发展机遇及替代空间。

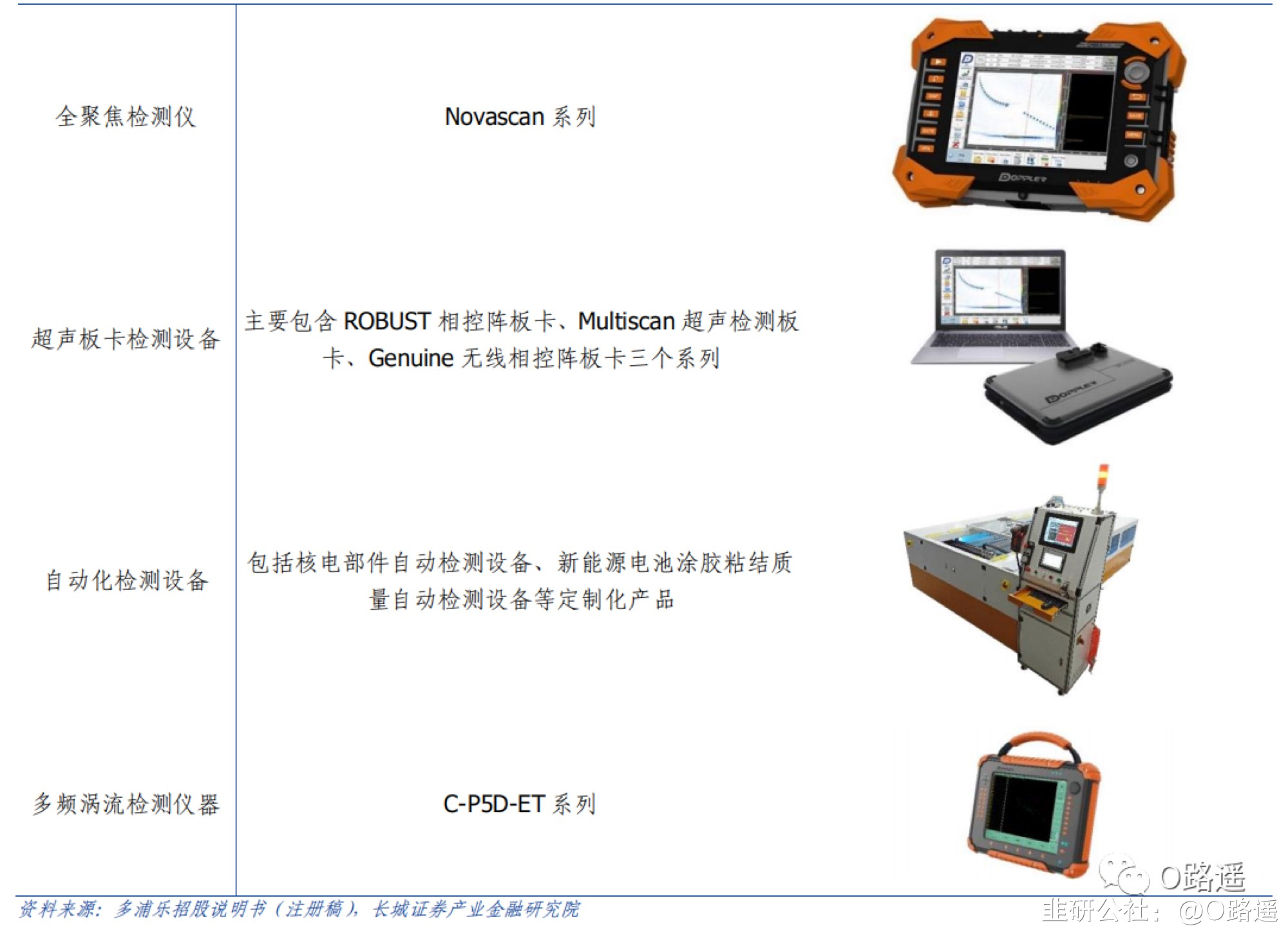

具体从细分产品类型来看,2020 年-2022 年,工业无损检测设备的收入主要以便携式超声相控阵检测仪为主,其应用广泛,占工业无损检测设备收入的比例分别为 55.25%、54.91%和 40.54%,其中自 2020 年以来由于自动化检测设备等收入快速增长,导致便携式超声相控阵检测仪占比有所下降。公司未来收入持续增长的基础主要来源于国内超声相控阵设备的应用逐步普及、高端制造业自动化的需求及自主可控和进口替代趋势加快等方面,对此公司未来客户拓展方向及重点将是:(1)大力发展第三方检测领域客户,第三方检测领域的客户主要从事特种设备、电力、石化压力容器、长输管线等领域的无损检测服务。(2)依托已有客户资源持续拓展航空航天和核电等领域的业务规模,航空航天、核电、轨道交通等行业由于产品的特殊性,对产品质量安全和可靠性有更高的要求,且精密部件或工件多,并且随着国内厂商技术和综合实力的提高及全球贸易争端及摩擦的增加,上述领域自主可控和进口替代趋势加快。(3)积极拓展新应用领域的客户,随着国家经济的持续发展,不断出现新材料、新工艺,新的领域对无损检测技术认知及认可度快速提升,催生出新的市场需求,如新能源动力、半导体、消费电子等新兴市场,是未来发展的一大机遇。(4)加大自动化检测设备客户开拓力度,随着工业自动化和智能化的发展,下游各行业需要对各类特定精密部件进行自动化无损检测,自动化检测设备需求日趋增加。检测设备的专用化和自动化需要贴近客户了解检测需求和难点,并快速响应提供完整解决方案,这方面国内无损检测设备厂商具有本地化服务优势。关于工业无损检测设备业务未来增长的可持续性,我们认为主要来自于:(1)国家政策鼓励和行业标准的持续完善将有效促进未来整体市场需求。2021 年 8 月,承压设备超声相控阵检测行业标准《承压设备无损检测第 15 部分:相控阵超声检测》获得批准并正式实施,成为承压设备超声检测验收标准,将带动整体市场增长。(2)国内超声相控阵技术正处于快速推广过程中,给公司业绩增长带来了良好的市场机遇。我国作为世界上工业制造门类最为齐全的国家,为超声相控阵技术的应用提供了良好的市场机遇,鉴于超声相控阵技术在检测速度、精度等方面的优势,其应用领域不断拓展,为公司带来良好市场机遇。(3)自主可控和进口替代趋势加快将为公司业务带来巨大的市场空间。随着国内厂商技术和综合实力的提高及全球贸易争端及摩擦的增加,国民经济各行业及企业对核心产品和工艺技术的掌握需求、对产品正常生产受制于人的危机意识越来越强,“进口替代”趋势加快为公司产品提供了良好发展机遇及替代空间。对工业无损检测设备业务的预测:结合上述分析,我们预计 2023E 至 2025E 公司工业无损检测设备业务的销售量分别达到885 台、1181 台、1545 台,考虑到超声无损检测行业的行业特点及单价较高的自动化检查设备的占比有望进一步提升,未来三年预计工业无损检测设备业务的平均单价为17.3 万元、17.5 万元、18.0 万元,对应 2023E 至 2025E 业务的销售收入分别为 1.53 亿元、2.07 亿元、2.75 亿元,增速分别为 39.57%、35.00%、33.00%。

具体从细分产品类型来看,2020 年-2022 年,工业无损检测设备的收入主要以便携式超声相控阵检测仪为主,其应用广泛,占工业无损检测设备收入的比例分别为 55.25%、54.91%和 40.54%,其中自 2020 年以来由于自动化检测设备等收入快速增长,导致便携式超声相控阵检测仪占比有所下降。公司未来收入持续增长的基础主要来源于国内超声相控阵设备的应用逐步普及、高端制造业自动化的需求及自主可控和进口替代趋势加快等方面,对此公司未来客户拓展方向及重点将是:(1)大力发展第三方检测领域客户,第三方检测领域的客户主要从事特种设备、电力、石化压力容器、长输管线等领域的无损检测服务。(2)依托已有客户资源持续拓展航空航天和核电等领域的业务规模,航空航天、核电、轨道交通等行业由于产品的特殊性,对产品质量安全和可靠性有更高的要求,且精密部件或工件多,并且随着国内厂商技术和综合实力的提高及全球贸易争端及摩擦的增加,上述领域自主可控和进口替代趋势加快。(3)积极拓展新应用领域的客户,随着国家经济的持续发展,不断出现新材料、新工艺,新的领域对无损检测技术认知及认可度快速提升,催生出新的市场需求,如新能源动力、半导体、消费电子等新兴市场,是未来发展的一大机遇。(4)加大自动化检测设备客户开拓力度,随着工业自动化和智能化的发展,下游各行业需要对各类特定精密部件进行自动化无损检测,自动化检测设备需求日趋增加。检测设备的专用化和自动化需要贴近客户了解检测需求和难点,并快速响应提供完整解决方案,这方面国内无损检测设备厂商具有本地化服务优势。关于工业无损检测设备业务未来增长的可持续性,我们认为主要来自于:(1)国家政策鼓励和行业标准的持续完善将有效促进未来整体市场需求。2021 年 8 月,承压设备超声相控阵检测行业标准《承压设备无损检测第 15 部分:相控阵超声检测》获得批准并正式实施,成为承压设备超声检测验收标准,将带动整体市场增长。(2)国内超声相控阵技术正处于快速推广过程中,给公司业绩增长带来了良好的市场机遇。我国作为世界上工业制造门类最为齐全的国家,为超声相控阵技术的应用提供了良好的市场机遇,鉴于超声相控阵技术在检测速度、精度等方面的优势,其应用领域不断拓展,为公司带来良好市场机遇。(3)自主可控和进口替代趋势加快将为公司业务带来巨大的市场空间。随着国内厂商技术和综合实力的提高及全球贸易争端及摩擦的增加,国民经济各行业及企业对核心产品和工艺技术的掌握需求、对产品正常生产受制于人的危机意识越来越强,“进口替代”趋势加快为公司产品提供了良好发展机遇及替代空间。对工业无损检测设备业务的预测:结合上述分析,我们预计 2023E 至 2025E 公司工业无损检测设备业务的销售量分别达到885 台、1181 台、1545 台,考虑到超声无损检测行业的行业特点及单价较高的自动化检查设备的占比有望进一步提升,未来三年预计工业无损检测设备业务的平均单价为17.3 万元、17.5 万元、18.0 万元,对应 2023E 至 2025E 业务的销售收入分别为 1.53 亿元、2.07 亿元、2.75 亿元,增速分别为 39.57%、35.00%、33.00%。 由于公司招股说明书及其他公告中缺乏对于工业无损检测设备业务中各项细分产品的销量、单价等数据,并且自动化检查设备为定制产品,个体单价间有差异,因此我们对于该项业务整体进行假设、预测及计算。

由于公司招股说明书及其他公告中缺乏对于工业无损检测设备业务中各项细分产品的销量、单价等数据,并且自动化检查设备为定制产品,个体单价间有差异,因此我们对于该项业务整体进行假设、预测及计算。 超声换能器:目前,公司超声换能器包括相控阵超声换能器、工业超声换能器和医用超声换能器产品三大类,公司招股说明书中将医用超声换能器类属于相控阵超声换能器板块。

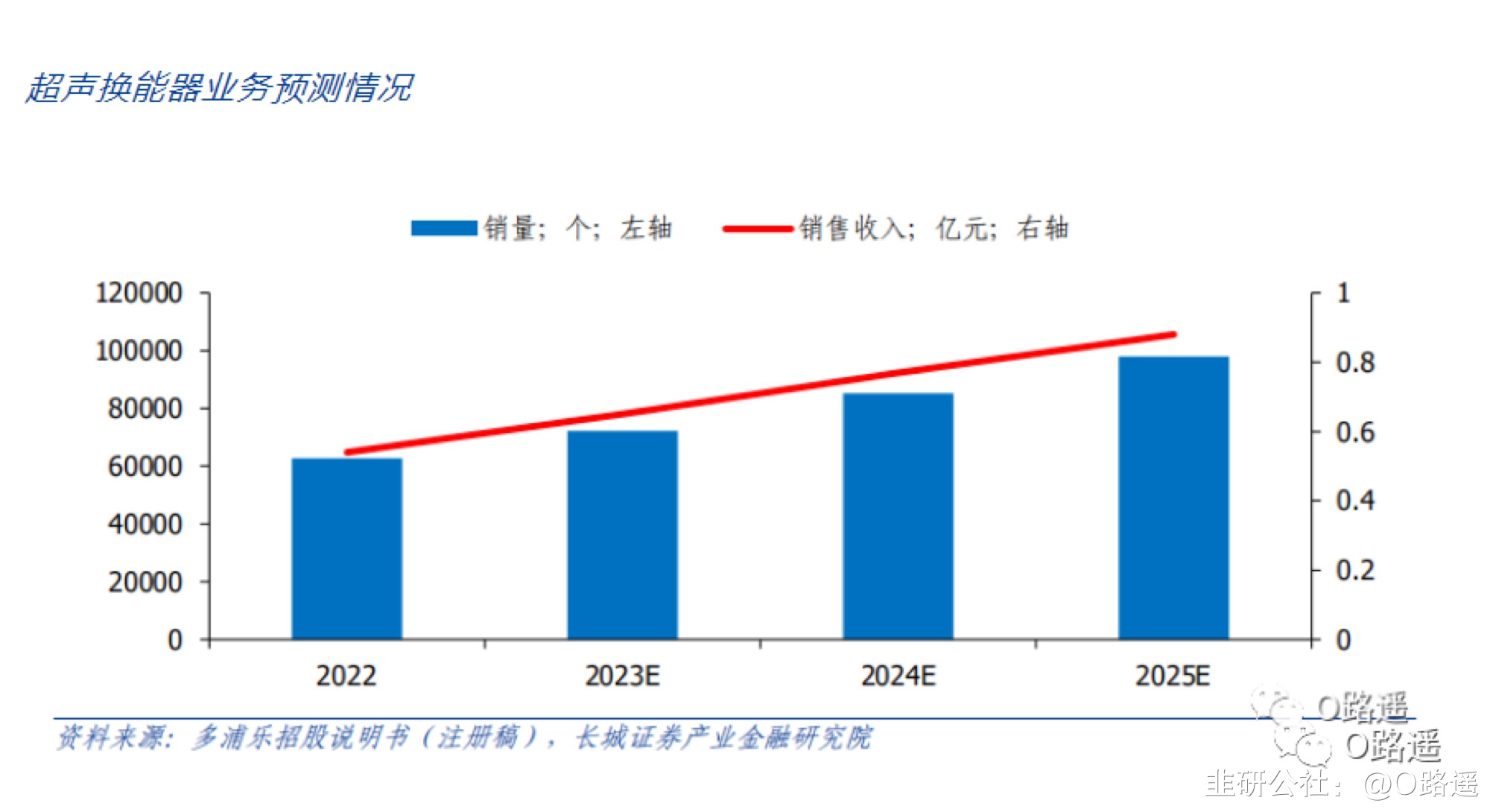

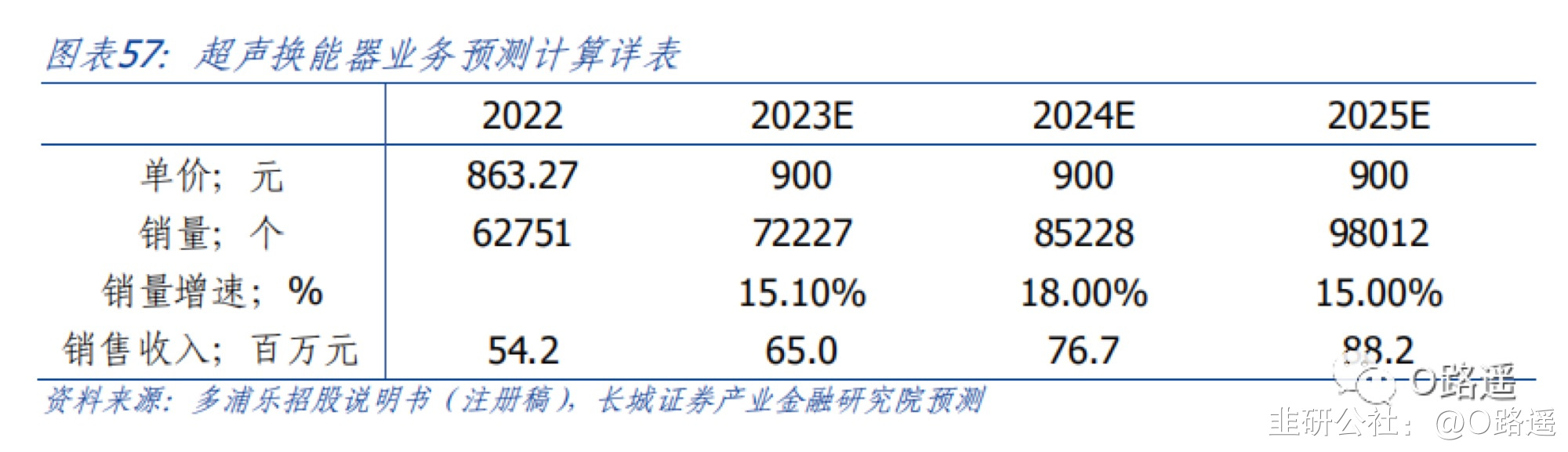

超声换能器:目前,公司超声换能器包括相控阵超声换能器、工业超声换能器和医用超声换能器产品三大类,公司招股说明书中将医用超声换能器类属于相控阵超声换能器板块。 从具体细分产品类型来看:根据公司招股说明书,2020 年至 2022 年间,公司的超声换能器业务分别实现销售收入为 0.46 亿元、0.43 亿元、0.54 亿元,分别同比+9.19%、-4.81%、+24.78%,其中 2021年收入较 2020 年减少 219.39 万元,略有下降,系工业探头下降 547.12 万元所致,主要原因系受新冠疫情和市场竞争等因素的影响,2021 年对成都铁安的销售下降。2020-2022 年,公司超声换能器业务占营收的比例分别为 35.72%、29.04%、26.85%,销量方面,2020-2022 分别为 82335 个、47706 个、62751 个,其中,工业探头的销量为 80009 个、44425 个、60618 个,相控阵探头的销量为 2326 个、3284 个、2133 个。2020-2022 年,公司超声换能器的平均销售价格分别为 553.92 元/个、909.95 元/个和863.27 元/个,2021 年公司超声换能器业务的均价提高了 64.28%,一方面系相控阵类探头占超声换能器的比例上升,其销售收入占比由 2020 年的 48.78%提高至 2021 年的58.55%,而相控阵类探头的销售价格大幅高于工业探头,从而导致平均价格上升;另一方面,2021 年工业探头中低规格的单晶探头销售占比下降,由 2020 年的 35.94%下降至 2021 年的 29.67%,工业探头平均销售价格提高进而导致整体平均销售价格上升。随着 2022 年工业探头销量的回升,带动 2022 年整体平均价格有所下降。对超声换能器业务的预测:综合上述分析,同时考虑到公司作为国产厂商的代表,相较于其他进口厂商,具备较多的优势,如价格优势、服务优势、响应速度优势等,未来,公司未来在行业内的市占率有望稳步提升,从而带动产品销量稳增。我们预计 2023E 至 2025E 公司超声换能器业务的销售量分别为同比增长 15.10%、18.00%、15.00%,达到 72227 个、85228 个、98012 个,考虑到相控阵类探头占超声换能器的比例有望继续增长,因此预计 2023E 至 2025E 的平均单价为 900 元,对应超声换能器业务的销售收入分别为 0.65 亿元、0.77 亿元、0.88 亿元,增速分别为 20.00%、18.00%、15.00%。

从具体细分产品类型来看:根据公司招股说明书,2020 年至 2022 年间,公司的超声换能器业务分别实现销售收入为 0.46 亿元、0.43 亿元、0.54 亿元,分别同比+9.19%、-4.81%、+24.78%,其中 2021年收入较 2020 年减少 219.39 万元,略有下降,系工业探头下降 547.12 万元所致,主要原因系受新冠疫情和市场竞争等因素的影响,2021 年对成都铁安的销售下降。2020-2022 年,公司超声换能器业务占营收的比例分别为 35.72%、29.04%、26.85%,销量方面,2020-2022 分别为 82335 个、47706 个、62751 个,其中,工业探头的销量为 80009 个、44425 个、60618 个,相控阵探头的销量为 2326 个、3284 个、2133 个。2020-2022 年,公司超声换能器的平均销售价格分别为 553.92 元/个、909.95 元/个和863.27 元/个,2021 年公司超声换能器业务的均价提高了 64.28%,一方面系相控阵类探头占超声换能器的比例上升,其销售收入占比由 2020 年的 48.78%提高至 2021 年的58.55%,而相控阵类探头的销售价格大幅高于工业探头,从而导致平均价格上升;另一方面,2021 年工业探头中低规格的单晶探头销售占比下降,由 2020 年的 35.94%下降至 2021 年的 29.67%,工业探头平均销售价格提高进而导致整体平均销售价格上升。随着 2022 年工业探头销量的回升,带动 2022 年整体平均价格有所下降。对超声换能器业务的预测:综合上述分析,同时考虑到公司作为国产厂商的代表,相较于其他进口厂商,具备较多的优势,如价格优势、服务优势、响应速度优势等,未来,公司未来在行业内的市占率有望稳步提升,从而带动产品销量稳增。我们预计 2023E 至 2025E 公司超声换能器业务的销售量分别为同比增长 15.10%、18.00%、15.00%,达到 72227 个、85228 个、98012 个,考虑到相控阵类探头占超声换能器的比例有望继续增长,因此预计 2023E 至 2025E 的平均单价为 900 元,对应超声换能器业务的销售收入分别为 0.65 亿元、0.77 亿元、0.88 亿元,增速分别为 20.00%、18.00%、15.00%。 2023 年-2025 年,预计公司工业探头的销量分别增长 8,809 个、12,401 个、12,084 个,增速分别为 14.53%、17.86%、14.77%。未来三年保持一定的增幅,主要原因在于:相比于检测设备,超声探头属于消耗品,其使用周期短,如公司工业探头下游的轨道交通领域和第三方检测机构,其使用频繁,对超声换能器磨损程度也相对较高,更换频率高。考虑到公司的工业探头产品在 2020 年销量就达到 80009 个,近两年下降的原因为主要客户成都铁安根据自身生产经营情况变化采购量下降所导致,随着新冠疫情对下游客户影响的消失、轨交行业的复苏以及公司自身对市场的开拓,我们预计公司未来的销量将会维持增长态势。

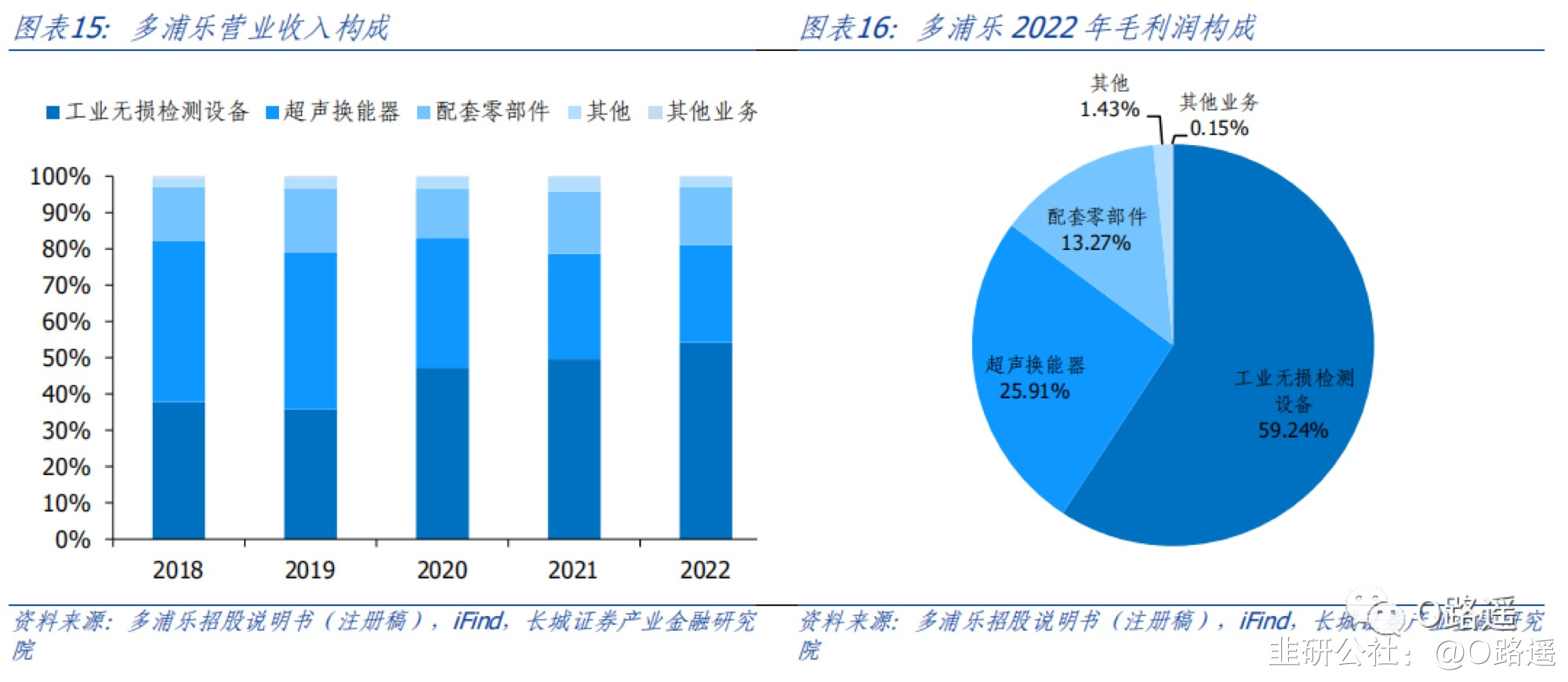

2023 年-2025 年,预计公司工业探头的销量分别增长 8,809 个、12,401 个、12,084 个,增速分别为 14.53%、17.86%、14.77%。未来三年保持一定的增幅,主要原因在于:相比于检测设备,超声探头属于消耗品,其使用周期短,如公司工业探头下游的轨道交通领域和第三方检测机构,其使用频繁,对超声换能器磨损程度也相对较高,更换频率高。考虑到公司的工业探头产品在 2020 年销量就达到 80009 个,近两年下降的原因为主要客户成都铁安根据自身生产经营情况变化采购量下降所导致,随着新冠疫情对下游客户影响的消失、轨交行业的复苏以及公司自身对市场的开拓,我们预计公司未来的销量将会维持增长态势。 公司财务状况介绍公司是专业从事无损检测设备的研发、生产和销售的高新技术企业,为工业无损检测设备及检测方案的专业提供商,产品包括工业超声相控阵检测设备、自动化检测设备、超声换能器、定制化检测分析软件及其他检测配套零部件等。从公司历年营收构成情况来看,工业无损检测设备和超声换能器是公司营业总收入的主要组成部分,根据公司财务数据披露,工业无损检测设备作为公司的主要研发生产对象,收入占比逐年不断攀升,自 2018 年至 2022 年分别为 37.78%、35.83%、47.21%、49.67%、54.28%。2022 年毛利润中,工业无损检测设备占 59.24%。

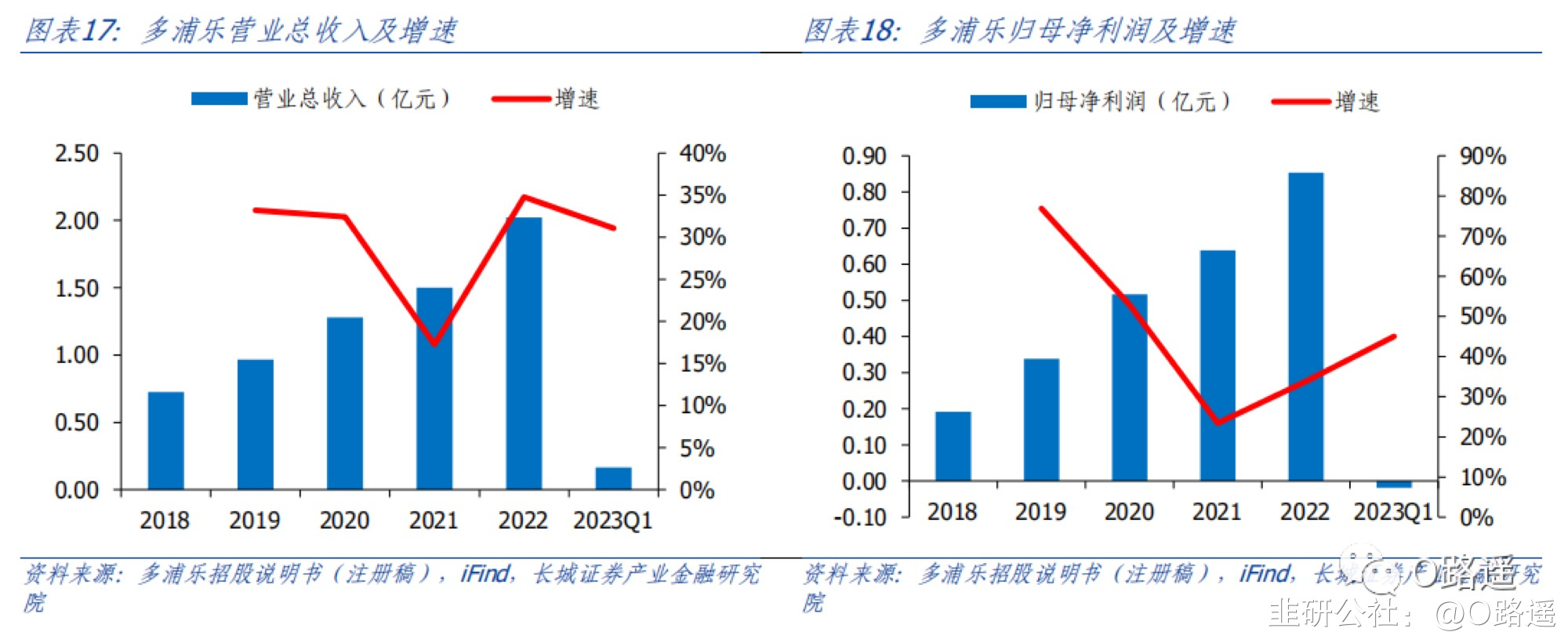

公司财务状况介绍公司是专业从事无损检测设备的研发、生产和销售的高新技术企业,为工业无损检测设备及检测方案的专业提供商,产品包括工业超声相控阵检测设备、自动化检测设备、超声换能器、定制化检测分析软件及其他检测配套零部件等。从公司历年营收构成情况来看,工业无损检测设备和超声换能器是公司营业总收入的主要组成部分,根据公司财务数据披露,工业无损检测设备作为公司的主要研发生产对象,收入占比逐年不断攀升,自 2018 年至 2022 年分别为 37.78%、35.83%、47.21%、49.67%、54.28%。2022 年毛利润中,工业无损检测设备占 59.24%。 营业总收入方面,公司营业总收入自 2018年至2022年由 0.72 亿元增至 2.02亿元,CAGR为 29.22%。2023 年一季度,公司实现营业收入 0.16 亿元,同比增长 31.06%。公司归母净利润在 2018 年至 2022 年间由 0.19 亿元增至 0.85 亿元,CAGR 达 45.36%。2023 年一季度,公司归母净利润为-0.02 亿元,同比增长 45.03%。

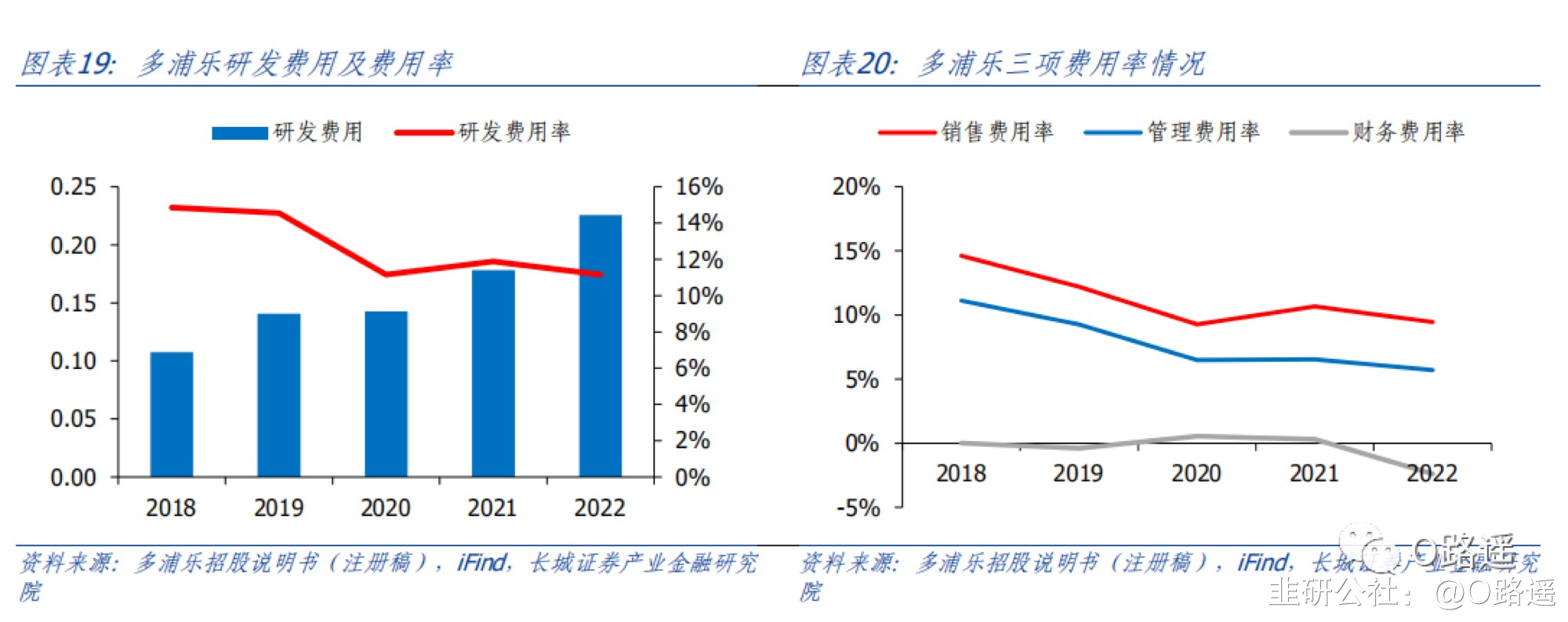

营业总收入方面,公司营业总收入自 2018年至2022年由 0.72 亿元增至 2.02亿元,CAGR为 29.22%。2023 年一季度,公司实现营业收入 0.16 亿元,同比增长 31.06%。公司归母净利润在 2018 年至 2022 年间由 0.19 亿元增至 0.85 亿元,CAGR 达 45.36%。2023 年一季度,公司归母净利润为-0.02 亿元,同比增长 45.03%。 公司持续聚焦无损检测设备的研发、生产和销售,研发投入不断增长,占据营业总收入比重较高。根据公司财务数据披露,2020-2022 年公司研发费用分别为 1,427.22 万元、1,782.51 万元和 2,254.86 万元,相应的研发费用率分别为 11.16%、11.89%、11.16%。期间费用方面,公司控费效果良好,根据招股说明书数据,2020-2022 年期间费用总额分别为 3,513.16 万元、4,408.28 万元和 4,837.56 万元,随着经营规模的扩大而相应逐年增加。三年间公司期间费用率分别为 27.47%、29.40%和 23.94%,2021 年略有上涨主要是销售费用、研发费用快速增加所致;2022 年期间费用率同比下降主要系收入增长带来的规模效益所致。

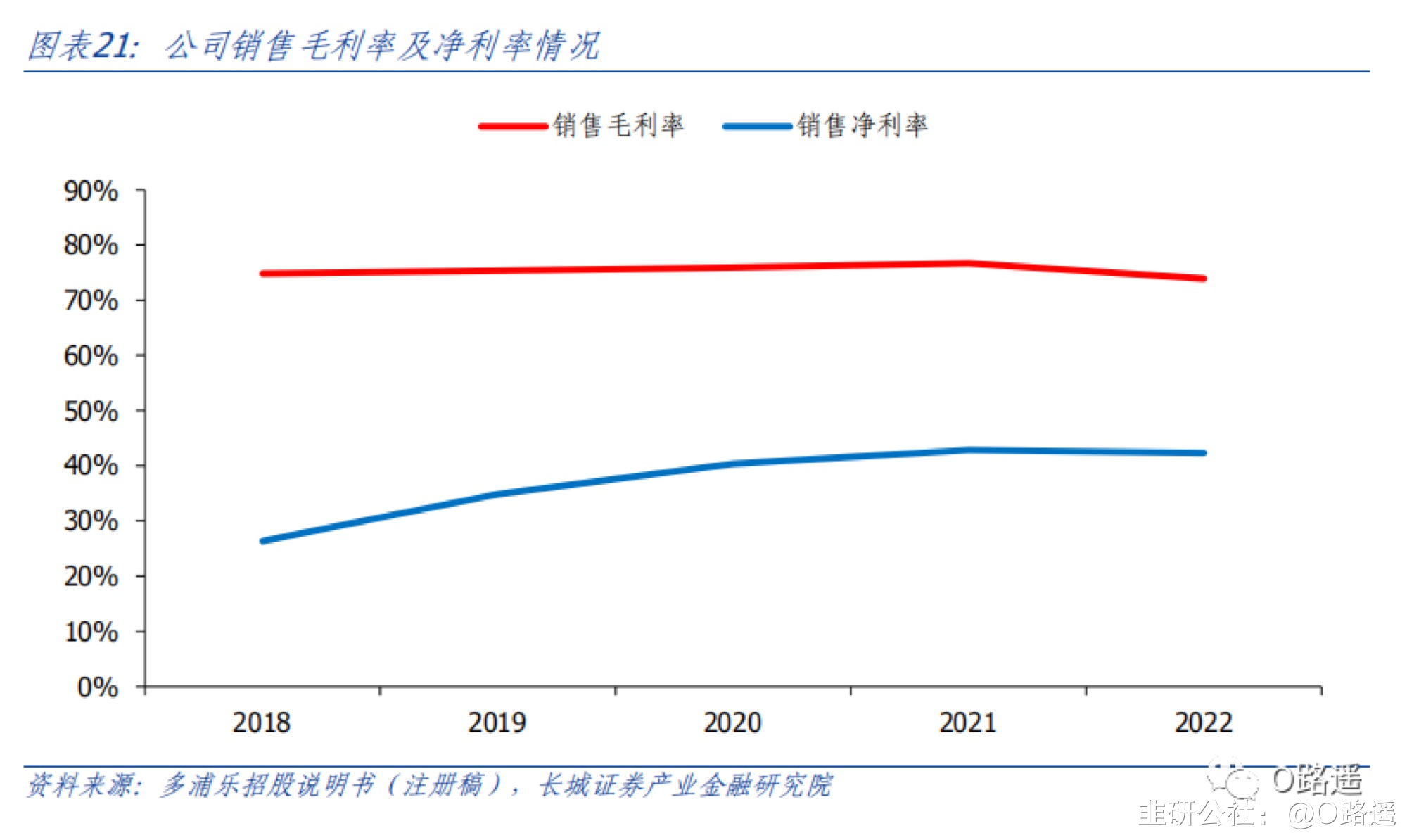

公司持续聚焦无损检测设备的研发、生产和销售,研发投入不断增长,占据营业总收入比重较高。根据公司财务数据披露,2020-2022 年公司研发费用分别为 1,427.22 万元、1,782.51 万元和 2,254.86 万元,相应的研发费用率分别为 11.16%、11.89%、11.16%。期间费用方面,公司控费效果良好,根据招股说明书数据,2020-2022 年期间费用总额分别为 3,513.16 万元、4,408.28 万元和 4,837.56 万元,随着经营规模的扩大而相应逐年增加。三年间公司期间费用率分别为 27.47%、29.40%和 23.94%,2021 年略有上涨主要是销售费用、研发费用快速增加所致;2022 年期间费用率同比下降主要系收入增长带来的规模效益所致。 公司所处的超声无损检测设备制造业具有较高的技术壁垒,并且其对于产品线、客户资源、产品质量、综合服务能力等方面均有很高的要求,得益于此,行业产品通常能保持较高的毛利率水平。2020-2022 年,公司毛利率相对比较稳定,分别为 75.92%、76.69%和 73.90%,总体保持在良好的水平。未来,公司有望通过产品升级、工艺改进、加强成本控制、提升商务谈判水平等措施,进一步提升市场地位,保持和提高毛利率水平。

公司所处的超声无损检测设备制造业具有较高的技术壁垒,并且其对于产品线、客户资源、产品质量、综合服务能力等方面均有很高的要求,得益于此,行业产品通常能保持较高的毛利率水平。2020-2022 年,公司毛利率相对比较稳定,分别为 75.92%、76.69%和 73.90%,总体保持在良好的水平。未来,公司有望通过产品升级、工艺改进、加强成本控制、提升商务谈判水平等措施,进一步提升市场地位,保持和提高毛利率水平。 发行人与同行业可比上市公司比较公司专业从事无损检测设备的研发、生产和销售,是工业无损检测设备及检测方案的专业提供商。目前专门从事超声无损检测仪器研发、生产和销售的公司相对较少,国外主要以奥林巴斯、美国贝克休斯、英国声纳、美国捷特等公司为主,国内则包括汕超研究所、超声电子和中科创新等公司。根据中国证监会《上市公司行业分类指引》(2012 年修订),公司所属行业为“C40 仪器仪表制造业”;根据国家统计局《国民经济行业分类》(GB/T4754-2017),公司所处行业属于专用仪器仪表制造中的“其他专用仪器仪表制造”(行业代码:C4029)。公司按照行业属性、业务结构、财务指标是否具备可比性等标准,公司招股说明书中择取上市公司中与公司主营业务、产品应用领域和客户结构具有一定相似性的企业进行比较,主要包括东华测试(SZ.300354)、康斯特(SZ.300445)、超声电子(SZ.000823)、奕瑞科技(SH.688301)、禾信仪器(SH.688622)、思林杰(SH.688115)和汕超研究所(创业板在审)可比上市公司收入规模比较分析2020-2022 年公司营业收入分别为 12,788.63 万元、14,994.39 万元和 20,210.09 万元,2020 年至 2022 年较上年同期分别增长 32.44%、17.25%和 34.78%,呈现良好的增长趋势。从近三年数据看,公司收入规模尚不如同业其他企业,但收入增速较稳定。2022 年同业公司平均收入为 57,054.51 万元,同比增长 10.67%,公司收入 20,210.09 万元,同比增长 34.78%.

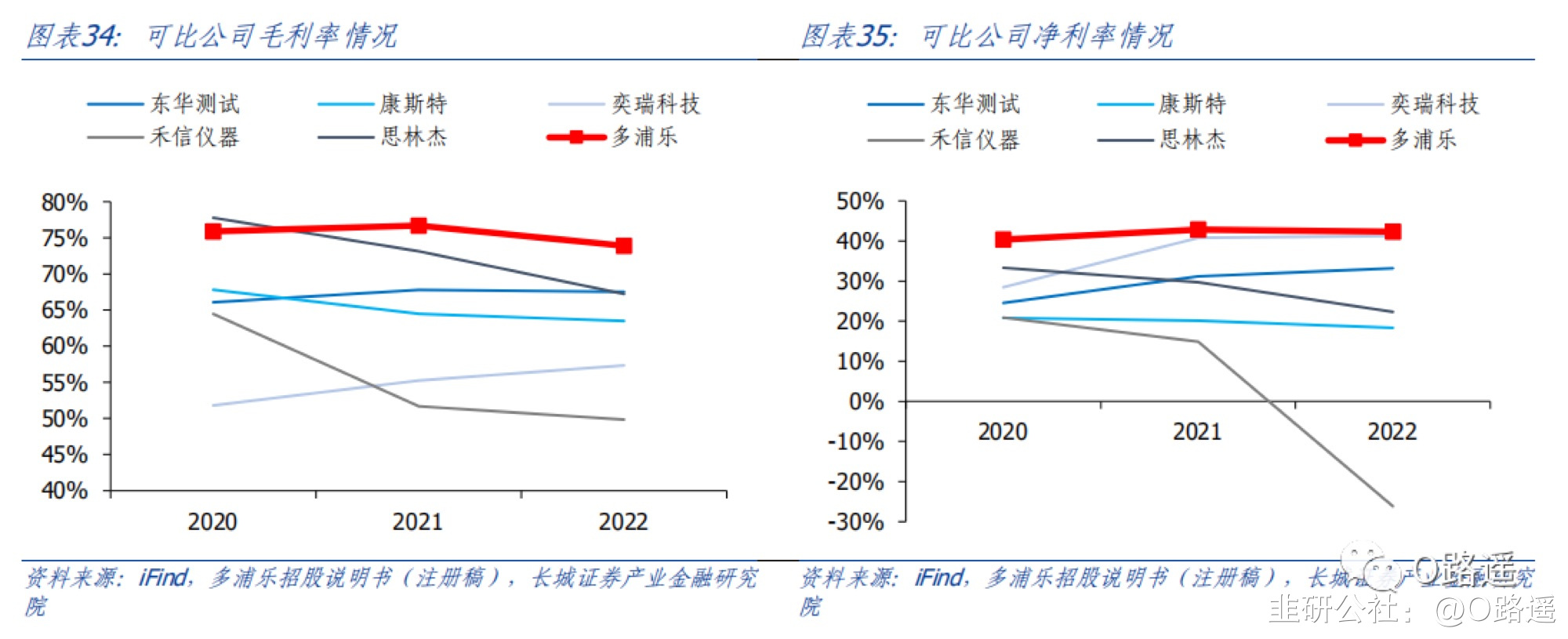

发行人与同行业可比上市公司比较公司专业从事无损检测设备的研发、生产和销售,是工业无损检测设备及检测方案的专业提供商。目前专门从事超声无损检测仪器研发、生产和销售的公司相对较少,国外主要以奥林巴斯、美国贝克休斯、英国声纳、美国捷特等公司为主,国内则包括汕超研究所、超声电子和中科创新等公司。根据中国证监会《上市公司行业分类指引》(2012 年修订),公司所属行业为“C40 仪器仪表制造业”;根据国家统计局《国民经济行业分类》(GB/T4754-2017),公司所处行业属于专用仪器仪表制造中的“其他专用仪器仪表制造”(行业代码:C4029)。公司按照行业属性、业务结构、财务指标是否具备可比性等标准,公司招股说明书中择取上市公司中与公司主营业务、产品应用领域和客户结构具有一定相似性的企业进行比较,主要包括东华测试(SZ.300354)、康斯特(SZ.300445)、超声电子(SZ.000823)、奕瑞科技(SH.688301)、禾信仪器(SH.688622)、思林杰(SH.688115)和汕超研究所(创业板在审)可比上市公司收入规模比较分析2020-2022 年公司营业收入分别为 12,788.63 万元、14,994.39 万元和 20,210.09 万元,2020 年至 2022 年较上年同期分别增长 32.44%、17.25%和 34.78%,呈现良好的增长趋势。从近三年数据看,公司收入规模尚不如同业其他企业,但收入增速较稳定。2022 年同业公司平均收入为 57,054.51 万元,同比增长 10.67%,公司收入 20,210.09 万元,同比增长 34.78%. 与可比上市公司毛利率、净利率比较2020-2022 年,公司综合毛利率分别为 75.92%、76.69%和 73.90%。可比公司平均综合毛利率分别为 65.59%、62.47%和 61.09%,多浦乐销售毛利率水平高于同业水平。类似的,公司销售净利率在 2020-2022 年分别为 40.33%、42.83%和 42.32%,也明显高于可比公司25.60%、27.32%和 17.77%的平均数值。

与可比上市公司毛利率、净利率比较2020-2022 年,公司综合毛利率分别为 75.92%、76.69%和 73.90%。可比公司平均综合毛利率分别为 65.59%、62.47%和 61.09%,多浦乐销售毛利率水平高于同业水平。类似的,公司销售净利率在 2020-2022 年分别为 40.33%、42.83%和 42.32%,也明显高于可比公司25.60%、27.32%和 17.77%的平均数值。 发行人募集资金运用概况公司招股说明书披露,2021 年 8 月 30 日公司召开的 2021 年第一次临时股东大会审议通过了《关于公司首次公开发行股票并在创业板上市的议案》,公司拟向社会公开发行不超过 1,550 万股普通股,占发行后总股本的比例不低于 25%。公司本次实际募集资金扣除发行费用后的净额计划投入无损检测智能化生产基地建设项目以及总部大楼及研发中心建设项目,总计募集资金投资额为 48927.53 万元。

发行人募集资金运用概况公司招股说明书披露,2021 年 8 月 30 日公司召开的 2021 年第一次临时股东大会审议通过了《关于公司首次公开发行股票并在创业板上市的议案》,公司拟向社会公开发行不超过 1,550 万股普通股,占发行后总股本的比例不低于 25%。公司本次实际募集资金扣除发行费用后的净额计划投入无损检测智能化生产基地建设项目以及总部大楼及研发中心建设项目,总计募集资金投资额为 48927.53 万元。 综上所述,IPO合理估值区间在:55.68~66.81元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

综上所述,IPO合理估值区间在:55.68~66.81元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

公司业务技术结构国产超声相控阵检测设备领先企业,盈利能力维持较高水平,技术储备夯实,有望受益于进口替代趋势+下游应用场景扩容。公司的主要产品包括工业超声相控阵检测设备、自动化检测设备、超声换能器、定制化检测分析软件及其他检测配套零部件等。公司能提供针对性的完整检测方案,从前端的检测工艺到探头、设备,再到后端的系统集成和智能评判等高端软件算法,能向客户提供“一站式”超声检测设备和服务,形成了全链条服务能力。公司业绩稳健增长,营业总收入自 2018 年至 2022 年由 0.72 亿元增至 2.02 亿元,CAGR 为 29.12%;归母净利润由 0.19 亿元增至 0.85 亿元,CAGR 达 45.36%。综合毛利率维持较高水平,2020-2022 年分别为 75.92%、76.69%和 73.90%。自成立以来,公司通过自主研发以相控阵技术为基础,围绕相控阵超声检测仪、超声换能器、行业应用解决方案全链条业务体系形成多项关键核心技术,筑造较高的产品技术壁垒,2020-2022 年公司研发费用分别为 1,427.22 万元、1,782.51 万元和 2,254.86 万元,相应的研发费用率分别为 11.16%、11.89%、11.16%。营业收入预测随着国内工业制造“工业 4.0”的推动和高质量发展的转型,给超声无损检测技术的研究和应用提出了更高要求,也带来了新的发展机遇。在此背景下,我们预计发行人的营业收入将持续提升,2023E 至 2025E 公司营业收入分别增长 29.1%、27.8%、25.9%至2.61 亿、3.33 亿、4.20 亿;归母净利润分别增长 26.9%、25.8%、24.2%至 1.08 亿、1.36 亿、1.69 亿,具体说明如下:◼ 公司的营业收入从 2018 年的 7248.90 万元增长至 2022 年的 2.02 亿元,期间的 CAGR为 29.22%;公司的归母净利润从 2018 年的 1912.48 万元增长至 2022 年的 8538.86万元,期间的 CAGR 为 45.36%;公司扣非后的归母净利润从 2018 年的 1828.75 万元增长至 2022 年的 7830.17 万元,期间的 CAGR 为 43.85%;期间业绩均维持较为快速的成长态势,预测未来仍将保持较为稳健的成长速度。◼ 行业标准的推出和持续完善将有效促进未来整体市场需求。超声无损检测的发展前提是相关标准体系的建立,后续发展离不开标准和评价体系的支撑。国家目前亦在积极加快相关法规建设,完善各领域国家及行业的标准体系。2016 年 2 月,国家标准《无损检测超声检测相控阵超声检测方法》发布,超声相控阵技术初步“有法可依”;2019 年中石油颁布了 SY/T4109-202《石油天然气钢制管道无损检测标准》,加速了相控阵超声检测技术在石油天然气长输管线焊缝检测上的大面积推广应用;2020 年 1 月,中国电机工程学会发布《发电设备相控阵超声检测技术导则第 1 部分:通用要求》等标准,促进了相控阵超声检测技术在能源电力行业的推广应用;2021 年 8 月,承压设备超声相控阵检测行业标准《承压设备无损检测第 15 部分:相控阵超声检测》获得批准并正式实施,成为承压设备超声检测验收标准,这将有效促进超声检测设备的市场需求,推动行业更好地发展。◼ 国内超声相控阵应用领域不断拓展,处于快速发展阶段。作为产品质量控制和大型工程项目安全运营的重要技术保障,无损检测是保证和提高产品质量的重要手段,体现了国民经济发展水平。虽然我国超声相控阵技术的应用相对较晚,始于 21 世纪初,但随着近年来制造业的转型升级及工业产品向高端化、精细化迈进,为超声检测行业带来两方面的积极影响,一是应用领域的广度和深度将不断拓展,目前已体现出良好趋势,如在能源电力行业,随着发电机组参数由高压逐步发展到亚临界、超临界等,相控阵技术的应用有效解决了在役汽轮机叶根叶片检测、高温紧固螺栓检测、小径管环焊缝检测等难点;在核电领域,2019 年中广核发布阳江核电站在常规岛法定焊缝检测过程中的射线探伤将由相控阵超声检测技术取代,阳江核电站成为国内首家常规岛完全使用相控阵超声检测技术的核电站;在石油化工领域,2020 年 5 月中石化泉州百万吨乙烯项目采用超声相控阵设备对大口径管道焊缝进行无损检测,是国内炼化工程首次使用超声相控阵技术;在新能源方面,超声相控阵检测应用于新能源汽车电池涂胶和水冷板焊缝检测等;二是传统超声检测产品的更新升级带来良好市场需求,超声相控阵技术具有检测覆盖面广、检测效率高、检测速度快、缺陷信息显示直观等诸多优点,更符合工业自动化、智能化的需求。◼ 自主可控和进口替代趋势加快将为国内企业带来巨大的市场空间。随着国内厂商技术和综合实力的提高、全球贸易争端及摩擦的增加,国民经济各行业及企业对核心产品和工艺技术的掌握需求、对产品正常生产受制于人的危机意识越来越强,尤其是支持国家重点实验、科技前沿,应用于航空航天、核电、国防军工等领域的关键仪器设备的自主可控要求提高。国家亦陆续出台一列政策推动无损检测仪等国产仪器设备产品的进口替代进程,如 2021 年 9 月国家市场监管总局印发的《关于进一步深化改革促进检验检测行业做优做强的指导意见》(国市监检测发〔2021〕55 号)提出建立国产仪器设备“进口替代”验证评价体系,推动仪器设备质量提升和“进口替代”,这为国内厂商提供了良好发展机遇及替代空间。具体从细分产品类型来看,2020 年-2022 年,工业无损检测设备的收入主要以便携式超声相控阵检测仪为主,其应用广泛,占工业无损检测设备收入的比例分别为 55.25%、54.91%和 40.54%,其中自 2020 年以来由于自动化检测设备等收入快速增长,导致便携式超声相控阵检测仪占比有所下降。公司未来收入持续增长的基础主要来源于国内超声相控阵设备的应用逐步普及、高端制造业自动化的需求及自主可控和进口替代趋势加快等方面,对此公司未来客户拓展方向及重点将是:(1)大力发展第三方检测领域客户,第三方检测领域的客户主要从事特种设备、电力、石化压力容器、长输管线等领域的无损检测服务。(2)依托已有客户资源持续拓展航空航天和核电等领域的业务规模,航空航天、核电、轨道交通等行业由于产品的特殊性,对产品质量安全和可靠性有更高的要求,且精密部件或工件多,并且随着国内厂商技术和综合实力的提高及全球贸易争端及摩擦的增加,上述领域自主可控和进口替代趋势加快。(3)积极拓展新应用领域的客户,随着国家经济的持续发展,不断出现新材料、新工艺,新的领域对无损检测技术认知及认可度快速提升,催生出新的市场需求,如新能源动力、半导体、消费电子等新兴市场,是未来发展的一大机遇。(4)加大自动化检测设备客户开拓力度,随着工业自动化和智能化的发展,下游各行业需要对各类特定精密部件进行自动化无损检测,自动化检测设备需求日趋增加。检测设备的专用化和自动化需要贴近客户了解检测需求和难点,并快速响应提供完整解决方案,这方面国内无损检测设备厂商具有本地化服务优势。关于工业无损检测设备业务未来增长的可持续性,我们认为主要来自于:(1)国家政策鼓励和行业标准的持续完善将有效促进未来整体市场需求。2021 年 8 月,承压设备超声相控阵检测行业标准《承压设备无损检测第 15 部分:相控阵超声检测》获得批准并正式实施,成为承压设备超声检测验收标准,将带动整体市场增长。(2)国内超声相控阵技术正处于快速推广过程中,给公司业绩增长带来了良好的市场机遇。我国作为世界上工业制造门类最为齐全的国家,为超声相控阵技术的应用提供了良好的市场机遇,鉴于超声相控阵技术在检测速度、精度等方面的优势,其应用领域不断拓展,为公司带来良好市场机遇。(3)自主可控和进口替代趋势加快将为公司业务带来巨大的市场空间。随着国内厂商技术和综合实力的提高及全球贸易争端及摩擦的增加,国民经济各行业及企业对核心产品和工艺技术的掌握需求、对产品正常生产受制于人的危机意识越来越强,“进口替代”趋势加快为公司产品提供了良好发展机遇及替代空间。对工业无损检测设备业务的预测:结合上述分析,我们预计 2023E 至 2025E 公司工业无损检测设备业务的销售量分别达到885 台、1181 台、1545 台,考虑到超声无损检测行业的行业特点及单价较高的自动化检查设备的占比有望进一步提升,未来三年预计工业无损检测设备业务的平均单价为17.3 万元、17.5 万元、18.0 万元,对应 2023E 至 2025E 业务的销售收入分别为 1.53 亿元、2.07 亿元、2.75 亿元,增速分别为 39.57%、35.00%、33.00%。由于公司招股说明书及其他公告中缺乏对于工业无损检测设备业务中各项细分产品的销量、单价等数据,并且自动化检查设备为定制产品,个体单价间有差异,因此我们对于该项业务整体进行假设、预测及计算。超声换能器:目前,公司超声换能器包括相控阵超声换能器、工业超声换能器和医用超声换能器产品三大类,公司招股说明书中将医用超声换能器类属于相控阵超声换能器板块。从具体细分产品类型来看:根据公司招股说明书,2020 年至 2022 年间,公司的超声换能器业务分别实现销售收入为 0.46 亿元、0.43 亿元、0.54 亿元,分别同比+9.19%、-4.81%、+24.78%,其中 2021年收入较 2020 年减少 219.39 万元,略有下降,系工业探头下降 547.12 万元所致,主要原因系受新冠疫情和市场竞争等因素的影响,2021 年对成都铁安的销售下降。2020-2022 年,公司超声换能器业务占营收的比例分别为 35.72%、29.04%、26.85%,销量方面,2020-2022 分别为 82335 个、47706 个、62751 个,其中,工业探头的销量为 80009 个、44425 个、60618 个,相控阵探头的销量为 2326 个、3284 个、2133 个。2020-2022 年,公司超声换能器的平均销售价格分别为 553.92 元/个、909.95 元/个和863.27 元/个,2021 年公司超声换能器业务的均价提高了 64.28%,一方面系相控阵类探头占超声换能器的比例上升,其销售收入占比由 2020 年的 48.78%提高至 2021 年的58.55%,而相控阵类探头的销售价格大幅高于工业探头,从而导致平均价格上升;另一方面,2021 年工业探头中低规格的单晶探头销售占比下降,由 2020 年的 35.94%下降至 2021 年的 29.67%,工业探头平均销售价格提高进而导致整体平均销售价格上升。随着 2022 年工业探头销量的回升,带动 2022 年整体平均价格有所下降。对超声换能器业务的预测:综合上述分析,同时考虑到公司作为国产厂商的代表,相较于其他进口厂商,具备较多的优势,如价格优势、服务优势、响应速度优势等,未来,公司未来在行业内的市占率有望稳步提升,从而带动产品销量稳增。我们预计 2023E 至 2025E 公司超声换能器业务的销售量分别为同比增长 15.10%、18.00%、15.00%,达到 72227 个、85228 个、98012 个,考虑到相控阵类探头占超声换能器的比例有望继续增长,因此预计 2023E 至 2025E 的平均单价为 900 元,对应超声换能器业务的销售收入分别为 0.65 亿元、0.77 亿元、0.88 亿元,增速分别为 20.00%、18.00%、15.00%。2023 年-2025 年,预计公司工业探头的销量分别增长 8,809 个、12,401 个、12,084 个,增速分别为 14.53%、17.86%、14.77%。未来三年保持一定的增幅,主要原因在于:相比于检测设备,超声探头属于消耗品,其使用周期短,如公司工业探头下游的轨道交通领域和第三方检测机构,其使用频繁,对超声换能器磨损程度也相对较高,更换频率高。考虑到公司的工业探头产品在 2020 年销量就达到 80009 个,近两年下降的原因为主要客户成都铁安根据自身生产经营情况变化采购量下降所导致,随着新冠疫情对下游客户影响的消失、轨交行业的复苏以及公司自身对市场的开拓,我们预计公司未来的销量将会维持增长态势。公司财务状况介绍公司是专业从事无损检测设备的研发、生产和销售的高新技术企业,为工业无损检测设备及检测方案的专业提供商,产品包括工业超声相控阵检测设备、自动化检测设备、超声换能器、定制化检测分析软件及其他检测配套零部件等。从公司历年营收构成情况来看,工业无损检测设备和超声换能器是公司营业总收入的主要组成部分,根据公司财务数据披露,工业无损检测设备作为公司的主要研发生产对象,收入占比逐年不断攀升,自 2018 年至 2022 年分别为 37.78%、35.83%、47.21%、49.67%、54.28%。2022 年毛利润中,工业无损检测设备占 59.24%。营业总收入方面,公司营业总收入自 2018年至2022年由 0.72 亿元增至 2.02亿元,CAGR为 29.22%。2023 年一季度,公司实现营业收入 0.16 亿元,同比增长 31.06%。公司归母净利润在 2018 年至 2022 年间由 0.19 亿元增至 0.85 亿元,CAGR 达 45.36%。2023 年一季度,公司归母净利润为-0.02 亿元,同比增长 45.03%。公司持续聚焦无损检测设备的研发、生产和销售,研发投入不断增长,占据营业总收入比重较高。根据公司财务数据披露,2020-2022 年公司研发费用分别为 1,427.22 万元、1,782.51 万元和 2,254.86 万元,相应的研发费用率分别为 11.16%、11.89%、11.16%。期间费用方面,公司控费效果良好,根据招股说明书数据,2020-2022 年期间费用总额分别为 3,513.16 万元、4,408.28 万元和 4,837.56 万元,随着经营规模的扩大而相应逐年增加。三年间公司期间费用率分别为 27.47%、29.40%和 23.94%,2021 年略有上涨主要是销售费用、研发费用快速增加所致;2022 年期间费用率同比下降主要系收入增长带来的规模效益所致。公司所处的超声无损检测设备制造业具有较高的技术壁垒,并且其对于产品线、客户资源、产品质量、综合服务能力等方面均有很高的要求,得益于此,行业产品通常能保持较高的毛利率水平。2020-2022 年,公司毛利率相对比较稳定,分别为 75.92%、76.69%和 73.90%,总体保持在良好的水平。未来,公司有望通过产品升级、工艺改进、加强成本控制、提升商务谈判水平等措施,进一步提升市场地位,保持和提高毛利率水平。发行人与同行业可比上市公司比较公司专业从事无损检测设备的研发、生产和销售,是工业无损检测设备及检测方案的专业提供商。目前专门从事超声无损检测仪器研发、生产和销售的公司相对较少,国外主要以奥林巴斯、美国贝克休斯、英国声纳、美国捷特等公司为主,国内则包括汕超研究所、超声电子和中科创新等公司。根据中国证监会《上市公司行业分类指引》(2012 年修订),公司所属行业为“C40 仪器仪表制造业”;根据国家统计局《国民经济行业分类》(GB/T4754-2017),公司所处行业属于专用仪器仪表制造中的“其他专用仪器仪表制造”(行业代码:C4029)。公司按照行业属性、业务结构、财务指标是否具备可比性等标准,公司招股说明书中择取上市公司中与公司主营业务、产品应用领域和客户结构具有一定相似性的企业进行比较,主要包括东华测试(SZ.300354)、康斯特(SZ.300445)、超声电子(SZ.000823)、奕瑞科技(SH.688301)、禾信仪器(SH.688622)、思林杰(SH.688115)和汕超研究所(创业板在审)可比上市公司收入规模比较分析2020-2022 年公司营业收入分别为 12,788.63 万元、14,994.39 万元和 20,210.09 万元,2020 年至 2022 年较上年同期分别增长 32.44%、17.25%和 34.78%,呈现良好的增长趋势。从近三年数据看,公司收入规模尚不如同业其他企业,但收入增速较稳定。2022 年同业公司平均收入为 57,054.51 万元,同比增长 10.67%,公司收入 20,210.09 万元,同比增长 34.78%.与可比上市公司毛利率、净利率比较2020-2022 年,公司综合毛利率分别为 75.92%、76.69%和 73.90%。可比公司平均综合毛利率分别为 65.59%、62.47%和 61.09%,多浦乐销售毛利率水平高于同业水平。类似的,公司销售净利率在 2020-2022 年分别为 40.33%、42.83%和 42.32%,也明显高于可比公司25.60%、27.32%和 17.77%的平均数值。发行人募集资金运用概况公司招股说明书披露,2021 年 8 月 30 日公司召开的 2021 年第一次临时股东大会审议通过了《关于公司首次公开发行股票并在创业板上市的议案》,公司拟向社会公开发行不超过 1,550 万股普通股,占发行后总股本的比例不低于 25%。公司本次实际募集资金扣除发行费用后的净额计划投入无损检测智能化生产基地建设项目以及总部大楼及研发中心建设项目,总计募集资金投资额为 48927.53 万元。综上所述,IPO合理估值区间在:55.68~66.81元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

思林杰

工分

4.50

转发

收藏

投诉

复制链接

分享到微信

有用 0

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1