锯切龙头,迈向新阶段。

泰嘉股份定增获批

制造业龙头传来了新消息。

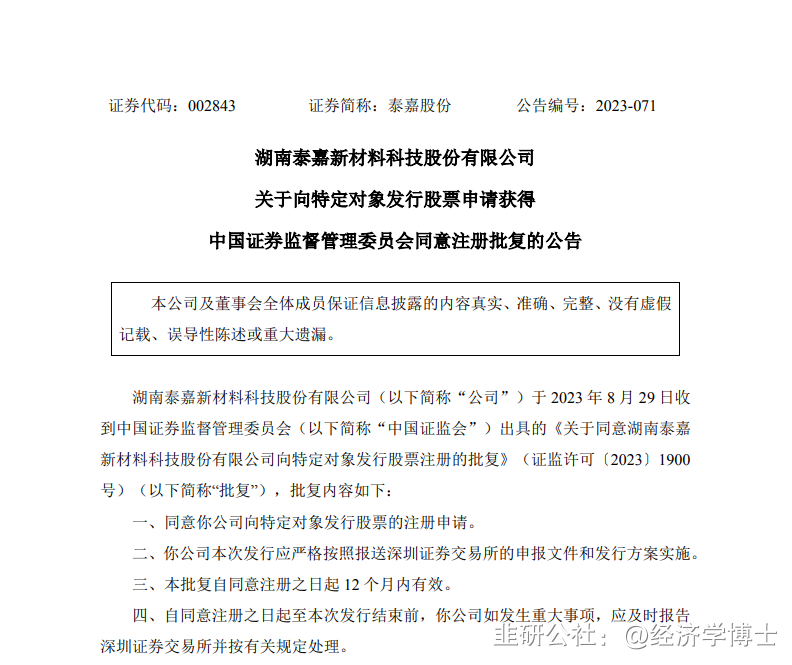

2023年8月29日,泰嘉股份(002843.SZ) 发布公告称,公司已收到中国证监会出具的《关于同意湖南泰嘉新材料科技股份有限公司向特定对象发行股票注册的批复》。

这也意味着,泰嘉股份的定增事项取得了关键的进展。

时间回到2022年10月28日,披露2022年三季报的同一天,泰嘉股份还公布了2022年度非公开发行A股股票预案,拟定增募集6.08亿元投入智能锯切领域与先进电源制造领域的项目建设。

然后是2022年11月15日,泰嘉股份的定增预案在临时股东大会上获得高票通过。

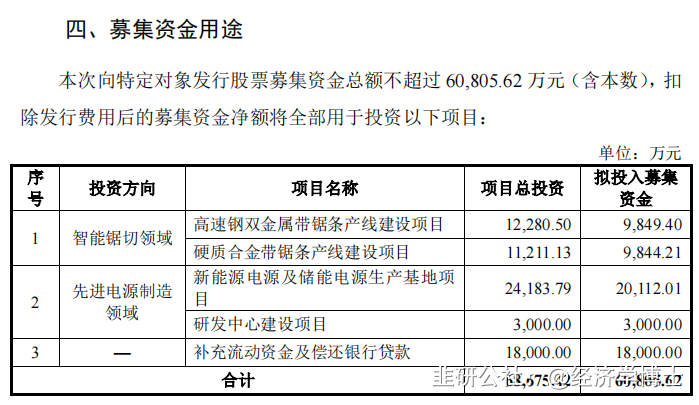

预案显示,泰嘉股份将向不超35名特定投资者发行不超63,504,000股,募资6.08亿元投向智能锯切领域与先进电源制造领域的4个项目建设,并补充流动性资金。

更具体一点来看,此次定增的募集资金将用于智能锯切领域的高速钢双金属带锯条产线、硬质合金带锯条产线两大项目,先进电源制造领域的新能源电源及储能电源生产基地、研发中心建设项目,以及补充流动资金及偿还银行贷款。

募投项目建设完成后,泰嘉股份将进一步强化“锯切+电源”双主业的产能、工艺与研发实力,有效增强公司竞争实力和盈利能力。

在资本市场上,定增具有多重意义。一方面,上市公司可以获取大量现金,增加资金实力,进行业务拓展。另一方面,定增之后,公司股本将扩大,有助于提高股票流动性。

此外,参与定增的认购对象基本都有盈利动机,且期望或要求上市公司用各种方式承诺未来业绩的增长,由此倒逼上市公司经营业绩,进而稳定股价。长期来看,这是上市公司和投资者的一场双赢。

证券时报就曾做过统计,以2021年为例,截至当年11月25日,年内实施的401单定增案例平均收益达57.11%。其中,366例取得了正收益,占比高达91.27%。

彼时,60多家上市公司年内实施的定增项目浮盈超过1倍。一个典型的例子是高端装备制造商迈为股份,通过复权计算,迈为股份的股价相较定增价格一度累计上涨了8.86倍。

可以看到,2020年再融资新政实施之后,定增市场已经成为一座待挖掘的“金矿”,百亿级定增项目纷至沓来。

从这个角度来说,泰嘉股份定增之后的前景同样值得期待。

“双主业”大放异彩

泰嘉股份成立于2003 年,于2017年1月20日在深圳交易所挂牌上市。

公开资料显示,公司第一主业为锯切产品的研发、生产与销售,以及锯切技术整体解决方案的提供,主要产品为双金属带锯条和硬质合金带锯条。泰嘉股份在这个领域积淀深厚,它是国内双金属带锯条行业的龙头企业,经历多年的研发与工艺积累,成功实现了硬质合金、涂层产品等高端锯切领域的国产替代。

一个重大的变化发生在2022年9月,泰嘉股份完成对铂泰电子的重大资产重组,从而获得罗定雅达和深圳雅达的控股权,快速切入电源业务,并凭借其技术、品控、制程等优势,迅速开拓布局消费性电源、新能源光伏、储能电源、通讯与网络电源业务,形成公司“锯切+电源”双主业发展格局。

这些细分领域,都有着庞大的市场。新能源和储能不用多说,拿通讯与网络电源业务来讲,就包含站点能源电源、数据中心电源和服务器电源等。

这个变化从财报中也能看到。8月29日晚,泰嘉股份披露的2023年中报显示,上半年公司实现营业收入9.45亿元,同比增长227.85%;归母净利润6,100.45万元,同比增长45.88%。

具体来看,锯切主业方面,泰嘉股份上半年锯切业务收入达到3.22亿元,同比增长11.80%,其中主要产品带锯条营业收入3.15亿元,同比增长25.79%;高端产品硬质合金带锯条销售收入为4,301.68万元,同比增长43.49%。

值得一提的是,泰嘉股份锯切业务上半年出口销售收入9,461.68万元,同比增长15.59%,其中主要产品带锯条出口营业收入9,350.11万元,同比增长28.75%,硬质合金带锯条出口销量大增214.12%,高端产品的国际竞争力还是不错的。

再看电源主业方面,上半年泰嘉股份新能源电源业务产线快速投产,并实现销售收入1.51亿元。不难想象,随着新能源产能的进一步释放,公司电源主业的盈利状况有望得到显著改善。

沿着“锯切+电源”双主业的路线,泰嘉股份开启了狂奔之旅。

与时俱进,开启新时代

今年是泰嘉股份成立的第20个年头。

2003年,泰嘉股份创始人方鸿带着“产业报国”的理想回国创业。这些年来,泰嘉股份专注于锯切产品研发、生产和销售,主营产品为双金属带锯条。作为金属切割加工的必备工具,双金属带锯条被喻为“工匠之手”。

时至今日,泰嘉股份已成为国内双金属带锯条行业龙头企业,拥有400多种齿型双金属带锯条产品。泰嘉股份的产品还批量出口到德国、日本、美国等工业发达国家,公司双金属带锯条生产规模居全国第一、全球前三。妥妥的“隐形冠军”!

但作为相对小众的市场,双金属带锯条市场规模是有限的。因此上市以来,公司一直在探索多元化业务,希望能找到“第二曲线”。

契机出现在2020年,泰嘉股份在东莞设立了研发基地,开始自己培育消费电子业务。2022年通过资产重组铂泰电子后,泰嘉股份正式打开了局面。

之所以选择进军电源领域,泰嘉股份有着自己的考量。

铂泰电子旗下的罗定雅达是我国电源生产领域的主要企业之一,作为从业30年的老牌企业和国际电源巨头艾默生曾经的中国生产基地,罗定雅达拥有深厚的行业经验与技术积累。这几年,罗定雅达还在业内率先打造出了完整、灵活的智能制造系统,具备能够灵活导入新产品并扩大生产范围的能力。

更关键的是,这背后是一个庞大的增量市场。

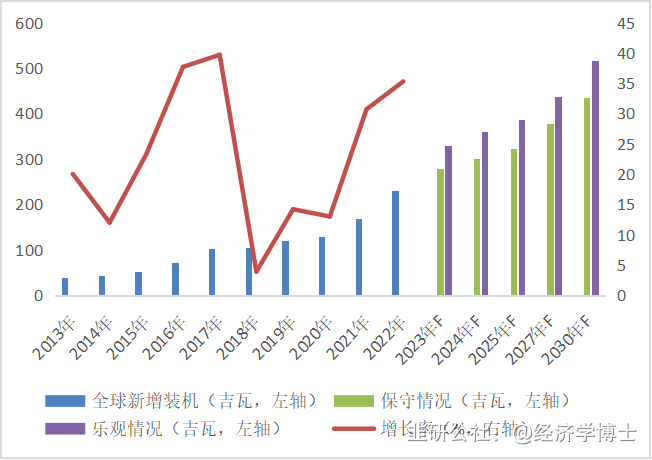

随着碳中和的到来,光伏发电已经成为全球能源结构转型的重要组成部分。

根据中国光伏行业协会的预测,2021-2025年期间,全球每年平均新增光伏装机量将超过220GW。到2030年,全球光伏年新增装机量将超过300GW。

▲2013-2030年全球新增光伏装机容量,数据来源:中国光伏行业协会(CPIA)

在这个背景下,光伏优化器、光伏逆变器作为光伏发电系统中的重要部件,未来市场前景非常广阔。

而根据公告,通过本次定增,铂泰电子将充分利用自身在电源行业的技术和品牌优势,建设新的生产基地和产线,导入光伏逆变器、光伏优化器、储能变流器等新能源电源和储能电源领域的新产品。不难想象,这是一片真正的大蓝海。

在中国的传统文化里,男子20岁称弱冠。这时束发加冠,举行加冠礼,以示成年。泰嘉股份今年也20岁了,它给自己准备的成年礼,就是从单一锯切业务走向“锯切+电源”双主业模式,不断探索可持续的高质量发展路径。

属于泰嘉股份的新时代,已经来了!

- 1