#通信设备板块# 以下内容摘录自民生证券出品报告《震有科技:多年研发投入建立核心网技术优势,卫星通讯基建有望打开弹性》。

1、震有科技:业务领域细而精的通信设备商

1.1、公网与专网业务遍布海内外,管理层具备深厚技术背景

深圳震有科技股份有限公司成立于2005年,是一家专注于提供通信设备和解决方案的国家级高新技术企业。自设立以来,公司致力于为电信运营商、政企专网、能源等多个行业的客户提供通信系统设备的设计、研发和销售,并为客户提供专业完善的定制化通信技术解决方案。公司的业务范围涵盖公网通信领域和专网通信领域的核心层、汇聚层及接入层等各个通信网络层次。

公司公网通信主要是由电信运营商进行统一的网络建设、运营维护和用户管理,并为社会公众用户提供个人通信服务,终端客户主要为电信运营商,包括日本软银(Softbank)、菲律宾长途电话公司(PLDT)、意大利Tiscali、英国泽西电信(JT)、中国电信、中国联通等;专网通信是在公网通信不能满足各行业特殊应用的情况下,为行业系统内部的生产组织、指挥调度及管理等特殊通信需求而建设,公司专网通信客户覆盖的领域主要为政府、电力、煤矿等行业。

经过多年的产品研发及技术创新,公司形成了包括5G核心网、IMS、RCS、UPF、XG(S)-PON、OTN-CPE、MSAN等覆盖核心层、汇聚层和接入层的全网络产品体系,以及智慧城市、应急管理、智慧矿山、智慧园区和指挥调度等专网解决方案。

核心管理层具有深厚通信设备技术背景。公司管理团队大多具备计算机、通信工程等与通信行业及技术高度相关的学历背景,且在通信行业内具有丰富的工作经历,深耕通信领域多年,储备了大量业内经验。公司的核心高管与技术人员大部分师出华为。公司董事长吴闽华早期在华为担任部门经理,其他几位董事也曾在华为担任工程师、项目经理等职位。高管团队深厚的专业知识背景和丰富的行业经验,为公司的技术水平和长期发展打下了坚实的基础。

截至2023H1,公司实际控制人持股比例31.5%。董事长吴闽华是公司控股股东及实际控制人,直接持股16.6%,同时吴闽华与深圳市震有成长投资企业构成一致行动人,通过深圳震有成长投资企业间接持股14.9%,合计共控制公司股份达31.5%。

1.2、海内外收入结构调整,技术与销售能力并重

近几年来,公司境内外渠道和客户拓展并重。2017-2023H1,公司营业收入CAGR为15.2%,整体营收水平保持增长趋势。2017、2018年,公司积极开拓境外销售渠道,境外收入增长迅速,且占比高达65%以上;2019年,BSNL三期增补项目及四期项目有所延后导致境外收入下降,加之中国电信天通项目核心网建设等项目使境内收入快速增长,境内收入占比大幅上升,境内外收入结构出现对调。2020、2021年,受制于新冠疫情宏观环境因素,境外收入难以恢复,境内收入增长乏力。2022年,得益于全球大环境整体逐渐好转,公司积极拓展网络销售渠道建设,不断发掘海内外新客户,在订单增加的同时增加远程协助能力,境内外收入双双回升,境外收入占比略有提高为25.77%,境内收入占比73.44%。2023年上半年,境外收入占比回升至42.84%,境外渠道和客户拓展有效。

当前指挥调度系统为公司营收占比最高的业务,但是占比下降。2018-2023H1,公司业务收入中占比最高的产品系列从集中式局端系统变化为指挥调度系统,收入变化主要是受到国内专网收入增多以及2019年公司与印度运营商BSNL三期增补项目因BSNL业务重组项目延期。2023H1公司集中式局端系统占比从2022年59.2%下降到34%。

核心网络系统为毛利率最高的主营业务收入。2018-2023H1,公司主营业务毛利率水平为42.26%/55.58%/52.43%/48.14%/38.64%/41.24%,公司核心网设备毛利率平均水平为69.54%,2021-2023H1核心网产品受外购硬件价格上涨/市场开拓影响下降随后回升,持续保持为公司毛利率最高的产品系列;集中式局端系统毛利率平均水平为29.07%,为公司毛利率偏低的产品系列;技术及维保系统和核心网络系统毛利率水平较为接近。

注重研发和销售费用投入,技术水平与销售能力并重。公司期间费用中,研发投入较多,与渠道拓展等相关的销售费用次之,2017-2023H1三大期间费率趋势保持一致。公司高度重视产品及技术研发,近五年来,研发费率均保持在10%以上,2022年研发费率占比超过30%,保证了公司技术水平的先进性。

除增强销售能力外,销售渠道方面,公司主要规划:1)拓展海外客户群体,加强现有客户的远程服务能力,重点布局东南亚、南亚、中东等区域的电信市场;2)深挖国内专网市场,随着各种行业工业数字化应用场景增多,公司将在政府应急、智慧城市、智慧矿山、工业化工等领域不断扩大公司在行业专网市场的业务规模和市场份额,并着重开拓智慧园区和智慧化工等领域;3)积极参与国内运营商市场和卫星领域,积极参与标准制订、技术交流、入网测试等工作;四是积极拓展数字能源市场,完善区域和产品体系。

1.3、实控人增资近两亿元缓解公司经营流动性

2020年7月,公司在上交所科创板上市,计划募集资金5.45亿元,用于下一代互联网宽带接入设备开发项目、5G核心网设备开发项目、应急指挥及决策分析系统开发项目、产品研究开发中心建设项目。公司最终募集资金总额达7.87亿元,募集资金净额7.13亿元。

海外公网客户回款进程慢影响公司近年短期资金流动性,2022年公司营收账款增速处于行业偏低水平。2022年末,公司应收账款余额为7.28亿元,同比增长5.09%,其中2022年末账龄1年以上的应收账款占比为63.38%。公司的终端客户集中在电信、政企、能源等领域,项目结算回款时间较长,另一方面原因是主要客户UTStarcom2019年及2020年受终端客户印度国有电信公司(BSNL)重组影响回款速度大幅放缓,应收账款余额较大,2022年末对UTStarcom应收账款余额仍有9,304.97万元。2022年公司应收账款增速相对行业处于平均偏低水平,且实现营收增速大于应收账款增速。

定增募资后部分资金将用于突破低轨卫星通信技术中核心网技术。2023年7月,上交所受理公司申报的定增申请。再融资方式为非公开发行股票,对象为公司实际控制人吴闽华,拟发行2451万股,募集资金总额不超过2亿元。根据公司发布的《2022年度向特定对象发行A股股票募集说明书》,本次再融资的目的为改善公司资本结构、缓解资金压力,同时公司将使用部分资金,支持我国卫星互联网发展战略,突破低轨卫星通信技术中核心网技术,打破Starlink(对中国禁售)的全球垄断。

2、行业公网与专网业务具备新弹性,公司技术支撑下具备竞争壁垒

2.1、传统海外公网与国内专网业务均具备新增长点

在移动网络中,核心网(Core Network)主要包括交换机/路由器及其他具有某些功能实体的网元,通常安装在电信运营商的机房中,主要负责对业务的处理和分发,为电信运营商数据的管理中枢。由于核心网属于通信运营设备中具备较高技术壁垒的环节,行业市场主要被华为、中兴通讯、爱立信、诺基亚等海内外企业占据。

公司提供全系列核心网系统解决方案。将核心网络系统细分为数据域业务和语音媒体业务,数据域业务由数据核心网提供,将用户数据从基站端接入并转入数据网络,而语音媒体业务在数据核心网基础上由IMS核心网提供媒体呼叫接续服务。除华为、中兴、诺基亚贝尔等国内外设备商龙头,公司是行业内少数可以提供全系列、电信级、大容量核心网系统的设备商之一。

接入层为网络系统中直接面向用户连接或访问的部分,目的是允许终端网络连接到网络,而位于接入层和核心层之间的部分为汇聚层,广义上汇聚层和接入层都属于接入网系统,公司的集中式局端系统产品线即为面向核心网与终端用户之间的汇聚层网络和接入层网络。目前接入网系统的方式包括铜缆接入、光纤接入、光纤同轴电缆混合接入和无线接入等几种类型。

终端设备是指在移动通信系统、无线互联网、卫星通信系统等信道两端收发信号的通信设备,在固网中主要包括宽带网络终端、xDSL接入终端、IPTV机顶盒等,在移动通信网络中主要包括消费电子各种设备。

受到国内5G通信网络建设较高壁垒影响,公司开辟新的销售渠道,在国内市场主要专注于专网通信领域,为政府、电力、煤矿等产业建立专网通信网络系统,提供技术咨询服务;同时积极开拓海外公网市场,震有科技目前在公网领域主要客户多为海外运营商,集中在印度、日本、东南亚和欧洲等地,近两年在菲律宾、马来西亚等东南亚市场中标量提升。

2.1.1、海外公网市场产品收入结构变更,东南亚客户中标量提升

公司在海外等地的主要销售产品系列包括核心网系统、集中式局端系统和技术与维保服务,但是在2020年以前,除向印度运营商提供核心网系统设备,在日本、意大利和菲律宾等三个比较重要的海外市场主要收入来自于集中式局端系统和技术与维保服务。

初探海外市场时期,绑定印度主要运营商之一实现收入大幅增长。在印度移动网络市场高速发展时期,公司成功打入印度市场,并与BSNL保持深入合作。印度电信市场份额主要由四家运营商占据,沃达丰Idea(Vodafone Idea)、巴帝电信(Bharti)、信实吉优通信(印度Reliance Jio)和印度国有电信(BSNL)。此前公司通过与UTStarcom的合作,借助其在印度的销售渠道,从2014年开始先后承建了其核心网IMS、信令网STP和接入网等系统,在2014-2015年,公司与UTStarcom合作承接了印度国有电信(BSNL)的核心网建设项目,后在印度主要客户发展为BSNL和TATA,供应产品包括mSwitch系列核心网、集中式局端产品和技术与维保服务。

BNSL的核心网建设曾由华为和震有科技分别负责55%和45%的比例。在印度市场,Bharti、Reliance Jio和Vodafone Idea的接入网设备主要由爱立信、诺基亚、三星等提供,BSNL的接入网建设中,一期和二期项目由公司与华为分别取得60%和40%的份额,三期项目由公司与中兴通讯分别取得了70%和30%的份额。

公司集中式局端系统产品具备打入通信网络建设成熟发达国家的能力。以日本市场为例,2009年日本家庭宽带覆盖率已达到98.6%,日本电信运营商的核心网设备主要由爱立信、诺基亚等国外厂商提供。由于核心网供应壁垒相对较高,公司在日本市场主要业务为向三大运营商之一软银(Softbank)提供集中式局端系统产品和技术与维保服务。

公司通过由Uniadex集成的方式向Softbank提供接入网设备,取得了Uniadex接入网系统对外采购约20%的份额;并直接与Softbank合作,为其提供接入网配套技术与维保服务。

虽然在发达国家通信运营商对于设备商中标壁垒较难打破,但在追求性价比的发展中国家市场,以及需要特殊定制的市场如卫星通信等领域,因体制灵活、性价比高、提供定制等优势,中小型供应商依然占据一定的市场份额。

在用户端对于视频需求和云服务推动业务的背景下,移动网络承载数据量快速增长,推动发展中地区加快5G网络建设,而5G核心网是移动网络的核心,通过采用服务化架构设计和分布式的功能,对用户面和控制面分离,建立稳定和安全的网络连接和对其设施的访问,定义服务质量,同时5G超连接性使其支持差异化服务。

根据QYResearch数据,2028年全球5G核心网市场规模预计达到89.27亿美元,2022-2028年CAGR27.71%。中国市场将于2028年成为5G核心网第一大市场,市场规模达到45.53亿美元,2022-2028年国内5G核心网市场CAGR预计达到33.36%。

海外细分区域市场仍有5G网络建设需求。随着海外业务重启,公司在国际市场有新的开拓,中东和东南亚市场具有通信网络“光进铜退”升级和设备更新换代的需求,具备核心网和接入网更换需求。尤其在东南亚市场,除新加坡等少数地区,5G基础设施相对发达地区依然较为薄弱,区域运营商将加快对5G网络部署。根据爱立信预测,2022-2028年东南亚和大洋洲区域5G移动用户数量CAGR将达67%。

近年来,公司加大海外市场的拓展力度,中标东南亚多国核心网项目。在管理层丰厚技术背景带领以及多年研发投入的支持下,震有作为行业少数可以提供完整核心网解决方案的公司之一,可以实现交付5G核心网、4G和5G融合核心网、IMS融合核心网等项目完整交付。2022年公司在马来西亚电信连续中标4个核心网项目,以及中标孟加拉电信新增核心网项目,并于中东地区和非洲也相继中标了接入网项目、光纤网项目等。

2.1.2、为国内专网细分市场制定针对性解决方案

专网通信设备涵盖范围较广,主要包括调度系统、信息传输网络所需交换设备、无线基站、无线接收终端等。根据前瞻产业研究院统计,2016年我国专网通信市场规模约162亿元,到2021年我国专网通信行业市场规模保持稳定增长态势,市场规模约为387亿元,期间市场规模CAGR为19.03%。

震有科技主要在政府应急预智慧城市市场、电力市场、煤矿市场和军工市场表现突出。电力、煤矿、冶金、石油化工等行业指挥调度系统竞争厂商较多,属于完全竞争市场;军工、铁路交通、政府应急与智慧城市受相应准入机制或竞标资格的影响,具有一定的行业进入壁垒,市场化程度相对较低,已进入企业较多,竞争较为充分。公司拥有多个行业准入资质,实行多行业布局战略,有利于增强业务灵活性。

5G ToB商用进程略慢于ToC端,但是业内普遍认为2021年是ToB商用的导入元年。在专网领域,设备商认为5G技术在专网领域的落地进程为:在智慧城市、工业互联等应急指挥系统中可以率先采用超高清直播与监控、智能识别等应用,例如4K/8K直播、高清视频监控等应用,而后在智慧矿山、智慧港口可以复制通用应用,随后基于5G的低时延高速率,多设备连接等特点的云边协同的沉浸式体验、低延时高可靠的远程控制类应用将陆续落地。

5G专网是数字化工业时代重要基础设施建设。根据GSMA Intelligence预测,2025年企业级应用将占整个蜂窝连接的54%,2023-2025年,25-40%的中小企业将使用专网提供的服务。按照Grand View Research预测,2020-2027年全球5G专网应用市场规模复合增长率将达37.8%。

国内5G专网下游应用场景包括智慧城市市场等政府应急市场。由于国内对政府与公共安全的重视,除工商业应用场景外,我国专网通信市场面向智慧城市、政府应急等“政 企”更多下游领域。据IDC分析,2022年中国政府主导的智慧城市ICT市场投资规模为214亿美元,同比增长21%。

公司专网指挥调度系统具备多场景远程控制功能。公司的指挥调度系统产品线采用“基础通信 行业应用”双核驱动,对系统内各个单位部门的不同制式、不同标准、不同平台的语音、视频、数据等业务系统进行有效整合和资源联动,实现跨平台、跨部门的互联互通和资源共享,提高行业专网内各类资源的利用率,形成扁平化指挥机制。

政府应急及公共安全领域专网通信需求快速增加。国家财政投入规模的扩大,国家财政公共安全支出将继续增加。我国正在构建以国务院应急平台为中心,以省级和部门应急平台为节点,上下贯通、互有侧重、互为支撑的应急平台体系。公司综合运用大数据、云计算、移动互联网、物联网、移动通信等技术,通过高效率协作,建立基于统一通讯平台的应急指挥、调度、监控、预防、决策系统。在智慧城市市场竞争中,拥有完整定制化通信设备系统和解决方案的公司将拥有很高的客户忠诚度,能向政府提供各类型公共安全事件的动态分析和监测预警。

煤矿信息化趋势下,煤矿智能安全调度系统市场规模广阔。2023年1月,国家发改委、能源局、应急部等四部门修订发布《煤矿安全改造中央预算内投资专项管理办法》,提出提升煤炭开采本质安全水平,推广应用煤矿智能化、自动化技术装备和信息基础设施。煤矿智能化的前提是信息化和数字化,5G网络可以实现更大带宽、短时延、远覆盖和大连接等确定性网络能力,能够更好的支撑煤矿行业各场景智能应用创新。

公司煤化工综合管理平台为危化工厂提供五大支撑服务构建安全管控。煤化工综合管理平台以“互联”和“安全”为出发点,利用多年来公共安全领域的数字建设经验开发安全管控应用,形成坚固的保护屏障,通过提供“融合通信服务、”“AI视频分析服务”、“人员定位服务”、“大数据服务”和“三维地图建模服务”来为煤化工企业提供包括危险源管理、智能巡检、特殊作业、安全基础管理、监测预警等最具价值的智能安全管控服务。

公司在专网领域具备产品定制化服务和技术优势,并且通过多次成功设计并运行大型项目通信系统实现背书,如70周年阅兵式的综合应急指挥调度系统,拥有良好的品牌声誉和后续渠道资源。公司承接的国内专网订单增多,为后续收入增长提供新动能,包括吐鲁番治理智慧城市运营中心建设、国家能源集团应急指挥调度系统项目等大型专网调度系统项目。

公司拓展专网领域的应用场景并持续提升技术设备。2022年在指挥调度领域,公司完成煤化工安全管控平台、全域指挥调度系统、第三代融合通信指挥箱的开发。在智能物联网方面,设备端完成支持多传感接入的边缘计算智能网关、融合计算服务器、多功能杆智慧云舱等设备技术的研发,平台端完成AIoT综合管理数据中台、多功能智慧灯杆应用平台、视频监控AI升级平台、智慧工地管理平台和智慧用电能耗管理平台的研发。

2.2、多年研发投入下核心网壁垒已成,卫星互联网领域大有可为

2.2.1、AIGC等数字化应用场景催化,助推光纤接入设备升级

通信接入设备主要用于满足通信网络对信息传输、转换的需求,其技术方向与通信技术的发展高度一致并随技术更替而升级换代。在AR/VR、AIGC等数字场景应用大规模兴起的背景下,运营商的宽带基础设施建设更新十分重要,因此各国加大对宽带网络开发和部署。由于无源(PON)光网络在带宽、连接质量、成本效率等方面相对有源(AON)光网络具备更优性能,新型宽带设施建设多采用PON网设备。

PON设备技术更迭需求不断加码。根据OMDIA机构预测,2027年,全球PON设备市场预计将超过180亿美元。国内运营商已将“双千兆城市建设”作为重要的经营和考核指标,接入网市场规模预计持续保持高速增长。随着新兴数字应用场景拓展,PON网设备加速向10GPON普及,同时未来有望进一步升级到25G/50GPON等。

国内10GPON网设备替换速度超规划。2021年3月25日,工信部发布了《“双千兆”协同发展行动计划(2021-2023年)》,计划指出,2023年底,10GPON及以上端口规模超过1000万个,千兆宽带用户突破3000万户,截至2023年6月末,具备千兆网络服务能力的10GPON端口数达2029万个,相比2022年末净增506.5万个。

面对市场需求变革,通信网络运营商及设备组件供应商等已经就50G PON作为下一代宽带发展平台达成了共识。基于运营商需求,50G-PON技术具备以下特性:1、带宽较大;2、可控时延、定时和同步;3、与旧系统共存。

2018年,ITU-T/FSAN启动了基于单波长50G-PON的标准制定工作,命名为“G.HSP(G.Higher Speed PON)”,该标准预计2021年下半年发布,并预计在2025年开始具备商用能力。2021年9月,国际电信联盟电信标准化部门(ITU-T)对50G-PON技术实现标准化。

2022年,公司推出的10G-PON产品目前已进入量产阶段,并陆续中标国内部分电信运营商的集采。2022年以来,公司陆续中标中广投贵州联广某系统支撑能力提升合作项目、贵州和陕西等省级广电公司10G PON OLT集采招标项目等。

公司是接入网设备商中少数能提供全系列10G PON产品的厂家之一,将XG-PON在GPON下行2.5Gbps的基础上,提升至10Gbps带宽;XGS-PON更是可以提供上下行对称的10Gbps带宽。产品单槽位可以最大支持16端口,单槽位背板带宽可达200Gbps。

2.2.2、卫星互联网或推动新一轮通信建设浪潮,公司在国内卫星核心网建设领域优势明显

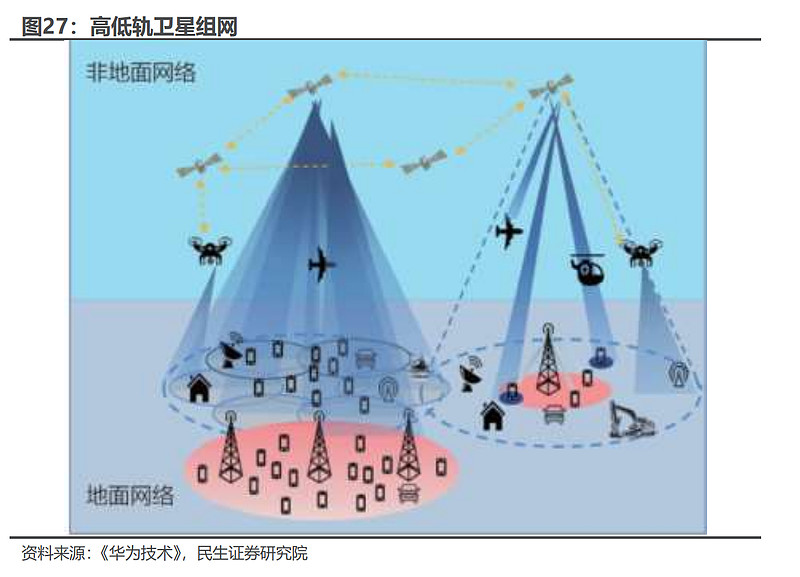

卫星通信是全球5G和6G的通信生态系统中的重要组成部分,现阶段卫星通信网络实行的NTN(non-terrestrial network,非地面组网)技术是3GPP在R17阶段制定的基于5G NR的终端与卫星直接通信技术,是地面蜂窝通信技术的重要补充。

从整体架构来讲,NTN网络由用户终端、卫星、卫星信关站、基站、核心网及业务服务器组成,基于3GPP R17版本的NTN在5G-Advanced中持续演进,当前版本已具备基本普通终端直连卫星的通信能力。

卫星互联网可作为地面基站与光纤光缆的有效补充,做到各区域/地形无差别覆盖。通信卫星可以简单分为高轨卫星和低轨卫星,高轨卫星覆盖面广,最少三颗卫星便可辐射到整个地球,单星设计容量较大,容量效率非常高,所需关口站少;低轨卫星相对高轨覆盖能力较弱,但是可以通过星座实现全球覆盖,同时时延更低、链路损耗更小。高低轨联合组网,进行互补,优势显著。

2016年以来国家相关部门出台多项关于卫星互联网的支持政策,顶层设计上,《“十三五”国家战略性新兴产业发展规划》提出加快空间互联网的部署;《“十四五”信息通信行业发展规划》提出推动高轨卫星和中低轨卫星协调发展,推进卫星通信系统与地面信息通信系统深度融合,初步形成覆盖全球、天地一体的信息网络;各省市层面,多项扶持商业航天行业发展的规划陆续发布。这些政策推动卫星互联网规模化应用及商业化服务,行业有望实现跨越式发展。

在通信卫星网络中,目前低轨卫星的建设相对滞后于高轨高通量卫星。随着后续技术的建设完善,低轨卫星的应用市场规模将迎来快速增长,据Euroconsult预测,预计2021-2030年低轨卫星市场规模复合增速有望超30%。

卫星通信服务或为新一代移动网络标志功能之一。根据GSA,截至2023年7月底,42个国家和地区的移动运营商和卫星供应商之间确定了70个公开合作伙伴关系,其中,8个国家和地区的8家移动运营商已经推出商用卫星通信服务,较年初增幅较大。

卫星核心网是整个卫星通讯网络的“中枢和神经系统”,公司的卫星核心网主要完成接入网的控制管理,负责卫星终端设备的业务接续、数据路由和计费,实现用户的语音、短信、数据类、物联网类等通信业务,并实现与其它网络的互联互通。相比于运营商核心网,卫星核心网支持全球范围内的通信和数据传输,在任何地点都可以连接到网络,特别是在偏远的地区、自然灾害或紧急情况下提供通信保障,支持救援和重建工作。

公司是中国电信天通一号项目卫星核心网供应商。公司针对卫星核心网的组网、流程、协议以及信令网进行深入研究与开发,早于2019年已承建中国电信天通一号卫星核心网并顺利开通,成为国内首个卫星核心网建设并成功商用的供应商。同时公司参与“互联网 5G 物联网”海上联合实验,首次实现低轨卫星、5G、物联网融合,实现打破海上信息孤岛。

公司是国内少数可以提供卫星5G核心网的设备商之一,包括高轨卫星和低轨卫星核心网。公司卫星核心网业务已成功交付自主卫星移动通信系统项目、合作星卫星移动通信交换系统及智能网系统建设项目、卫星互联网核心网项目、定制化5G卫星核心网项目、4G和5G融合卫星核心网项目、IMS融合卫星核心网项目。

有望深度参与国内低轨卫星体系核心网建设。公司已加入CCSATC12“航天通信技术工作委员会工作组”,参与到“基于NTN卫星物联网”的技术标准讨论中。TC12涉及的研究领域包括航天通信网络架构、协议,航天通信在行业中的应用以及协同组网通信等。后续随着我国低轨卫星体系加速建设,地面站与核心网建设与扩容的高需求下,公司有望深度参与这一市场。

助力天通卫星项目,实现手机直连卫星业务。华为Mate 60 Pro 支持天通卫星电话及双向北斗卫星消息,依托的即为公司提供卫星核心网的电信天通卫星项目,天通卫星业务可以实现对中国领土领海的通信网络全覆盖,此前已被应用于海洋渔业、应急救援、旅游探险、物联网等应用中。公司与中国电信卫星公司成立联合实验室,支持中国电信发布“天地翼卡”,“天通卫星套餐”,用户在可以支持天通卫星功能的手机上开通直连卫星业务