今日创新药逆势走强!医药板块超跌三年,或将承载高位流出资金!

凤凰涅槃,再造一个千亿医药龙头!

2020年2月27日,公告CPT药物III期试验揭盲结果,此后海特生物股价十连一字板。

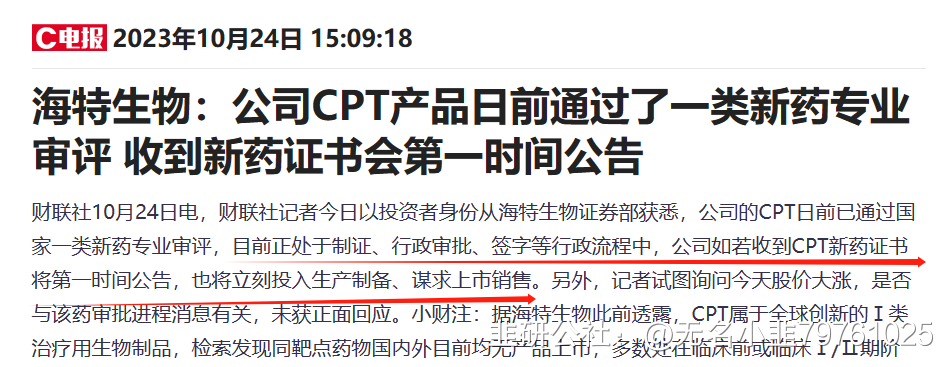

海特生物抗癌药制证发证在即!!

当行政手续完成后,公司即可生产产品,上市流通,那么CPT到底是什么?能干啥?

注射用重组变构人肿瘤坏死因子相关凋亡诱导配体(CPT)——抗癌药

适应症:国家I类靶向基因工程抗肿瘤新药,应用于血液系统肿瘤、胃癌、肠癌、结肠癌、乳腺癌等恶性肿瘤治疗,本次申请适应症为多发性骨髓瘤。CPT获批后将开启其他适应症III期临床研究:

淋巴癌、胃癌、结肠癌已开展II期临床研究。

注意重点:本次申请的适用范围为骨髓癌,但用于其他癌症领域的临床研究,也已经开展工作了!

目前公司CPT既往已针对淋巴癌、胃癌、结肠 癌已开展二期临床研究,与专注MM抗癌药的同类上市公司相比,公司产品管线及其他适应症研究更为丰富,市值性价比凸显,在研产品若未来顺利上市将进一步丰富公司产品线,奠定业绩长期增长基础。CPT(适用MM)未来可能申请国外上市:

股权转让过程中海外商业化规划:未来海外完成II期之后,将通过国际技术项目转让实现海外权利。这是非常重要的一环,类似当年金斯瑞生物将所有权委托给海外巨头强生实现传奇生物的千亿市值传奇。

分割线——————分割线——————分割线——————分割线——————分割线

三大血液肿瘤:白血病、淋巴瘤、多发性骨髓瘤。其中MM的5年存活率最低。

CPT目前全球2022年270亿美金市场空间,2025年预计超300亿美金。国内多发性骨髓瘤患者占比1/4,即60-70亿美元市场空间。

预计CPT占据国内5%MM市场市占率;预计公司2023-2025年分别实现归母净利润 2.5亿元(减值冲回)、4.2亿元,8.36亿元,对应当前PE分别为27、13、6倍。和实际产能相仿。

海特生物CPT临床数据:客观缓解率(ORR)达到73.4%,完全缓解率(CR)达到31.3%。

上段时间爆涨40倍的美股Tempest的创新药,客观缓解率(ORR)达到74%,而CPT对多种实体瘤也有着较强的适用性。

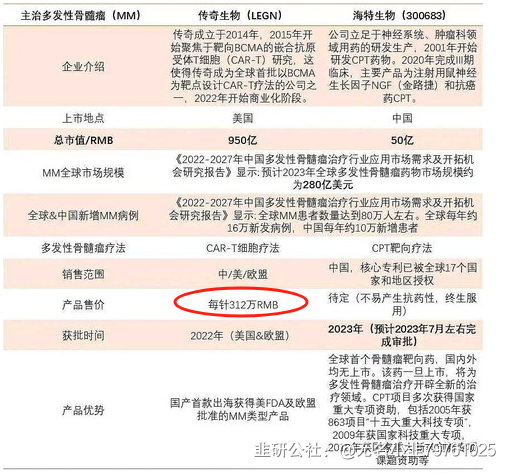

1.CPT在MM市场的存在合理性——创新药中的“华为”:中国第一款真正全自主研发的MM抗癌药

1>国产第一款理论上是金斯瑞旗下传奇生物CAR-T疗法的西达基奥仑赛,此款产品于2022年美国FAD批准上市。(核心前提是CAR-T疗法并非国内首创,在西达基奥仑赛上市之前,相同疗法的基仑赛注射液、瑞基奥仑赛注射液先后在中国获批上市,并非国内自主专利及疗法靶点)

目前上市的CAR-T疗法中,最低售价130-400万/剂,大多CAR-T显示出较好的数据,客观缓解率(ORR)达到70%—100%,完全缓解率(CR)达到48%——85%。生存时长可延长最低7个月,或者一年以上。而反观我们的首创靶点的数据,反而是除CAR-T疗法之外最优秀的,这是核心。国内同靶点多数处于临床前至临床I、II期阶段。

海外同类型产品312万一针,而咱们国产药,无论怎么定价,都将降维打击!

我们既好又有性价比,符合真正受益群体(60岁以上)。

几乎所有已上市的MM药物(除CAR-T),完全缓解率均在30%及以下。而他们全球的销售额2017年单品就在16亿——80亿美元体量,相当于单品112-600亿人民币的销售额。我国对多发性骨髓瘤(MM)的研究相比发达国家起步较晚,截至2022年底,包括CPT在内,共有9款相关治疗药物的开发进入临床,进入临床III期的仅有两个品种,即CAR-T和CPT.

也就是说,海特生物具备先发优势!

分割线——————分割线——————分割线——————分割线——————分割线

除此之外,海特生物还有化学1类口服小分子降血脂创新药CVI-LM001——世界上首个进入临床II期阶段的口服小分子PCSK9抑制剂;2022年8月完成临床II期研究;

降血脂创新药与目前炒作的减肥药药理接近,只看后期公司是否开展临床试验!

CVI-LMO02是化学类口服小分子治疗非酒精性脂肪肝NAFLD/NASH和肥胖症的创新药。2019年6月完成临床前研究进入临床阶段。

适应症:明显降低肥胖型体重和采食量及身体脂肪含量和腹部脂肪含量。

注解:LM001和LM002为海特生物参股子公司西维埃医药创新药管线产品,海特生物为其二股东,其大股东美加康已将多数股权质押于海特生物大股东三江源投资发展公司。公司预期将采取北京沙东CPT创新药的培养方式,临床III期阶段整体注入上市公司。

(来自韭研公社APP)