调研圈催化剂20231130

股海鱼

明天一定赚的公社达人

2023-11-30 22:29:00

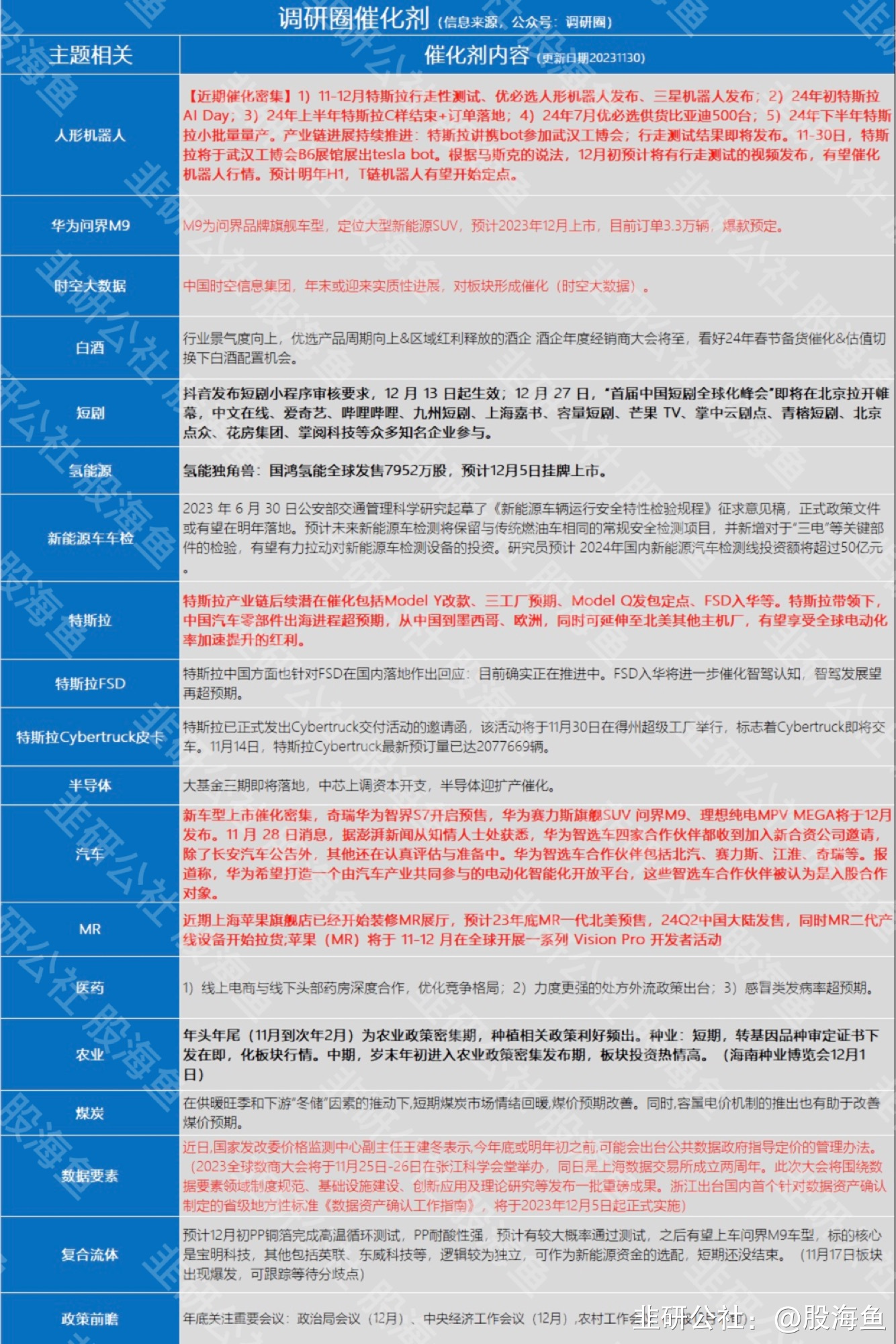

今晚给老师们来点干货,不定期更新。 催化剂点评:结合盘面来看,农业板块反复活跃,预计农村工作会议召开之前,主题机会明显,近期的种业隆平,登海等走势不错,一拖股份也较为强势。相关纪要:🔥持续推荐转基因种业板块!🌽我国目前玉米种植面积约6.5亿亩,常规种子价格约60元/亩,假设转基因种子溢价20元/亩,渗透率达到90%,转基因玉米行业规模约为460亿,参考海外性状种子一体化企业,假设净利率约为35%,则行业净利润约为160亿,除去渠道端利润,性状+品种利润合计为100亿。🌽此次品种审定公示性状公司仅为4家,申请中公司3-4家,性状端格局较好;品种端公示28个,均为推广面积排名较前的品种,由于转基因对制种生产过程要求较高,且性状公司也更愿意与具备育种研发能力、可持续迭代的公司合作,故在转基因商业化的推动下,可以预见种业行业集中度不断提升,龙头公司市占率不断提高。🌟目前此批转基因种子正在申请双证阶段,根据部分转基因品种定价草调结果,出厂提价幅度25-50%,终端提价幅度25-40%,预计12月正式开启售卖,短期关注转基因种子的价格、明年的制种面积以及大田种植的区域,长期关注行业竞争格局的转变以及公司业绩的量价齐升。👏建议关注:隆平高科、大北农、丰乐种业、登海种业、荃银高科等。【中信机械】一拖股份推荐“春暖花开东方将红,厚积薄发强者先行”☆“卓乎不群”:行业低景气度背景下一拖表现优于行业,头部市占率再度提升。2023Q1-Q3公司营业收入102.52亿元(同比-0.66%),归母净利润10.85亿元(+36.36%),营收情况稳定,利润高增。公司大中拖市占率保持市场第一,且头部地位愈加稳固,“国四”切换将加速市场洗牌,头部企业渗透空间依然巨大。☆“春暖花开”:行业景气度有望逐步恢复,海外地缘冲突再塑粮食安全重要性。“国四”切换首年(2023年以来)市场产销量双重下滑符合预期。需求端持币观望一年后实际农业用机需求不减,加之农村老龄化趋势明显,农田宜机化改造及高标准农田建设持续推进,低基数背景下中大拖需求量有望持续回升;目前我国农机发展水平与海外发达国家差距巨大,智能化升级需求有望再次提速,农机单机价值量有望持续提升。近期海外地缘冲突事件再次凸显粮食安全重要性,农业发展重要性再次被提上新高度。☆“厚积薄发”:“国四”产品先行布局铸就先发优势,远期海外出口有望打开第二成长曲线。横向对比同类公司产品,“东方红”大中拖系列产品品类丰富,各动力范围内均有相应细分产品,作业性能与稳定性表现优秀,市场定价权高;现金流状况优于同业公司,应对风险能力远超同业竞争者,财务状况健康度极佳。公司已在海外多地区实现销售,海外市场大马力拖拉机需求高,单机价值量高,拓展空间广阔。☆我们预计公司2023/24/25年实现归母净利润9.2/12.1/15.8亿元,对应2023-2025年归母净利润增速CAGR约32%,故我们强烈看好公司发展前景,给予公司A/H股“买入”评级。

催化剂点评:结合盘面来看,农业板块反复活跃,预计农村工作会议召开之前,主题机会明显,近期的种业隆平,登海等走势不错,一拖股份也较为强势。相关纪要:🔥持续推荐转基因种业板块!🌽我国目前玉米种植面积约6.5亿亩,常规种子价格约60元/亩,假设转基因种子溢价20元/亩,渗透率达到90%,转基因玉米行业规模约为460亿,参考海外性状种子一体化企业,假设净利率约为35%,则行业净利润约为160亿,除去渠道端利润,性状+品种利润合计为100亿。🌽此次品种审定公示性状公司仅为4家,申请中公司3-4家,性状端格局较好;品种端公示28个,均为推广面积排名较前的品种,由于转基因对制种生产过程要求较高,且性状公司也更愿意与具备育种研发能力、可持续迭代的公司合作,故在转基因商业化的推动下,可以预见种业行业集中度不断提升,龙头公司市占率不断提高。🌟目前此批转基因种子正在申请双证阶段,根据部分转基因品种定价草调结果,出厂提价幅度25-50%,终端提价幅度25-40%,预计12月正式开启售卖,短期关注转基因种子的价格、明年的制种面积以及大田种植的区域,长期关注行业竞争格局的转变以及公司业绩的量价齐升。👏建议关注:隆平高科、大北农、丰乐种业、登海种业、荃银高科等。【中信机械】一拖股份推荐“春暖花开东方将红,厚积薄发强者先行”☆“卓乎不群”:行业低景气度背景下一拖表现优于行业,头部市占率再度提升。2023Q1-Q3公司营业收入102.52亿元(同比-0.66%),归母净利润10.85亿元(+36.36%),营收情况稳定,利润高增。公司大中拖市占率保持市场第一,且头部地位愈加稳固,“国四”切换将加速市场洗牌,头部企业渗透空间依然巨大。☆“春暖花开”:行业景气度有望逐步恢复,海外地缘冲突再塑粮食安全重要性。“国四”切换首年(2023年以来)市场产销量双重下滑符合预期。需求端持币观望一年后实际农业用机需求不减,加之农村老龄化趋势明显,农田宜机化改造及高标准农田建设持续推进,低基数背景下中大拖需求量有望持续回升;目前我国农机发展水平与海外发达国家差距巨大,智能化升级需求有望再次提速,农机单机价值量有望持续提升。近期海外地缘冲突事件再次凸显粮食安全重要性,农业发展重要性再次被提上新高度。☆“厚积薄发”:“国四”产品先行布局铸就先发优势,远期海外出口有望打开第二成长曲线。横向对比同类公司产品,“东方红”大中拖系列产品品类丰富,各动力范围内均有相应细分产品,作业性能与稳定性表现优秀,市场定价权高;现金流状况优于同业公司,应对风险能力远超同业竞争者,财务状况健康度极佳。公司已在海外多地区实现销售,海外市场大马力拖拉机需求高,单机价值量高,拓展空间广阔。☆我们预计公司2023/24/25年实现归母净利润9.2/12.1/15.8亿元,对应2023-2025年归母净利润增速CAGR约32%,故我们强烈看好公司发展前景,给予公司A/H股“买入”评级。

催化剂点评:结合盘面来看,农业板块反复活跃,预计农村工作会议召开之前,主题机会明显,近期的种业隆平,登海等走势不错,一拖股份也较为强势。相关纪要:🔥持续推荐转基因种业板块!🌽我国目前玉米种植面积约6.5亿亩,常规种子价格约60元/亩,假设转基因种子溢价20元/亩,渗透率达到90%,转基因玉米行业规模约为460亿,参考海外性状种子一体化企业,假设净利率约为35%,则行业净利润约为160亿,除去渠道端利润,性状+品种利润合计为100亿。🌽此次品种审定公示性状公司仅为4家,申请中公司3-4家,性状端格局较好;品种端公示28个,均为推广面积排名较前的品种,由于转基因对制种生产过程要求较高,且性状公司也更愿意与具备育种研发能力、可持续迭代的公司合作,故在转基因商业化的推动下,可以预见种业行业集中度不断提升,龙头公司市占率不断提高。🌟目前此批转基因种子正在申请双证阶段,根据部分转基因品种定价草调结果,出厂提价幅度25-50%,终端提价幅度25-40%,预计12月正式开启售卖,短期关注转基因种子的价格、明年的制种面积以及大田种植的区域,长期关注行业竞争格局的转变以及公司业绩的量价齐升。👏建议关注:隆平高科、大北农、丰乐种业、登海种业、荃银高科等。【中信机械】一拖股份推荐“春暖花开东方将红,厚积薄发强者先行”☆“卓乎不群”:行业低景气度背景下一拖表现优于行业,头部市占率再度提升。2023Q1-Q3公司营业收入102.52亿元(同比-0.66%),归母净利润10.85亿元(+36.36%),营收情况稳定,利润高增。公司大中拖市占率保持市场第一,且头部地位愈加稳固,“国四”切换将加速市场洗牌,头部企业渗透空间依然巨大。☆“春暖花开”:行业景气度有望逐步恢复,海外地缘冲突再塑粮食安全重要性。“国四”切换首年(2023年以来)市场产销量双重下滑符合预期。需求端持币观望一年后实际农业用机需求不减,加之农村老龄化趋势明显,农田宜机化改造及高标准农田建设持续推进,低基数背景下中大拖需求量有望持续回升;目前我国农机发展水平与海外发达国家差距巨大,智能化升级需求有望再次提速,农机单机价值量有望持续提升。近期海外地缘冲突事件再次凸显粮食安全重要性,农业发展重要性再次被提上新高度。☆“厚积薄发”:“国四”产品先行布局铸就先发优势,远期海外出口有望打开第二成长曲线。横向对比同类公司产品,“东方红”大中拖系列产品品类丰富,各动力范围内均有相应细分产品,作业性能与稳定性表现优秀,市场定价权高;现金流状况优于同业公司,应对风险能力远超同业竞争者,财务状况健康度极佳。公司已在海外多地区实现销售,海外市场大马力拖拉机需求高,单机价值量高,拓展空间广阔。☆我们预计公司2023/24/25年实现归母净利润9.2/12.1/15.8亿元,对应2023-2025年归母净利润增速CAGR约32%,故我们强烈看好公司发展前景,给予公司A/H股“买入”评级。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

一拖股份

S

隆平高科

工分

11.33

转发

收藏

投诉

复制链接

分享到微信

有用 5

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据