①微信从2018年开始发展小游戏业务,经过5年的培育,在平台承载能力、开发便捷度、开发者生态及支持政策、流量支持及打通、用户心智及习惯培养、专属玩法创新 方面取得了显著的进展。经过2019-2021年的沉淀期,2022年开始小游戏市场再次迎来了高速增长。

②据伽马数据,2023年1-8月国内移动游戏市场同比增速为9.1%,7月开始连续2个月增速超50%,如趋势维持,2023年国内移动游戏市场有望修复并超越2021年历史 高点。但app游戏市场竞争仍非常激烈,腾讯、网易、米哈游、三七等头部企业市场份额占比大。据我们测算,中长期看,小游戏或将在国内创造750亿元的市场规模,且 竞争格局或好于app游戏市场(腾讯在财报电话会议中再次重申平台的定位),其余三家头部企业中,仅三七互娱重点发力小游戏赛道。

③研发及发行商处于红利期。以微信为例,小游戏研发及发行商分成比例约70%-77.5%,较app游戏高15-22.5pct。除微信外,抖音、快手、QQ、支付宝、美团等大 用户量级的厂商也在积极布局小游戏,我们认为,在平台格局稳定之前,研发及发行商的红利有望延续。

2、市场对于小游戏的理解分歧主要为:市场规模、增量创造与否及盈利能力。

①市场规模。我们用三种方法测算小游戏市场规模:1)据历年微信公开课披露的数据测算,预计2023年微信小游戏市场规模为301~373亿元;2)根据休闲游戏用户量 及ARPU测算,估算2023年微信小游戏市场规模为281~342亿元;3)根据腾讯社交网络收入数据测算,预计中性假设下2023年微信小游戏市场规模约为300亿元。我们 认为小游戏之于移动游戏类似页游之于端游,预计中性情况下小游戏中长期空间有望达750亿元。考虑Tiktok、Youtube等海外头部平台正在测试类小游戏产品,未来海外 小游戏生态有望带来新增量。

②增量创造。1)类别及场景差异。腾讯2023Q2财报电话会提到“在中国目前看到了三个游戏类别,分别是电子竞技类游戏,故事和内容驱动型游戏和休闲游戏,暂时没 有看到任何替代的证据,即使对于同时玩两种游戏的人来说,通常也会在不同的时段玩不同类型的游戏。小游戏平台在很大程度上是增量,而不会替代基于应用程序的游 戏” “50%的微信小游戏用户没玩过腾讯app游戏”;2)用户画像差异。小游戏30岁以上用户占比高于app游戏20pct,将没有app下载习惯的泛娱乐用户(短视频等) 转化为游戏用户;3)产品设计出发点差异。App游戏大制作、大投入、精品化,制作需满足最大公约数需求,用户沉浸式体验、块状时间投入;小游戏则满足更休闲的体 验、碎片化的时间投入,并且制作门槛及投入低,玩法创新动能更强。

③盈利能力。由于转化率高,小游戏获客有较大优势,2023年3月腾讯广告数据显示小游戏激活成本约为app游戏的1/14-1/8,即使2022年以来小游戏买量成本不断上升, 获客优势仍明显。小游戏可通过混变提升非付费用户LTV,通过中重度化提升付费用户ARPPU,加之较高的分成比例及较低的研发投入,盈利能力或不亚于app游戏。

3、我们认为,在小游戏赛道领先的公司有几个必要非充分条件:1)从战略层面重视小游戏机遇,理解小游戏与app游戏在场景、用户、玩法、运营等各方面的差异;2) 研发与发行有较好的协同,发行端对用户及市场理解深刻,研发端能快速组织产能;3)较强的流量经营及发行中台能力。

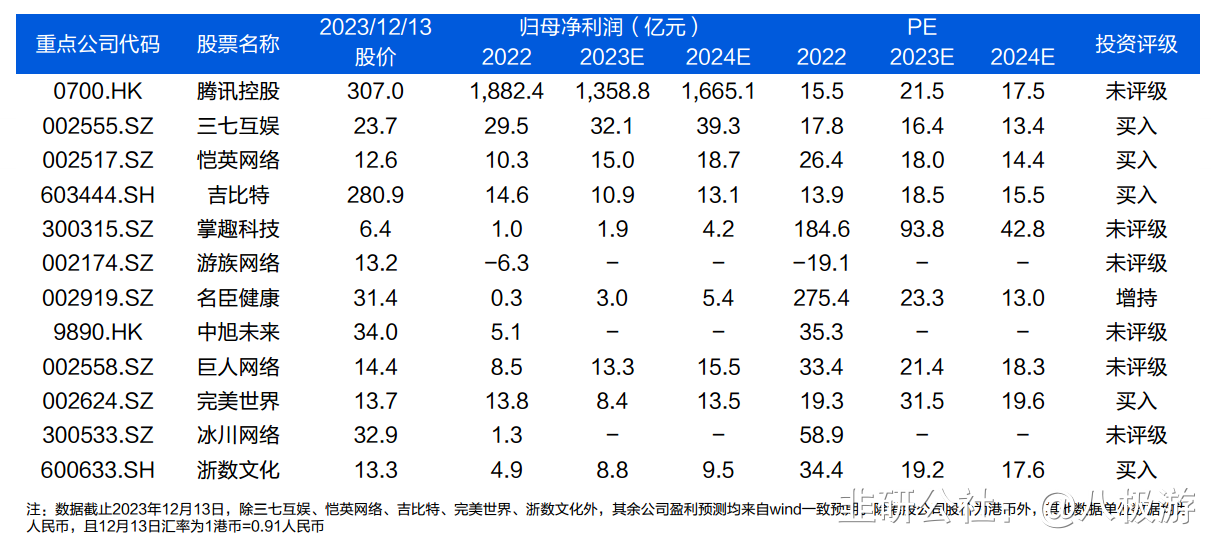

4、投资建议及行业评级:重点推荐三七互娱、恺英网络、吉比特、名臣健康,关注腾讯控股、掌趣科技、游族网络、豪腾嘉科(未上市)、中旭未来、巨人网络、完美世界、冰川网络、浙数文化,维持行业“推荐”评级。

风险提示:政策监管趋严、苹果端分成比例变化、行业竞争加剧、广告投放成本上升、玩家偏好改变、行业估值中枢下行、重点产品表现不及预期、重点公司业绩不达预 期、渠道平台政策变化、宏观经济周期影响、市场风格切换、相关数据及资料仅供参考等