本周整体行情整体是持续震荡下跌的,特别是我周二提醒大家周三开始预期将持续震荡下跌行情之后,开始持续走高开回落的结构性行情,这样的交易造成的交易是非常难操作,所以在周三、周四多没有新关注,等到周五之后开始再一次关注,而我们最爱的还是赛力斯成为了本周最有爆发性的公司。

而周一和周二反而是整体取关了中文与大连整体收割利润。所以交易不光只知道进攻,更要知道防守。

今日准备复盘一家公司:人形机器人+深度绑定华为系汽车+锂电池回收高速爆发!

一、驱动因力:

1、12月15日,工信部发布《新能源汽车动力电池综合利用管理办法(征求意见稿)》(下称《办法》),即日起至2024年1月15日,向社会公开征求意见。《办法》指出,电池生产企业应向汽车生产企业提供动力电池拆解技术信息。鼓励电池生产企业优先使用再生原材料、公开动力电池中再生原材料的使用比例。(如果比例上升,而且价值上有优势反而对他们估值是有上升。)

2、12月15日,公司在互动平台表示,公司与优必选科技合作设立的合资公司将率先打造适用于汽车制造场景的人形机器人整机,预计首台人形机器人样机的交付时间不晚于2023年12月底。

二、价值思考:

1、回顾历史:人形机器人,A股今年炒作了几轮,但都是炒的全是杂毛。按券商自己所需,分类吹一下减速器、空心杯与无框力矩电机、滚珠丝杠、轴承,再找几个券商自己已经买好的相关上市公司,就完成了一轮行情。而这些当下多没有量产更没有大的收益,所以整体不可持续性。

2、最受益:人形机器人第一股是:优必选,预期下周将会上市。而A股里最受益的就是公司,他与优必选有合资成立公司,而且盘后说了12月底预计首台将交付,这个是一次开创,公司与优必选的合作是历史悠久且紧密的,2020年子公司就承建了必优选的人形机器人装配线,且同年于优必选合资公司提供无人制造方案。

所以公司应该算是A股第一家实打实拥有人形机器人的,虽然在与优必选合资成立公司只占22%的股权。但是你不忽视的是,历来成品环节是必然要炒作的,比如:辉瑞产业链、阿兹夫定产业链。而上一次是特斯拉人形机器人出世:鸣志电器7倍、中大力德4倍、昊志机电3倍等等这么多年牛股,而国内正主来了,焉有不炒之理?另外特斯拉也说了明年将开始量产!

三、公司驱动因子细分:

第一、公司与优必选科技合作开发的人形机器人拟于2023年12月底交付首台样机。

8月29日公告,公司此前公告与优必选科技签署战略合作框架协议,双方拟在人形机器人在新能源汽车、3C电子、智慧物流等工业场景的应用领域构建深度合作关系,并将适时设立合资公司推进合作深入发展。近日,公司与优必选科技签署《合资成立公司合作协议》,双方拟共同设立合资公司,专注于汽车领域应用的人形机器人的研发、制造及整体解决方案。合资公司注册资本1亿元,公司认缴注册资本2200万元,持有合资公司22%股权。

优必选人形机器人专利全球第一,也是实现人形机器人商用进度最快的企业了。根据弗若斯特沙利文的资料,于2022年,公司在中国智能服务机器人及智能服务机器人解决方案产业排名第三(按收入计),市场份额为2.8%;且于2022年,公司为中国第一大教育智能机器人及智能机器人解决方案供应商(按收入计),市场份额为22.5%。

产品方面,于往绩记录期间,优必选推出逾50类产品,从而能够迅速适应客户的需求及偏好,并已售出超760,000台机器人产品。公司已经商业化并推出广泛的机器人产品及解决方案,涵盖公司获全球认可的开创性Walker X真人尺寸人形机器人、小型AI赋能人形Alpha Mini悟空及人形Yanshee偃师教育机器人、广泛的应用场景中可适应日常使用的消费级智能服务机器人,与公司的软件及配套服务(如人工智能教育课程)一起形成了广泛的机器人的解决方案。

截至去年三季度末,优必选科技已服务全球40多个国家和地区,拥有近1000家企业客户,共售出50万台机器人。报告期内,企业级机器人产品及解决方案贡献了公司约九成的营业收入,主要来自销售智能教育机器人产品及解决方案、智能物流机器人产品及解决方案、其他行业定制智能机器人产品及解决方案。

第二、深度绑定华为系(赛力斯、长安汽车等,已供货),极大受益于华为汽车扩张。问界M9将在12月上市。

公司已承接赛力斯问界汽车总装线、底盘合装线、车门线多个项目,项目均按计划有序执行中。公司与赛力斯汽车是多年良好业务合作伙伴。赛力斯工厂螺丝都要拧冒烟了,作为下游核心产品供应商订单应该不会少。同时,公司还供货小鹏,理想各个汽车品牌。

以上已经石锤塞力斯在扩建三厂解决问界交付问题,公司自2017年起与赛力斯开启业务合作,为其提供汽车整车制造装备(以总装产线为主)的设计、制造、安装、调试及运维的系统化解决方案。公司今年已承接的赛力斯产线项目均为公司独家供应。赛力斯产能暴增,后续肯定要继续增加产线,产线来源天奇股份独家提供。

11月17日在投资者互动平台表示,公司今年承接赛力斯汽车多个项目均按计划有序执行中。

第三、优必选年初申报港股IPO,从当下了解到的下周就将批复上市,如果大涨大概率会引发市场的行情。。

第四、供应特斯拉。

公司自2019年与特斯拉达成业务合作以来,2020年上半年先后斩获数个特斯拉项目订单,主要揽括汽车智能化集成、高端智能装备制造系统化工程。公司2019年承接的特斯拉Model3生产线项目订单已顺利交付,2020年再获特斯拉上海工厂二期项目追加订单。”那么,我们有理由相信,未来“特斯拉Cybertruck”公司也会有相应订单。

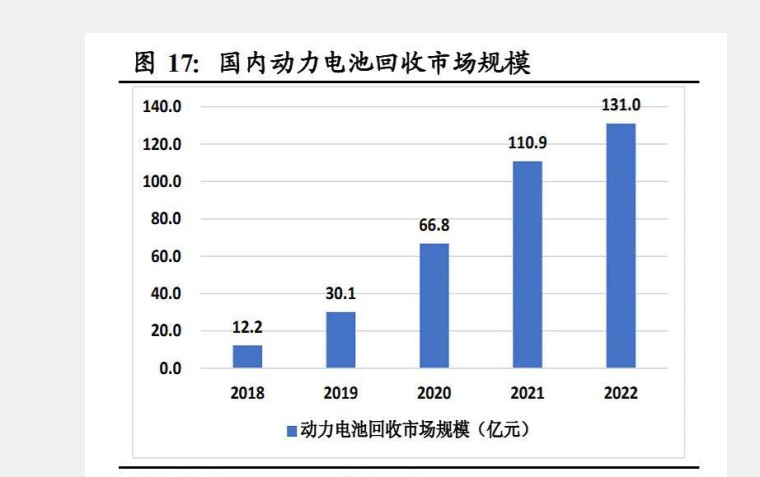

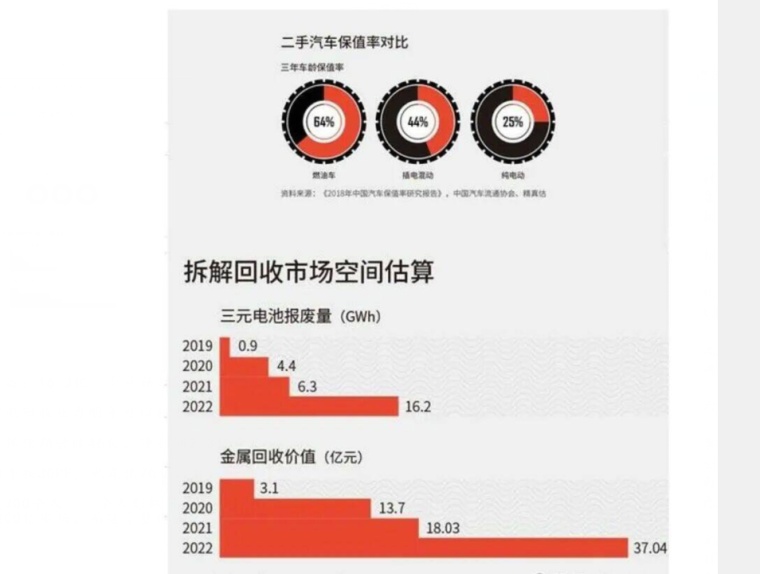

第五、锂电池回收主营:

公司主营业务之一便是循环产业,可以看到 :公司控股子公司江西天奇金泰阁钴业有限公司主要从事锂电池综合回收,生产电子级氧化钴、工业级氧化钴等系列产品。公司及子公司拟在龙南经开区购置约397.34亩土地,在未来5年内规划投资以废旧锂电池原料为主导,形成年产3万吨三元前驱体及1.2万吨电池级碳酸锂的生产项目。并且还有风电项目和光伏板块。(1季度和二季度大亏就是因为大额计提存货跌价造成的。而从本周电话会议了解到,预期明年这一块将会扭亏为盈!)

四、技术面+盘口:

当下是持续横盘震荡,而今年上半年亏损+锂电池材料跌价造成了持续下跌,但是10月24号开始出现了大幅上涨,整体当下反弹了30%左右,整体来看放量突破之后持续能维持续震荡,说明了他的推动性在持续等待变量。

未来如果突破6月26号与11月20号高点之后将迎来大的的推动性,而以上的变量可能迎来大的推动。

另外从过去来看,有人控过,所以这一点毛刺太多,走的不够连续,这一点可能会影响,但同时也是好事,因为调整了50%之后,再一来波对他们来说也是一个好结果,无所就是看什么爆发。

五、估值测算:(估值思考暂时不对外了,丝信流言可以获得答案!)

今年以成为了历史,预期可能还会是亏损的,暂时不考虑今年的情况,而更多的看待的是就是明年。而明年从调研思考之后得以答案:

- 1