先看几组数据

截止至今日,本年度上证50、沪深300跌幅14%,上证指数跌幅6%,上证综指跌幅仅为2.7%

本年年K收红的个股达到了2606支,而目前A股总公司数量是5000支,上涨家数已经超过半数了

显然,从总体样本看,A股今年并没有跌多少,涨幅个股甚至比跌幅个股还要多

但许多人的切身感受是“跌麻了”,市场血流成河

事实上,造成这一现象的的主要原因还是市场关注度较高的机构票跌的太狠了,从上证50、沪深300对比上证综指的跌幅即可知

本质还是对未来的预期极其悲观,消费升级→消费降级,新能源几乎全行业产能过剩,CPI、PPI因需求不足螺旋下滑,导致机构持仓信心严重不足,叠加流动性被美联署抽血,部分低风偏资金离场

说他极端,实际上又很合理,复盘过去几轮牛熊,都是从一个极端做到另一个极端

越到这个时候越要打起精神来

上周,北美知名分析师DAN IVES也发表了对24年预测(23年他预测的挺准)

其中几条可以重点留意:

AI将成为主流、苹果将推出AI应用商店并收购ESPN、特斯拉将推出低于3万美元电动车、2024科技股将上涨25%

显然,明年的AI+消费电子+特斯拉链还是有许多机会的

至于机构票,也不能一棒子打死,如切切实实能够看的见明后年利润增长的北美AI算力几个龙头(旭创、天孚、沪电),AI算力可以说是当前全市场为数不多的确定性趋势,从这两个月的股价表现看,机构也给予了较强的信心

AI延伸至消费电子依旧是明年要重点关注的,如AIPC

苹果作为消费电子之王他的动作是我们要紧盯的,visionpro叠加AI会产生什么样的化学反应?

(苹果十年磨一剑的VisionPro,能教你开飞机还能帮你打麻将)

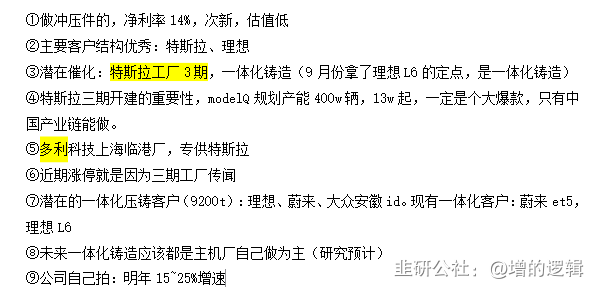

特斯拉将推出低于3万美元的modelQ,预计将达到400万的产能,如此大的产能显然只有中国能够容纳,上海工厂3期值得期待(多利科技可留意)

汽车方面,国内卷是主旋律,但小米的股价所隐含的汽车价值几乎为负数

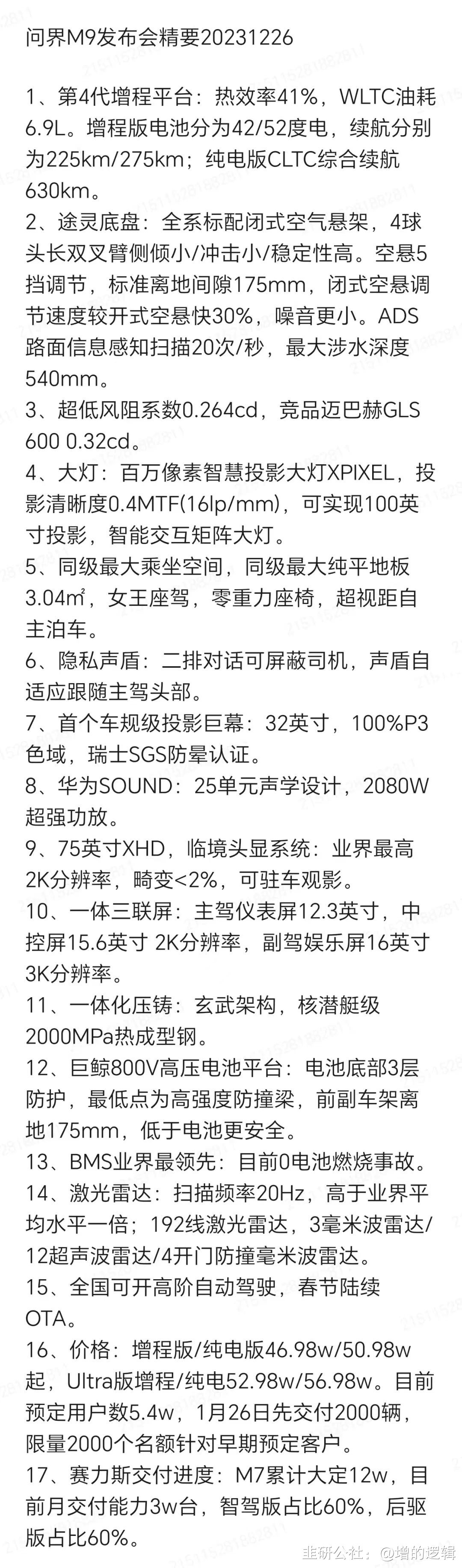

汽车零部件方面,刚刚开完发布会的M9虽然没有特别超预期的点,但AR-HUD、后排激光投影、像素大灯均让人眼前一亮,汽车零部件国产替代逻辑将会更顺畅,虽然ASP会承压但市占率提高依旧是趋势

华为找M9深度定制的白牌音响,上声电子M9asp=2k(千亿市场)

线束国产化绝对龙一+赛力斯崛起,沪光股份M9asp=1.2w(千亿市场)

大灯方面,星宇股份asp=1w,其中光峰科技未来可能供应其像素大灯&ARHUD的光源和模组,目前根据已知信息仅供车载后排投影显示,asp=4~6k

刚才M9发布会,弹幕满屏的“GBGS”,实属心酸

愿各位能够顺利度过xiong末这个最难熬的阶段