AIPC之内存,为什么是澜起和聚辰。

内存的快速升级是AIPC最显著的价值增量。

存储产业链:

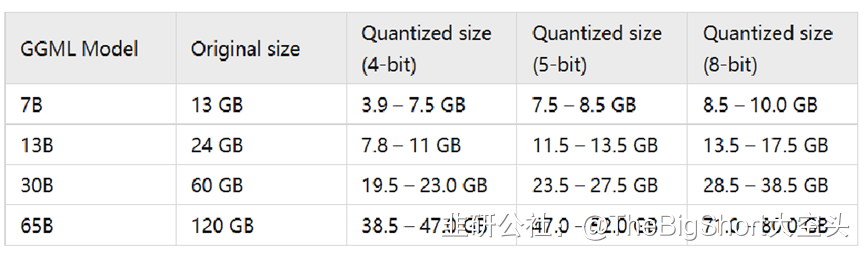

BF16中,每运行10亿参数模型需要2GB内存;Int8量化下,每运行10亿参数模型需要1GB内存。

(本地运行各种参数量级的模型对内存的需求)

因此假设本地运行一个100亿参数的模型,需要的内存要至少10GB。目前普通电脑的内存以8GB/16GB为主,而AIPC时代内存将至少达到32GB才能入门。内存空间是一方面,更重要的是,DDR5带宽、速率对于DDR4的升级,能够使推理延迟降低,提升AIPC使用体验,这将大幅加速原本的内存迭代周期。内存的扩容和改进,实质上是DDR5对DDR4的超越原本迭代速度的迭代。

内存产业链受益AIPC的弹性分析:

聚辰股份>澜起科技>兆易创新>香农芯创>佰维存储=朗科科技>德明利、江波龙、东芯股份等其他存储厂

顺序按照个股弹性最大到最小依次介绍

澜起科技+聚辰股份逻辑:

澜起科技+聚辰股份是内存链价值增量的独一档。AIPC使DDR5的普及大幅加快,澜起科技和聚辰股份DDR5时代,普通PC内存模组需要配置 1 颗 SPD 芯 片和 1 颗 PMIC 芯片。当 DDR5 速率提升到 6400MT/s 及以上时,还需要一颗 CKD 芯片。 SPD 芯片系澜起与聚辰合作开发,SPD 芯片和 TS 芯片基本由澜起和瑞萨电子供应。这些配套芯片澜起科技布局很早,基本是随着DDR5世代同时入局的,整体能够占到全球30%的份额,用量大,格局好。

PC上用的内存配套芯片的单价大约不到5美金,如果DDR5因为AIPC的时代而被加速广泛应用,那么它将在三年内快速成长为一个50-100亿人民币的市场,而澜起聚辰能够在这个市场里占有三分之一的份额。对于聚辰这样一家当前收入在10亿出头的公司来讲,AIPC上聚辰的弹性远远大于澜起并大于其他。

兆易创新:兆易创新有两点,第一,随着DDR5内存的替代加速,利基型DRAM的市场势必进一步下沉,兆易这类利基型巨头反而间接受益了。第二,合肥长鑫DDR5推出了,而且至少目前兆易仍然在给长鑫做代销,二者的关系还是很近的,作为国产最强DRAM IDM原厂的“好兄弟”,兆易这样直接和间接的受益都有了。

香农芯创:因为是代理商,所以比原厂更先反应市场变化,因为是全球第二大DRAM原厂海力士的代理商商,80%的分销芯片都是采购自海力士,所以最直接的受益于内存的迭代升级。HBM本质上就是一种DRAM解决方案,HBM要靠香农芯创,AIPC时代的DRAM也要靠香农芯创。但是HBM,SSD,DRAM的代理都要做,能有多少DRAM业务受益AIPC就有些不确定。

朗科科技:业务中有一部分是做DDR5内存条,比如超光系列 DDR5 内存条、绝影 DDR5 电镀版内存条,旗舰款 Z 系列 DDR5 内存条等。但是业务仍然是以闪存为主,而非内存。目前看,PC的存储业务目前占收入比重不到20%。

佰维存储:内存条和固态硬盘产品有很多国产 PC 品牌商、PCOEM 厂商、装机商等 PC 前装客户,自有 Biwin 品牌进了联想、宏碁、同方、浪潮、富士康等国内外知名 PC 厂商供应链,目前看,PC的内存DRAM目前占收入比重不到10%。

徳明利、江波龙、东芯股份:这些存储厂商DDR5内存收入占比极低,PC带来的存储升级可以忽略不记。

- 1