1. 华为手机厂商主力机型独供,财联社报道实锤

随后公司对证券部记者表示的内容并没有否认是独供,只是华为方面要求不能直说,所以说消费电子产品很多,不是独供。并没有否认是Nova12机型的独家供应商

2. 消费电子领域进口替代

有投资者向汇创达提问,请问公司在消费电子领域主要生产什么类型的产品?该类型产品有无相关竞争对手?在成本方面是否有优势?该类型产品是否能替代国外的厂商?

公司回答表示,您好!公司主要从事导光结构件及组件、信号传输元器件及组件的研发、设计、生产和销售,主要产品包括背光模组、精密按键开关及连接器三大类,在导光结构件及组件领域,公司的竞争对手包括我国台湾地区的茂林光电、颀茂光电以及大陆地区的苏大维格等企业;在精密按键开关领域,公司竞争对手主要有日本的阿尔卑斯、松下电器、西铁城等企业;在连接器领域,公司竞争对手主要有长盈精密、电连技术、徕木股份等企业。公司成功研发生产了超小型防水轻触开关,突破了国外超小型防水轻触开关的技术壁垒,实现了国内相关产品的进口替代

距了解公司已经在开始切入苹果产业链,预期24年能落地。一旦落地,利润将有大幅度提升。

3. 受益AIPC换机潮

公司子公司信为兴直接为华为、小米、传音控股、荣耀、联想集团、中兴通讯等厂商供货

公司子公司信为兴专注于精密连接器及精密五金领域,主要产品包括精密 Type-C 连接器、SIM 卡及内存卡连接器、HDMI 数据传输连接器、音频连接器、高压大电流连接器等精密连接器以及多功能弹片、精密电磁屏蔽组件等,形成了较强的品牌优势,并获得了大部分终端客户的认可。在消费类电子应用领域,信为兴直接为上述企业、传音控股、荣耀、联想集团、中兴通讯等厂商供货,并通过向华勤、闻泰、龙旗、福日电子等公司供货将产品广泛应用在 OPPO、VIVO、三星、亚马逊等国内外知名品牌。

4. 布局CCS切入新能源赛道,24年进入华为产业链

为应新能源汽车行业和储能行业的快速发展的市场机会,助力公司从消费电子领域向新能源动力电池及储能电池系统用CCS及FPC模组领域转变,增强公司整体产业配套能力,公司拟投入5.65亿元用于动力电池及储能电池系统用CCS及FPC模组建设项目,设计产能为年产CCS模组1200万套和FPC模组3900万件。我们认为公司在FPC以及SMT加工方面的积累了丰富的经验与客户资源,以客户需求为导向,加快CCS模组的投产,打造公司第二增长曲线。

注意飞荣达是汇创达的股东,产业链的人都知道华为和飞荣达合作很深,只要汇创达生产线能建好有产能,飞荣达就可以帮助汇创达尽快切入华为供应链。24年可以期待这块的业务落地。

4. 相对消费电子其他个股涨幅偏小

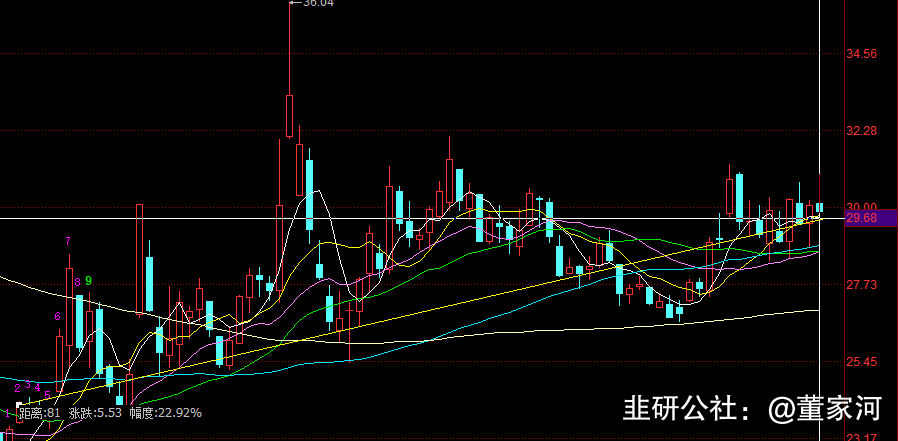

华鑫证券认为不考虑增发及并购对公司业绩及股本的影响,预测公司2022-2024年收入分别为9.05、13.96、22.47亿元,EPS分别为1.08、1.64、2.57元,当前股价对应PE分别为33、22、14倍,给予“买入”投资评级。

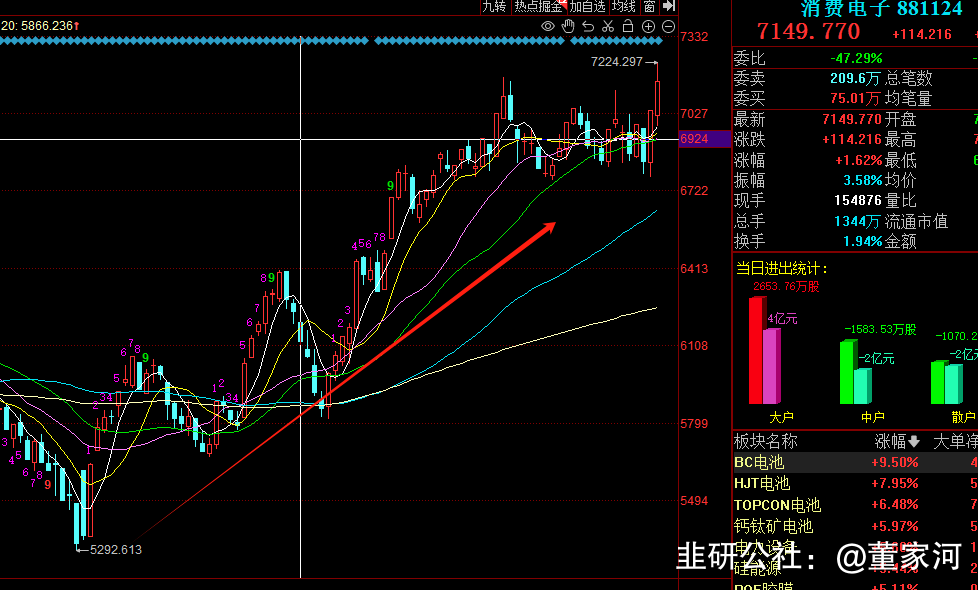

消费电子指数9月到12月板块涨幅35%

汇创达涨幅只有22%,严重低于指数涨幅,有大幅补涨需求。

总市值51.6亿,前十大股东67%,实际流通17亿市值

创业板指数今日大涨3.85%,后面有补涨需求,随时有20cm大涨可能,建议重点关注

- 消费电子板块今天大涨,北交所的870357 3天涨幅超过100%,易天股份20cm,智微智能 三连板汇创达是最正宗的AI PC概念,华为手机独供,随时补涨20cm10打赏回复投诉

- 1